-

Hay un interés común en las regulaciones por el registro de los exchanges.

-

El miedo a la stablecoins es una constante en la mayoría de las leyes.

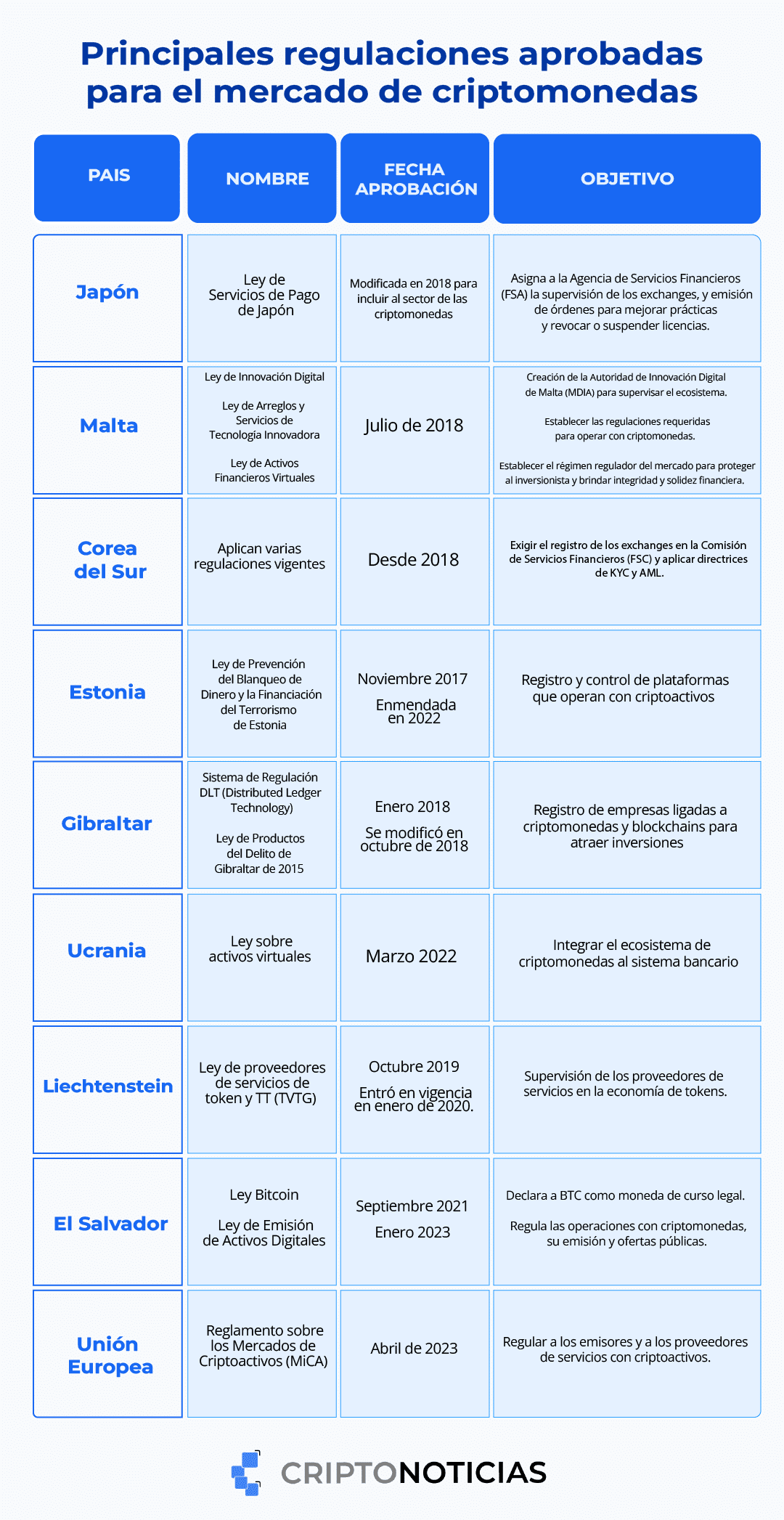

La reciente aprobación del Reglamento sobre los Mercados de Criptoactivos (MiCA) ha sido calificada como un hito, no solo por ser un marco que abarca varios aspectos del ecosistema de Bitcoin, sino también por la magnitud del espacio geopolítico donde la nueva legislación ejercerá su campo de acción: los 27 países de la Unión Europea (UE).

Sin embargo, no estamos ante la primera ley para la regulación de exchanges y criptomonedas que se han aprobado en el mundo. Antes de MiCA, otros países, muchos ubicados en Europa, tomaron la delantera.

Desde hace varios años Japón, Estonia, Ucrania, Malta, el territorio de Gilbraltar y hasta el pequeño Principado de Liechtenstein (al centro de Europa) aplican regulaciones al mercado de bitcoin (BTC) y otras criptomonedas.

De la anterior lista, Malta (miembro de la UE) destaca por ser el lugar donde se dictaron las primeras regulaciones específicas para el sector. Fue en julio de 2018 cuando se aprobaron tres proyectos de ley que regulan el espacio de blockchains y criptomonedas, un marco que abarca casi todo el espectro del mercado.

Al ser pionero en la regulación, se dice que el país está listo para transponer sus leyes al reglamento aprobado el 20 de abril por el Parlamento Europeo. Aunque analistas como Joshua Ellul, director del Centro de Tecnologías de Libros Mayores Distribuidos de la Universidad de Malta, piensan que fueron los creadores de MiCA los que se inspiraron en la isla europea.

Una revisión a los contenidos de estas leyes permite observar semejanzas significativas -con pocas diferencias- respecto a las propuestas incluidas en MiCA.

Se observan tendencias marcadas en las líneas de acción de los reguladores. Abordaremos algunos de esos aspectos a continuación.

Elemento común: registro de exchanges y organismos supervisores

Entre las principales reglas que se implementarán en la eurozona está la licencia que deberán solicitar las empresas ante entes reguladores de la región. La misma será otorgada por organismos autorizados en todo el bloque de 27 países.

Es una medida propuesta en prácticamente todas las regulaciones aprobadas hasta ahora, incluyendo las que están en debate actualmente.

De hecho, el registro de exchanges fue la primera norma puesta en marcha desde 2018 en Japón y Corea del Sur. También Estonia y Ucrania dieron a los organismos supervisores existentes -con base en leyes ya sancionadas- la potestad de controlar empresas del ecosistema.

Los requisitos abarcan desde montos mínimos de capital para iniciar operaciones e información detallada del proyecto, contemplando la aplicación de medidas para la protección a inversionistas junto a la implementación de mecanismos para identificar usuarios de criptomonedas.

Lo mismo se plantea en Malta y Gibraltar (un territorio de ultramar del Reino Unido, fuera de la UE), donde crearon organismos con la misión de regular el mercado de las criptomonedas.

Entre los resultados de esta obligatoriedad en el registro, podemos citar los reclamos de empresarios de Malta y de Japón, señalando dificultades para cumplir con los requisitos que se piden para otorgar el permiso de operación. Es uno de los riesgos de esta normativa de la regulación, dependiendo del nivel de exigencias que se impongan a los exchanges.

Hay que resaltar también que fue en Gibraltar donde se dio a conocer, en abril 2022, una normativa para combatir la manipulación del mercado de criptomonedas y el uso de información privilegiada. Metas también incluidas en MiCA.

Los casos particulares de Japón y Ucrania

Encontramos algunos aspectos diferenciadores, que llaman la atención en las regulaciones de Japón y Ucrania.

Particularmente, la isla asiática creó un mecanismo de autorregulación. A finales de 2018 la Agencia de Servicios Financieros (FSA) entregó certificación legal a la Asociación Japonesa de Intercambio de Activos Virtuales y de Criptomonedas, otorgándole poderes para auto vigilar el sector.

El objetivo es que la agrupación de exchanges establezca sus normas y exija el cumplimiento a sus integrantes. La FSA le dio al organismo facultad legal para aplicar sanciones.

Ucrania, por su parte, destaca porque el proceso regulatorio se aceleró en medio del ataque bélico perpetrado por Rusia. Situación que impulsó al gobierno a recurrir a las criptomonedas como vía para recibir donaciones y movilizar dinero.

De ahí que la ley aprobada parta de la necesidad de integrar los exchanges al sistema bancario. Promueve que los bancos ofrezcan al público servicios con criptomonedas bajo la supervisión del Banco Nacional de Ucrania y la Comisión Nacional del Mercado de Valores.

Bitcoin, instrumento financiero o instrumento de pago

Otro elemento común entre MiCA y otras regulaciones es la clasificación de los criptoactivos.

Las regulaciones tienden a tratar a bitcoin como instrumento financiero tradicional, excluyéndolo como instrumento de pago.

Con esta visión, en 2019 Japón añadió una enmienda para denominar a las criptomonedas “activos criptográficos” en vez de “monedas virtuales”. La idea es evitar que sean identificadas como monedas de curso legal.

Una categorización diferente fue considerada por el gobierno de Estonia, otro participante de la Zona Euro.

Según la legislación estonia bitcoin es una moneda virtual, un valor digital que puede comercializarse, almacenarse y transmitirse, que las personas físicas y jurídicas aceptan como medio de pago. Aunque tampoco se considera moneda de curso legal, un puesto que, hasta ahora, solo se le ha dado en El Salvador y la República Centroafricana (que lo eliminó recientemente).

Todas estas legislaciones diferencian a bitcoin de los criptoactivos clasificados como tokens de utilidad (intercambiables por bienes o servicios); y títulos valor (tokens financieros), emitidos para reunir capital.

La Ley de Activos Financieros Virtuales (VFA) de Malta agrega otra tipología: tokens híbridos. Son aquellos que comparten características de tokens de utilidad y títulos valor. También hay leyes que clasifican a algunos criptoactivos en la categoría de dinero electrónico, igual que lo hace MiCA.

Identificación de usuarios, medida obligatoria

Tal como propone el reglamento sobre transferencias de criptomonedas que se aprobó junto con MiCA, todas las regulaciones tienen lineamientos para evitar el lavado de dinero y el financiamiento del terrorismo.

Para ello, implementan medidas que faciliten identificar y rastrear las transacciones. Como parte del mecanismo se obliga a las plataformas a aplicar las normas “conoce a tu cliente” o KYC y recopilar datos de sus usuarios.

La directriz responde a la aplicación de la Quinta Directiva contra el blanqueo de capitales de la UE (5AMLD), adoptada por Consejo de Asuntos Generales de la Unión Europea en 2018, transpuesta a la mayoría de las regulaciones.

En la eurozona, Gibraltar fue una de las primeras jurisdicciones en aplicar la medida desde 2017, según disposiciones de la Ley de Productos del Delito. La regla se aplica también en el pequeño Principado de Liechtenstein (no miembro la Unión Europea).

Los requerimientos de información se aplican igualmente en normativas fuera de Europa. Corea del Sur y Japón tienen sistemas que impiden la compraventa de criptomonedas con cuentas anónimas, para evitar el lavado de dinero y otros delitos.

Los inversionistas surcoreanos, por ejemplo, no pueden realizar transacciones en sus carteras a menos que el nombre de sus cuentas de criptomoneda coincida con el de las cuentas bancarias asociadas.

El regulador japonés reforzó el sistema, implementando desde 2020 la “regla de viaje”, normativa del Grupo de Acción Financiera Internacional (GAFI).

Miedo a las stablecoins

Para la Ley MiCA las criptomonedas estables o stablecoins, ancladas a monedas fíat u otros activos (como Tether o USD Coin), entran en la definición de dinero electrónico.

Sin embargo, al sentir que la legislación para el dinero electrónico no era totalmente adecuada, los reguladores añadieron exigencias para los emisores. Una de ellas es el límite a la emisión de stablecoins no ancladas a las monedas fíat de Europa.

La intención es evitar “la usurpación del papel del euro”, un miedo que se viralizó a nivel mundial cuando en 2019 Meta (antes Facebook) anunció el lanzamiento de su proyecto Libra, posteriormente fracasado.

Pero el temor ya era evidente en normativas previas, como las de Japón, donde se obliga que las monedas estables estén atadas a la moneda nacional, el yen.

En 2022 el país asiático fue el primero en elaborar una legislación para stablecoins, que entrará en vigencia en 2023. Se espera que la FSA levante la prohibición de anclajes a monedas extranjeras, facilitando el comercio de estas criptomonedas, aunque con límites.

Retrasos con DeFi y NFT

Las finanzas descentralizadas (DeFi) y los tokens no fungibles (NFT) quedaron fuera de la regulación europea. Se espera el diseño de una especie de “Ley MiCA 2.0” donde se establecerían normas para este sector. Un plan que en el que Estonia tiene algunos avances.

Pero en medio del vacío legal casi global, los asiáticos son los que llevan la delantera. Políticos y reguladores japoneses están pensando en proyectos de ley para normar el comercio de NFT, DeFi y las organizaciones autónomas descentralizadas (DAO). Todo como parte de una estrategia para liderar el campo en auge de la Web3.