-

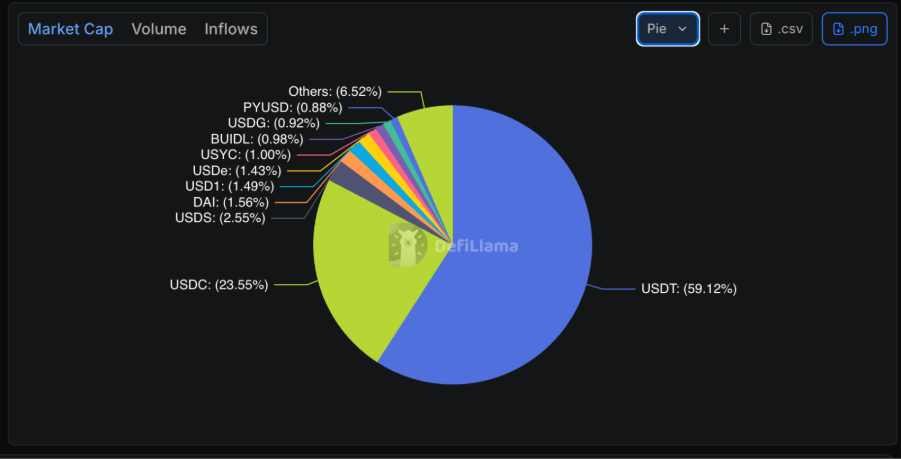

USDT y USDC concentran cerca del 82% del mercado de stablecoins.

-

La acción de Circle cayó más del 16% el día del anuncio de Open USD, su peor sesión en bolsa.

En 1968, un vendedor de servicios financieros de 36 años, escéptico de las tarjetas de crédito, viajó desde Seattle a San Francisco a capacitarse para lanzar la BankAmericard del banco en que trabajaba. Lo que Dee Hock encontró era un desastre. Cada banco emisor controlaba su propia red y sus comercios sin armonía alguna, y las compensaciones entre bancos viajaban por correo postal: las trastiendas se llenaban de transacciones sin procesar mientras el fraude olfateaba la oportunidad.

Hock se sumó a un comité de bancos licenciatarios que imaginó una salida herética para la época: una red distribuida y descentralizada, con reglas claras y con voz y voto iguales para todos los participantes, que ningún banco pudiera dominar. En 1970 nació esa organización. Hoy se llama Visa.

Medio siglo después de aquella escena que reconstruye la American Bankers Association, Visa acaba de firmar de nuevo el pacto que la fundó. Esta vez no como arquitecta, sino como una entre más de 140 firmas de Open Standard, el consorcio que emitirá la stablecoin Open USD (OUSD).

En la mesa se sientan también Mastercard, Stripe, BlackRock, Coinbase, Google, Mercado Libre y bancos de cuatro continentes. Se trata de una tregua entre empresas que suelen luchar por sacar a la otra del mercado, pero que se dieron cuenta de que por separado no podrían competir contra los actuales líderes de este mercado.

Nadie firma una tregua desde la victoria

El anuncio de OUSD se vendió como una demostración de fuerza: más de 140 empresas, de las redes de tarjetas a los gigantes tecnológicos, unidas para emitir un dólar digital compartido. Conviene invertir la lectura. Nadie que esté ganando reparte el botín con 140 rivales. Se reparte cuando la aritmética no da de otro modo, y aquí la aritmética es contundente: USDT, la stablecoin de Tether, concentra el 59,12% del mercado, y USDC, la de Circle, el 23,55%, según DefiLlama. Entre ambas suman el 82,67% de un mercado de unos USD 311.000 millones.

Ni Tether ni Circle integran el consorcio: son el enemigo común contra el que se pacta la paz interna.

El mercado entendió la amenaza antes que los comunicados. La acción de Circle se desplomó cerca del 16% el día del anuncio, hasta rondar los USD 64, su peor sesión desde que la empresa cotiza en bolsa. Del otro lado, Paolo Ardoino, director ejecutivo de Tether, celebró la llegada del rival, gesto que se permite quien controla casi dos tercios del tablero. La escena confirma lo que venimos sosteniendo: la disputa de Open USD deja intacto a Bitcoin y al dinero soberano, porque se libra en otro terreno.

Ese terreno es el rendimiento de las reservas, y conviene explicarlo porque es el corazón del negocio. Tether y Circle ganan sobre todo porque cada dólar que alguien deposita para recibir un token se convierte en un bono del Tesoro estadounidense que paga intereses. Con más de USD 250.000 millones respaldando a las dos monedas y las tasas donde están, ese rendimiento son miles de millones al año que hoy se quedan íntegros Tether y Circle.

Ahí está la caja que Open USD codicia. Su promesa no es una tecnología distinta, sino repartir ese rendimiento entre los 140 socios en vez de dejar que un emisor se lo embolse. Open USD no va por la innovación de Tether. Va por su renta.

Conviene detenerse en el tamaño de esa renta, porque explica por qué nadie pudo enfrentarla en solitario. Tether nació en 2014 con la idea de servir como una herramienta para que los traders de criptomonedas tuvieran una cobertura ante la volatilidad, sin necesidad de salir a bancos. Su ventaja de pionero, así como sus valores bitcoiners, la han llevado a posicionarse como líder indiscutible del sector.

Doce años después, esa empresa está valorada entre USD 350.000 y 375.000 millones según transacciones de mercado secundario, según Forbes, acumula más de 91.000 BTC y declaró más de USD 10.000 millones de ganancia en 2025, casi toda proveniente del rendimiento de sus reservas. Su stablecoin, USDT, tiene una capitalización de mercado de 184.100 millones de dólares.

Para dimensionarlo: esa valuación ya supera a la del ICBC (USD 292.000 millones), el banco con más activos del planeta, y se acerca a la de Bank of America (USD 414.000 millones), fundado en 1904. Una compañía de doce años, sin sucursales ni cajeros ni empleados de ventanilla, se codea con instituciones que tardaron un siglo en construirse. Ese es el rival. Contra semejante máquina de renta, ningún dólar corporativo aislado tenía posibilidad: por eso 140 se juntaron.

La verdadera razón del armisticio la reveló, sin proponérselo, uno de los propios socios. BNY, uno de los mayores bancos custodios del mundo, proyecta por boca de su directora de producto Carolyn Weinberg que las stablecoins podrían alcanzar los USD 1,5 billones en circulación hacia 2030. Un pastel de USD 1,5 billones es demasiado grande para mirarlo comer desde afuera.

Los 140 no se aliaron por convicción tecnológica, sino porque calcularon que quedar fuera de esa mesa cuesta más que sentarse en ella junto a los rivales. Y al sentarse confiesan lo que el ecosistema viene sosteniendo hace años: las stablecoins, caso de uso derivado de la Tecnología Bitcoin, dejaron de ser un experimento y son el presente del dinero.

Como escribimos en CriptoNoticias al constatar que el progreso tecnológico alcanzó al sistema financiero, la mudanza del fíat hacia rieles nacidos de la tecnología Bitcoin dejó de ser hipótesis. La discusión ya no es si las finanzas tradicionales adoptarán estos rieles, sino en qué términos y quién se queda con el rédito.

Pero lo que hizo que estos actores entraran en bandada al mercado fue la GENIUS Act, primer marco federal estadounidense para las stablecoins de pago, vigente desde comienzos de 2026. Dio seguridad jurídica al sector y disparó su impulso: convirtió una stablecoin de consorcio en un producto viable para bancos y gestores regulados.

Cada uno ya lo intentó solo, y ninguno logró liderar

La tregua tiene prehistoria, y esa prehistoria es un cementerio de dólares propios.

En 2019, cuando Facebook ensayó su propio consorcio con la Asociación Libra, Visa, Mastercard, Stripe, eBay y Mercado Pago —varios de los nombres que hoy firman Open Standard— abandonaron el proyecto en cuestión de días apenas los legisladores les advirtieron mayor escrutinio. El clima regulatorio era diametralmente opuesto al actual. Aquel consorcio murió antes de nacer. Este ya empezó a perder logos en su primera semana: varias firmas surcoreanas, Samsung entre ellas, negaron haber acordado formalmente su ingreso pese a figurar como socias.

A Facebook se le vio demasiado poderoso como para dejarlo avanzar, pero otros más pequeños procedieron aún sin una regulación favorable. Ripple lanzó RLUSD a fines de 2024 y, según cifras de la propia empresa, acumuló cerca de USD 1.700 millones de capitalización en año y medio: un crecimiento respetable que, sin embargo, medido contra el tablero, no llega al 1%. Fiserv anunció FIUSD. Western Union presentó su USDPT sobre la red Solana para su malla de remesas. Mercado Libre venía empujando su Meli Dólar en la región. Stripe fue más lejos: compró Bridge, una empresa de infraestructura de stablecoins, en 2024, y lanzó junto a la firma de inversión Paradigm su propia red, Tempo, diseñada para pagos con estos activos.

Ninguno de esos intentos logró liderar, aunque afectaran la dominancia. En 2020, USDT llegó a concentrar cerca del 87% del mercado en solitario; para 2024 había caído al 71% y hoy retrocede hasta 59%, según DefiLlama. La proliferación de emisores repartió la torta, pero esa dispersión no produjo un ganador —desde 2024 ninguna moneda nueva superó individualmente el 5% de dominancia—, sino un archipiélago de dólares pequeños incapaces de disputarle la masa a los dos grandes. Y en tanto que todas las stablecoins sirven igual, la ganadora inevitablemente será la más adoptada.

Ese es el cálculo que ordena el armisticio: si tu dólar propio te da 2% o 3% de un mercado que Tether domina con 59%, sumar 140 fragmentos bajo una sola marca es la única aritmética que produce un rival de peso. El consorcio no es la primera opción de nadie: es la segunda opción de todos, la que aparece después de comprobar, con dinero propio, que en solitario no vencían a Tether.

Ripple, de hecho, se sumó sin soltar RLUSD, y participa así del consorcio que compite contra su propio producto: una cobertura que retrata el estado de derrota individual del sector mejor que cualquier comunicado. El detalle de quién dirige la nueva entidad cierra el cuadro: el director ejecutivo fundador de Open Standard es Zach Abrams, cofundador de Bridge, la empresa que Stripe compró. La neutralidad del consorcio nace con parcialidad.

Si la lógica es sumarse cuando el proyecto propio no despega, cabe esperar que la lista de 140 siga engordando con los emisores que el mercado deje atrás. PayPal, cuyo PYUSD tampoco perforó el dominio de los dos grandes, sigue afuera por ahora, como otros dólares corporativos de tracción modesta. Es probable que varios terminarán tocando la puerta: el consorcio está diseñado para recibirlos, con la promesa de repartir entre los socios casi todo el rendimiento de las reservas, menos una comisión de gestión. La tregua recluta con incentivos, no con ideales.

Un dólar diseñado para tocar cada capa de la vida financiera

Lo que distingue a esta tregua de cualquier lanzamiento anterior no es el monto ni los nombres, sino el alcance. Ninguna stablecoin había nacido con un socio en cada capa por la que pasa un dólar. Las redes de tarjetas —Visa, Mastercard, American Express, Discover— aportan la aceptación en más de 200 países que tardaron medio siglo en construir. Los procesadores y las fintechs, de Stripe y Adyen a Klarna y Ramp, son la cañería del comercio electrónico. Los bancos y gestores —BlackRock, BNY, Standard Chartered, DBS, U.S. Bank, BBVA, Mizuho— custodian las reservas y abren las rampas entre el fíat y el token.

Luego hay dos capas muy cercanas al usuario final. Una es la de las remesas: Western Union, MoneyGram, Remitly y Ria, los nombres que millones de familias latinoamericanas conocen de memoria, están adentro. La otra es la del consumo diario: Google, Samsung, Shopify, DoorDash, Mercado Libre.

Cuando el dólar del armisticio llegue al cobro de Mercado Libre o al pago de un envío de comida, el usuario no verá una stablecoin: verá un botón. Como advertimos al mostrar que Visa y Mastercard ya corren sobre rieles de criptomonedas, la penetración avanza por la trastienda, sin pedir permiso ni atención al usuario final. Esta vez con la puerta de DeFi entreabierta: Aave, Base, Morpho, MetaMask, Solana, Polygon y Stellar figuran entre los socios, lo que anticipa ámbitos donde OUSD circulará por protocolos sin permisos aun cuando su emisión no lo sea.

Conviene decir con igual claridad lo que este mapa no dibuja. Las reservas se mantendrán en instituciones financieras bajo los requisitos regulatorios de Estados Unidos, según la propia entidad: un solo marco legal para un dólar que se pretende global.

Quién podrá congelar una dirección, con qué proceso y bajo qué orden, es una pregunta que el anuncio no responde, y que ya exploramos al imaginar la wallet con Open USD como sucursal bancaria. No es un detalle menor: es otra decisión que la gobernanza del consorcio tomará a puertas cerradas. La penetración será sin precedentes; la soberanía del usuario, por ahora, no viene incluida en el paquete.

Todo armisticio dura lo que dura la incapacidad de ganar solo

Visa aguantó como cooperativa neutral no porque la neutralidad fuese un valor, sino porque durante casi cuarenta años a ningún socio le convino romperla. En cuanto convino, la rompieron.

Mastercard operó como cooperativa de más de 25.000 instituciones hasta 2006, cuando salió a bolsa y se desmutualizó; Visa la siguió en 2008, con una oferta que recaudó más de USD 19.000 millones. Y el detonante no fue solo la ambición de crecer: la salida a bolsa de Mastercard se planteó, ante todo, como una forma de blindar a los bancos dueños frente a la avalancha de demandas antimonopolio de los comercios. La estructura cooperativa neutral no se disolvió por fracaso ni por éxito: se disolvió cuando el cálculo de sus dueños cambió de signo. La variable nunca fue el tiempo. Fue el incentivo.

Esa es la clave que ordena los dos futuros posibles de Open USD. Si el consorcio pierde contra Tether y Circle, se disuelve por inanición y no habrá cambiado nada. Si gana, llegará el día en que algún socio calcule que ya no necesita a los otros 139 —o en que la neutralidad se vuelva un pasivo, como les pasó a Visa y Mastercard—, y entonces el dólar «de todos» se desmutualizará en el dólar de unos pocos.

En un desenlace, el armisticio no dura; en el otro, dura hasta convertirse en aquello que decía combatir: un emisor con dueños que capturan la renta. La neutralidad prometida no es el destino en ninguna de las dos vías; es el disfraz de la transición.

No hay que remontarse medio siglo para verlo. Coinbase, hoy socio de Open Standard, cofundó en 2018 el consorcio Centre junto a Circle para gobernar USDC entre pares; aquel arreglo se disolvió en 2023, con Circle asumiendo el control total y Coinbase tomando una participación accionaria.

El propio Jeremy Allaire, director ejecutivo de Circle, lo dijo con todas las letras al comentar el lanzamiento de Open USD: el historial de los consorcios que logran escala o siquiera agilidad básica es, en sus palabras, desalentador, y él ya vivió esa complejidad con Centre.

Que la advertencia venga de un rival interesado no la invalida: la confirma desde adentro. Y hay un dato que expone la fragilidad del pacto actual: Coinbase percibe cerca de la mitad de los ingresos de reservas de USDC bajo su acuerdo con Circle, de modo que se sienta en la mesa de Open USD a atacar su propia fuente de renta.

A eso se suma la fricción de gobernar entre rivales. Un directorio de 140 empresas que compiten en todos los demás mercados decide más lento que un emisor único, y las decisiones difíciles —qué dirección congelar, qué red priorizar, a qué socio favorece cada regla— son justamente las que fracturan comités. El guion del futuro está escrito en la lógica del juego. Mientras convenga cooperar, cooperarán. El día en que a alguno le convenga más romper, romperán. La única duda es la fecha.

Por su parte, Tether no necesita ganar nada más: con esa renta multimillonaria entrando cada año desde sus reservas, su negocio está hecho, y frente a Open USD le basta con defender ese flujo desde el 59% que controla. Pero su segunda jugada es la que un comité de 140 rivales difícilmente pueda replicar.

A diferencia del consorcio, Tether es abiertamente bitcoiner y viene moviéndose primero hacia las fronteras técnicas que el ethos empuja: anunció en enero de 2025 que llevaría USDT a la red Lightning de Bitcoin. Construir sobre Bitcoin es construir sobre los principios de descentralización que estas compañías menosprecian, pero que son constitutivos del sistema financiero por venir. El consorcio no solo llega tarde en cuota: llega tarde también a la frontera donde se juega la próxima ventaja.

La neutralidad que nadie firma es la única que no se disuelve

El consorcio más grande que las finanzas tradicionales hayan formado en décadas se organiza sobre rieles que no existían antes de 2009, y podría llevar el dólar tokenizado a una cotidianidad sin precedentes, del cobro en un comercio latinoamericano a la remesa que sostiene a una familia. Ese avance es real.

Pero ciento cuarenta gigantes que se reparten un dólar no son 140 gigantes que ganan: son 140 que, por separado, no pudieron. La alianza no es el trofeo del consorcio; es el monumento a la victoria de los dos que se quedaron afuera. Tether y Circle no necesitaron aliarse con nadie para construir su dominio, y esa asimetría lo dice todo: se firma una tregua desde la necesidad, nunca desde el poder.

Quienes controlan la emisión del dólar, por su parte, no pierden nada con este armisticio: cambian de rieles sin soltar el instrumento que los privilegia. Y queda la distinción que ningún miembro del consorcio puede ofrecer, porque contradice su naturaleza. La neutralidad de Open USD es negociada: la sostiene un acuerdo entre partes, y durará lo que dure el interés de sostenerlo. La de Bitcoin es de otra clase: no la firmó nadie, no reparte rendimientos entre socios, no tiene directorio que reescriba las reglas cuando cambie el poder. No se puede retirar porque nunca se otorgó.

Open USD moderniza la trastienda del dólar sin tocar quién lo emite ni a costa de quién. Es un dólar más eficiente, no un dinero más libre. Y lleva su destino escrito en el nombre que le dimos: los armisticios se administran, se renegocian y se rompen, porque se firman entre poderes que pueden volver a la guerra. El dinero que no necesita tregua no se emite desde ninguna mesa.