-

El consorcio de 140 empresas busca absorber un mercado de stablecoins de USD 316.000 millones.

-

Escapas de la vigilancia de un solo Estado para caer en el control de 140 corporaciones.

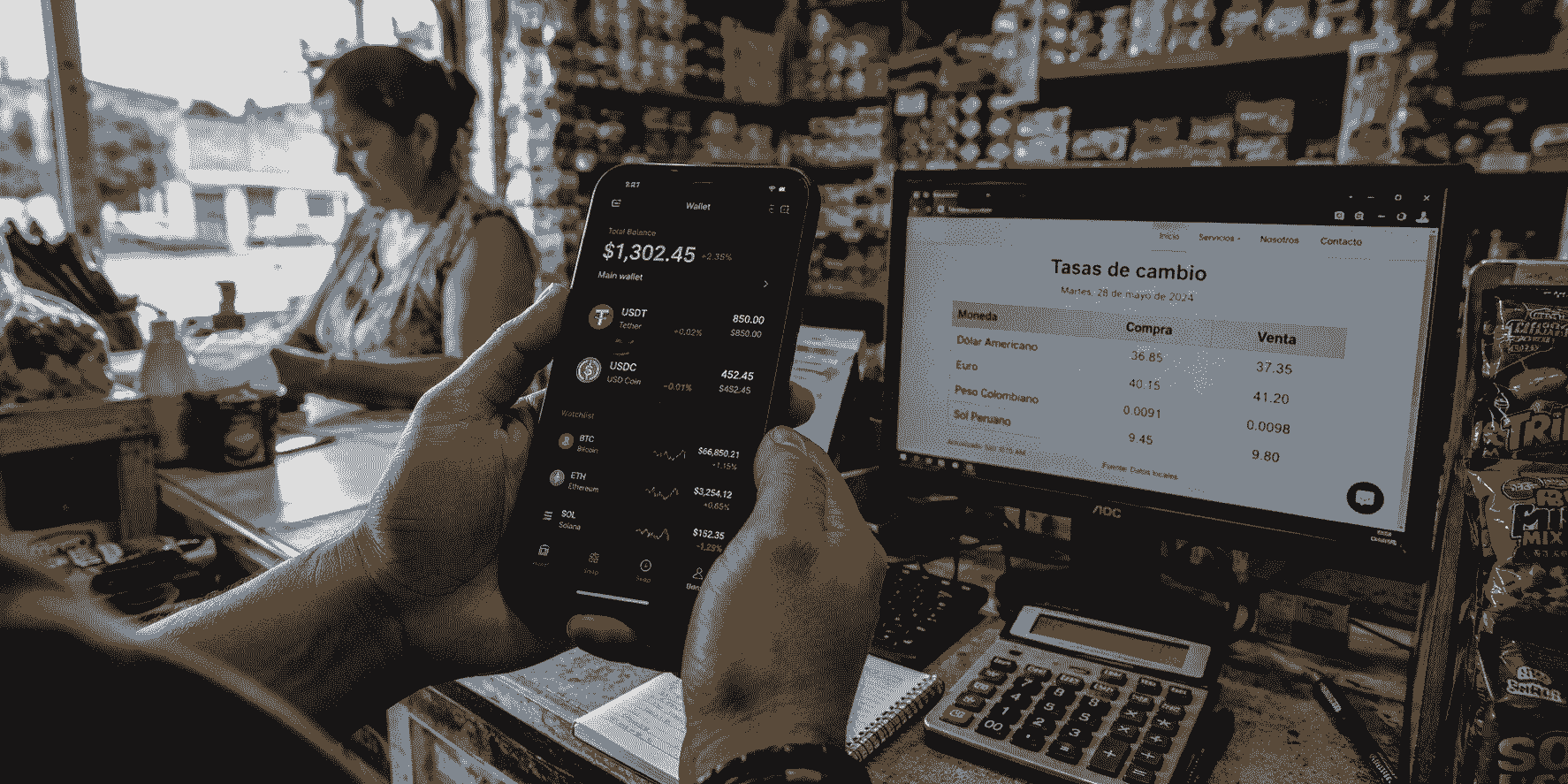

Cada mañana, antes de abrir un negocio en cualquier rincón con alta inflación en Latinoamérica, la rutina es la misma. Es el reflejo de lo que hace Andreína en Venezuela, por ejemplo. Revisar el precio del dólar no oficial, la estabilidad de la conexión a Internet y el saldo y precios en la wallet de criptomonedas.

Quien hace esto es un sobreviviente que aprendió a refugiar su patrimonio en activos digitales. Para algunos primero fue bitcoin (BTC), luego las stablecoins como USDT (Tether), y USD Coin (USDC). Cualquier cosa para evitar quedarse estáticos ante la devaluación del dinero local.

Este instinto de supervivencia, espoleado por políticas monetarias estatales que pulverizan el poder adquisitivo y que obligan a los ciudadanos de países como Venezuela o Argentina a buscar salvavidas macroeconómicos, ha florecido en los márgenes del sistema bancario tradicional.

Y es, precisamente, ese mercado de resistencia el que las corporaciones habituales de las finanzas globales quieren empaquetar. Una nueva demostración de ello la dieron el 30 de junio de 2026, cuando el ecosistema amaneció con un anuncio que prometía «institucionalizar» esa rutina.

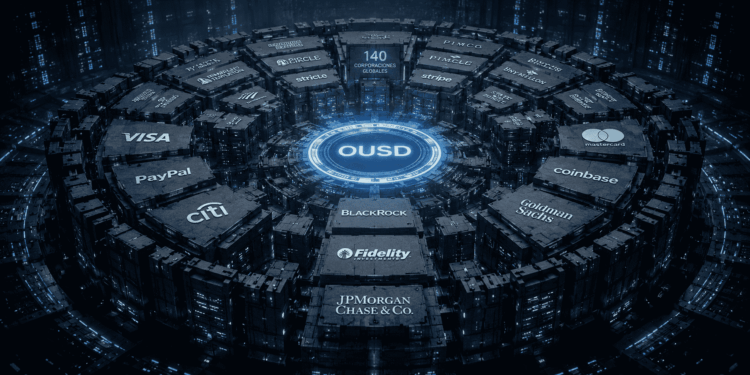

Fue el día del lanzamiento de Open USD (OUSD), una nueva stablecoin respaldada por un consorcio de 140 empresas, entre ellas Visa, Mastercard, BlackRock y Coinbase, que ofrece rendimientos pasivos y la promesa de un «estándar abierto», como lo informó CriptoNoticias.

Esto, para un ciudadano de a pie, la oferta puede sonar tentadora. Cualquiera puede decir: «por fin una opción con respaldo corporativo global que promete estabilidad». Sin embargo, esa euforia inicial no deja ver que ese entusiasmo es exactamente el señuelo que el consorcio necesita.

El convenio de los gigantes

¿Cómo es posible que las empresas que llevan una década compitiendo a muerte por las comisiones de tus compras (Visa y Mastercard) y el exchange que nació para desafiar al monopolio bancario (Coinbase) hayan firmado un convenio?

La respuesta es simple, aunque incómoda. Los criptoactivos ya no es un experimento. Es el sistema de pagos que mueve al mundo. Por lo tanto, quien controle la stablecoin más usada, controla las reglas.

Por ello, el anuncio de la llegada de Open USD golpeó duro. Las acciones de Circle cayeron un 13% en horas y el CEO de Tether se limitó a decir: «Bienvenido Open USD, jugador 2». Ese hecho demuestra que esto no es un juego. Es una guerra por el dinero.

La trampa del «estándar abierto»

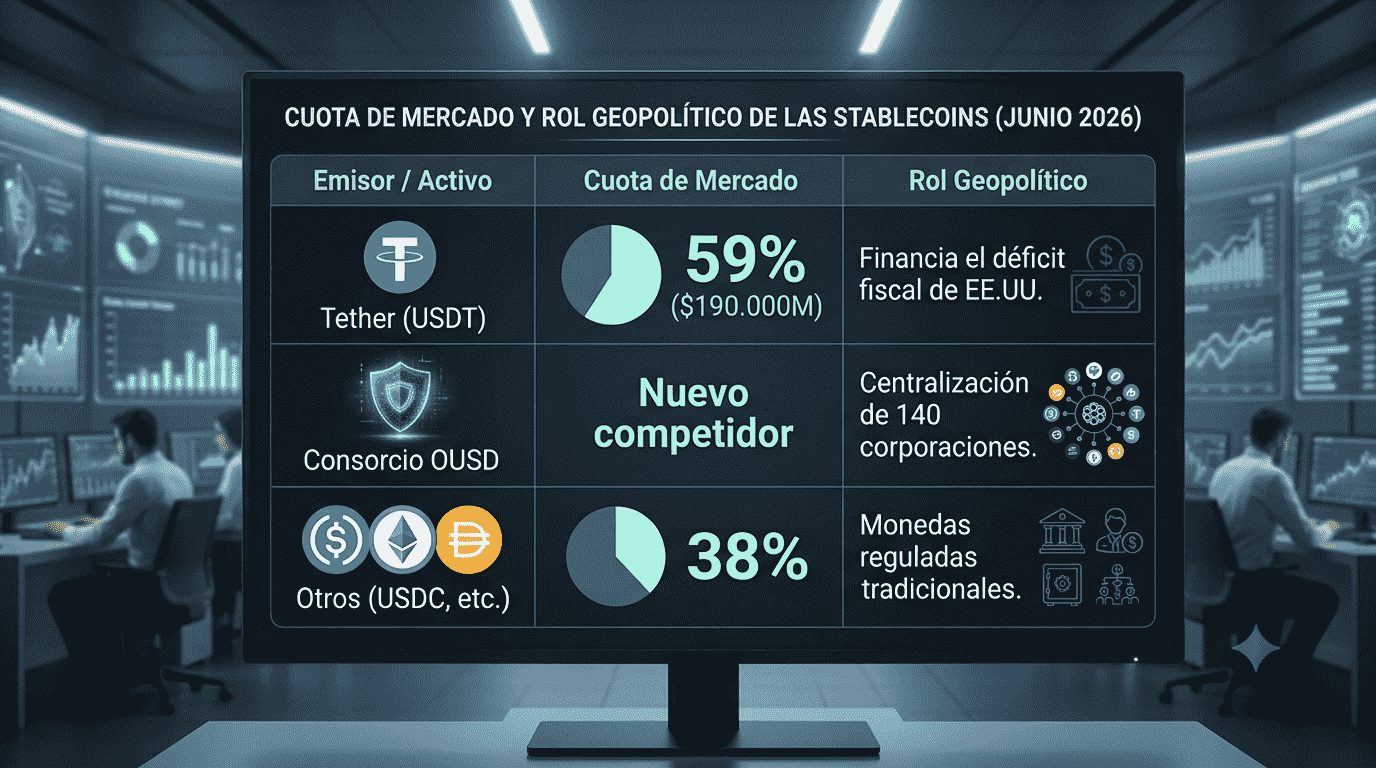

El mercado de las stablecoins se ha transformado en un tablero geopolítico gigante. Quien controle la liquidez, controla las reglas.

Esta distribución explica por qué Tether no es solo un emisor de monedas. Al comprar masivamente bonos del Tesoro de EE.UU., se ha convertido en un emisor soberano privado; una anomalía que ni Washington ni Bruselas están dispuestos a tolerar por mucho tiempo.

Es en este escenario donde irrumpe el consorcio Open USD. Su objetivo es arrebatarle esa liquidez a Tether, pero bajo una contradicción brutal. Venden OUSD como un «estándar abierto y democrático», aunque en la práctica, representa el mayor hito de centralización financiera visto en la historia desde el nacimiento de Bitcoin; precisamente la herramienta que nació para combatir ese modelo.

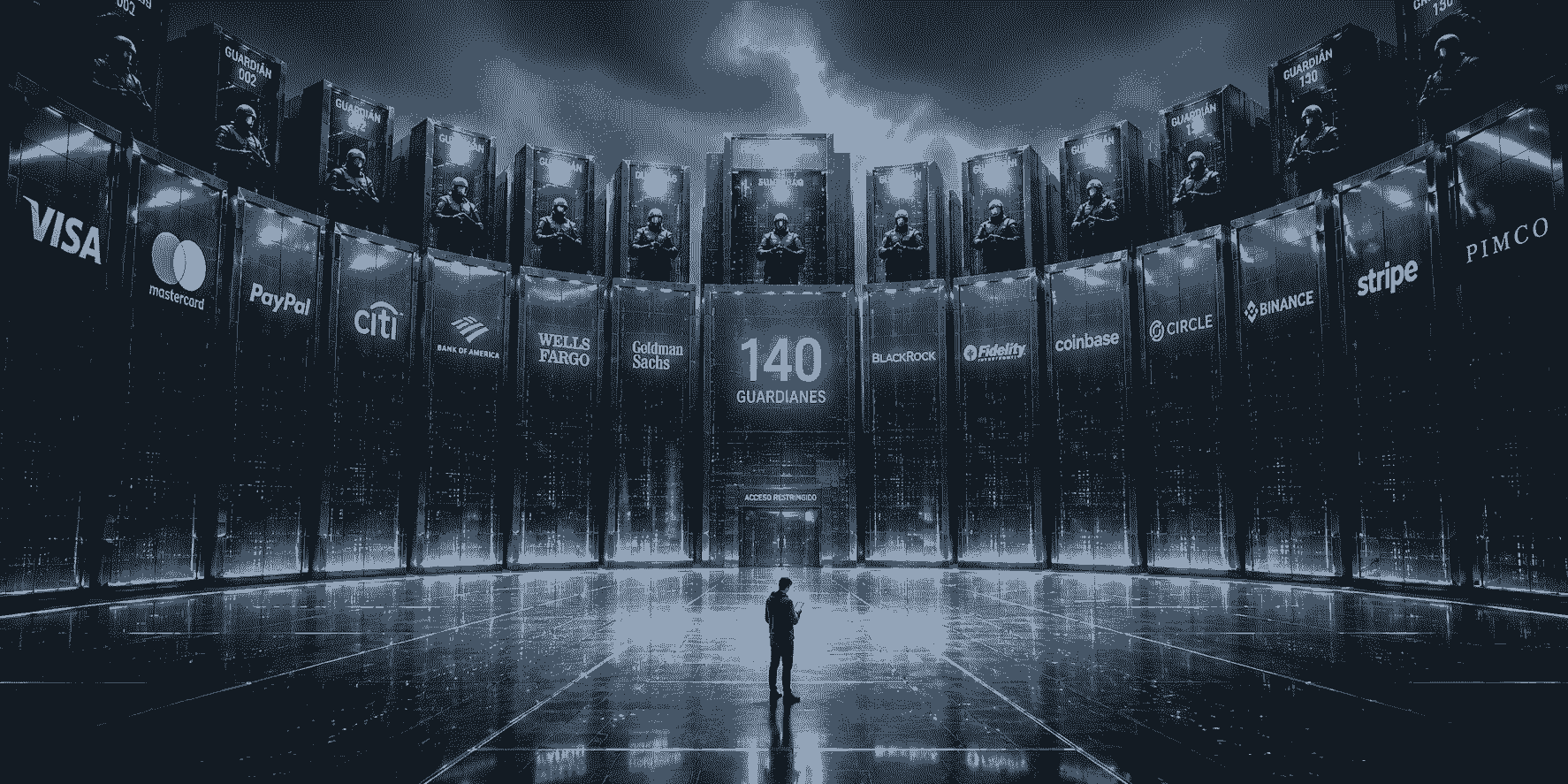

El usuario común que huye de la banca local buscando desintermediación, terminará metiendo sus ahorros en una moneda gobernada por un politburó de 140 corporaciones que ya controla su historial crediticio y sus datos de consumo.

Esa es la trampa. El usuario escapa del control del Estado y se topa con el de las corporaciones. El Estado te vigila desde un centro. Las corporaciones, desde 140 centros distintos. No es más libertad. Es otro dueño.

Si Tether es la privatización del dólar, OUSD es la privatización del control

Frente a la escasez matemática y el pesudoanonimato de Bitcoin, el modelo Open USD representa la asimilación total del dinero por parte de la vigilancia corporativa. No es solo una criptomoneda; es un producto financiero regulado en todo su esplendor.

Un megaconsorcio compartiendo el directorio implica que los procesos de identificación (KYC), el rastreo de transacciones y los congelamientos preventivos de fondos ya no los ejecutará un banco central, sino un consorcio privado alineado con los intereses del regulador.

Es la privatización de la tutela financiera. El usuario de autocustodia se enfrentará a la misma fricción burocrática del sistema bancario tradicional. Open USD no es un estándar abierto; es un jardín vallado con 140 guardianes.

Cuatro preguntas incómodas para tu dinero

Más allá de la geopolítica, el usuario debe hacerse cuatro preguntas fundamentales antes de abrir la puerta a OUSD.

- ¿Dónde duerme tu dinero?

El consorcio no ha revelado quién custodia las reservas ni en qué activos específicos se invertirán. El usuario asume un riesgo ciego de liquidez mientras los socios se reparten los rendimientos tras bambalinas.

- ¿Cuánto cuesta realmente?

Prometen devolver el rendimiento de las reservas «menos una pequeña comisión de gestión». Si esa comisión no es transparente, el costo operativo terminará diluyendo el valor para los usuarios de a pie.

- ¿Qué pasa en una crisis?

Christian Catalini, asesor del proyecto y ex-Libra (Meta), advirtió que coordinar la gobernanza entre rivales feroces será un «infierno operativo». Poner tu dinero aquí es apostar por un comité burocrático que podría paralizarse ante la primera señal de pánico.

- ¿Es realmente descentralizado?

Open USD se lanzará nativamente en redes corporativas o altamente integradas como Solana, Base, Stellar y Polygon. No es una infraestructura neutral; es un producto diseñado por y para corporaciones.

¿Qué elegir?

La Unión Europea acaba de estrenar la regulación MiCA. OUSD llega en medio de esa tormenta, con un pie en el viejo mundo regulado y otro en el ecosistema digital. La tensión ya no es técnica, sino existencial: elegir entre la comodidad de un producto corporativo vigilado por 140 guardianes, o la libertad que otorga bitcoin que no pregunta, no juzga y, sobre todo, no puede congelar tus fondos.

OUSD no es la stablecoin del futuro; es la centralización disfrazada de progreso. El verdadero éxito de este consorcio no se medirá en dólares acuñados, sino en cuántos usuarios en mercados emergentes están dispuestos a cambiar su soberanía por comodidad. Y esa, tal vez, sea la pregunta más incómoda de todas.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.