-

Strategy pasó de defender una estrategia de acumulación eterna a decir que "bitcoin es capital".

-

La confianza en la compañía mengua debido a decisiones que se pueden percibir como improvisadas.

Este lunes 29 de junio de 2026, Strategy —la empresa de cotización pública con más bitcoin (BTC) en su tesorería— formalizó un programa que autoriza a la empresa a vender hasta 1.250 millones de dólares en bitcoin.

La novedad constituye el más reciente capítulo de una historia que, leída en orden, muestra algo muy distinto al relato que Michael Saylor, el fundador de la empresa, construyó durante años.

En menos de dos meses, Strategy vendió 32 BTC, ofreció cuatro explicaciones distintas sobre por qué lo hizo, generó un debate sobre presunta manipulación de mercado y ahora convierte las ventas en política institucional.

No es solo un cambio de estrategia. Es el retrato de una compañía que ofrece evidencias de estar improvisando en público.

De acumulador eterno a vendedor formal

Durante años, Saylor repitió una sola promesa: comprar bitcoin y no vender. Nunca. Esa convicción no era solo un principio financiero, era la identidad de la empresa y la base de confianza sobre la que construyó su base de inversionistas.

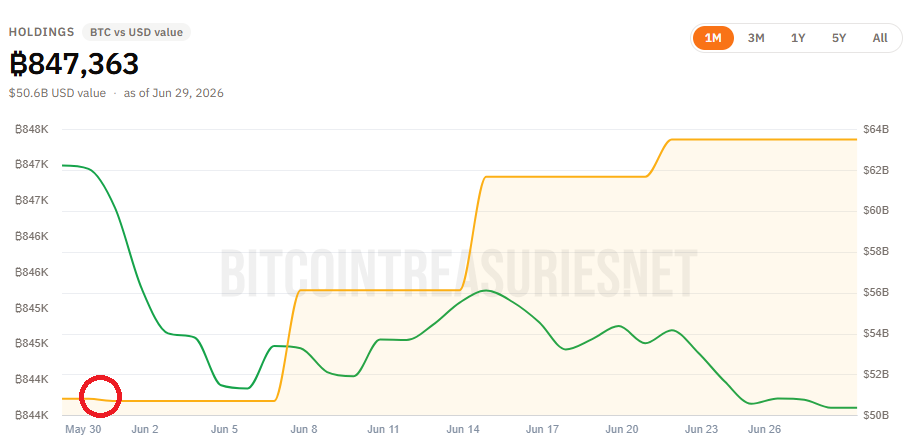

El 1 de junio de 2026, Strategy reportó ante la Comisión de Bolsa y Valores (SEC) de Estados Unidos la venta de 32 BTC, apenas el 0,004% de sus tenencias. Fue la primera venta desde diciembre de 2022. El número era insignificante. El gesto, no.

El precio de bitcoin cayó por debajo de los 70.000 dólares en horas y siguió bajando hasta mínimos cercanos a los 59.000 dólares. El mercado no reaccionó al tamaño de la venta, sino a lo que representaba: la promesa de Saylor no era absoluta.

Hoy, el director financiero Andrew Kang fue directo al presentar el nuevo marco este lunes: «Bitcoin es capital».

La frase suena razonable. El problema es que durante años la narrativa oficial fue exactamente la contraria: bitcoin era una reserva permanente e inviolable que no se tocaba. Ahora es capital que se gestiona activamente. Son dos filosofías distintas.

Un argumento diferente para cada público

La venta de 32 bitcoin fue financieramente intrascendente. Lo que la convirtió en un problema fue la incapacidad de Strategy de explicarla con coherencia.

El formulario 8-K presentado ante la SEC dijo que los fondos de la venta «se espera» que se usaran para financiar dividendos de acciones preferentes. Era la versión oficial, bajo la obligación legal de exactitud que exige un regulador.

Once días después, en una entrevista en YouTube, el CEO Phong Le ofreció una versión completamente distinta. La venta respondió a tres razones, dijo: inocular al mercado ante futuras ventas, probar procesos internos y habilitar cosechas de pérdidas fiscales. Y fue categórico al descartar el motivo financiero: «No lo hicimos para satisfacer nuestro dividendo. Si lo hiciéramos, habríamos vendido mucho más».

Una declaración anulaba a la otra. No como matices, sino como versiones mutuamente excluyentes del mismo hecho.

La ironía es que en esa misma entrevista Le se enorgulleció de que Strategy realiza una «divulgación voluntaria semanal» que la somete a más escrutinio del que exige la SEC trimestralmente.

Esa transparencia tan publicitada no incluyó una explicación coherente de por qué se vendió bitcoin por primera vez en cuatro años. La empresa fue transparente con los números y opaca con las razones.

De «ingeniería financiera» a manotazos de ahogado

«Dar manotazos de ahogado» describe los movimientos desesperados e instintivos de alguien que se está hundiendo. En algunas variantes regionales de América Latina la expresión también se escucha como «pataleo de ahogado».

El sentido es siempre el mismo: quien se ahoga agita los brazos en todas direcciones, con más urgencia que estrategia. Y a menudo, esos manotazos empeoran la situación.

La imagen encaja con lo que Strategy viene haciendo desde finales de mayo.

El nuevo «Marco de Capital de Crédito Digital» anunciado este lunes tiene cinco componentes: un programa de monetización de bitcoin, una política de reserva en dólares, un aumento de la tasa de dividendo de sus acciones preferentes Serie A (STRC) al 12%, y dos programas de recompra por hasta 2.000 millones de dólares. Es un paquete complejo, presentado con lenguaje sofisticado.

Pero en el fondo responde a una presión concreta: la empresa tiene obligaciones financieras anuales de aproximadamente 1.760 millones de dólares entre dividendos e intereses, y necesita blindar su liquidez ante la posibilidad de que el precio de bitcoin no siempre colabore.

Tal como CriptoNoticias lo reportó, Ricardo Fernández, analista y gestor de fondos especializado en deuda corporativa de alto rendimiento, advirtió en mayo que el modelo podía convertirse en «una receta para el desastre» si el mercado dejaba de valorar a Strategy con una prima elevada sobre el valor neto de sus tenencias.

«El dividendo del 10% de las acciones preferentes y las obligaciones de deuda convertible obligan a una dilución continua o a la venta de bitcoin, lo que socava el valor a largo plazo para los accionistas», señaló Fernández en su informe. Ese escenario ya no es hipotético. El nuevo programa lo formaliza.

Lo que está en juego es la confianza (y parece estar perdida)

Strategy tiene hoy 2.550 millones de dólares en su reserva de la moneda estadounidense, lo que cubre 17,4 meses de sus compromisos. Sumando la capacidad de monetización de bitcoin ahora autorizada, la empresa proyecta 25,9 meses de cobertura.

Los números no son malos. El problema no es aritmético. Es narrativo y estructural.

Saylor construyó el valor de mercado de Strategy sobre una convicción: acumular bitcoin, nunca vender, y que el mercado reconociera esa disciplina con una prima sobre el valor de los activos.

Cuando esa prima existe, la empresa puede emitir acciones, comprar más bitcoin y amplificar la posición de sus inversionistas. Cuando la confianza se erosiona, el modelo se complica.

El caso de Sequans Communications, empresa francesa que replicó el modelo de Saylor y terminó vendiendo más de 2.000 bitcoin tras deteriorarse su situación financiera, muestra lo que puede ocurrir cuando la estructura no aguanta.

Strategy tiene mucho más músculo. Pero la pregunta que dejó abierta una venta de apenas 32 bitcoin —y cuatro versiones distintas sobre por qué ocurrió— es qué pasará cuando la presión sea real, no simbólica.

Los vencimientos de aproximadamente 3.500 millones de dólares en instrumentos convertibles llegan en 2028. Phong Le dijo en junio que confía en refinanciarlos o convertirlos en acciones, y que no ve «ningún escenario» de venta forzada antes de esa fecha. Puede tener razón.

Pero esa confianza depende de que el mercado le crea hoy. Y este mes, para explicar una venta de 2,5 millones de dólares en una empresa con más de 65.000 millones en bitcoin, Strategy ya necesitó cuatro versiones distintas.

Lo que se erosionó no es solamente la seguridad sobre la posición financiera de la compañía, sino también la certeza de que sabe lo que está haciendo. Y esa certeza, una vez perdida, no se recupera con un comunicado.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.