-

El formulario 8-K afirma que con los fondos de la venta "se espera" que paguen dividendos.

-

Phong Le dio tres motivos distintos para la venta y descartó que sea para pagar dividendos.

«Una mentira es como una bola de nieve: cuanto más tiempo se la hace rodar, más grande se vuelve», escribió Martín Lutero hace cinco siglos. Strategy, la empresa de cotización pública con más bitcoin (BTC) en su tesorería, parece haber decidido probar esa máxima en tiempo real, con su propio bitcoin como combustible.

Y las cosas no van evolucionando muy bien para ellos…

El primer copo de nieve: lo que dice el documento

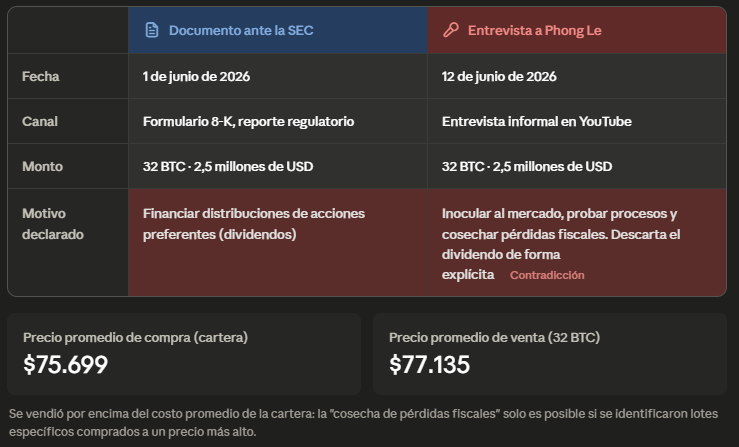

Tal como CriptoNoticias lo reportó en su momento, el 1 de junio de 2026, Strategy presentó ante la Comisión de Bolsa y Valores (SEC) de Estados Unidos un formulario 8-K que reportó la venta de 32 BTC entre el 26 y el 31 de mayo, a un precio promedio de 77.135 dólares por moneda, por un total de 2,5 millones de dólares. Fue la primera venta de bitcoin de la compañía en más de cuatro años.

El documento no deja margen para la ambigüedad sobre el motivo: los ingresos de la venta «se espera» que se usen para financiar las distribuciones de las acciones preferentes de la empresa, esas que pagan hasta un 11,5% anual a inversionistas. Es un solo párrafo, una sola explicación, presentada bajo la obligación legal de exactitud que exige cualquier reporte ante un regulador.

Hasta ahí, una empresa con 52.000 millones de dólares en bitcoin vendiendo una fracción mínima para cubrir un compromiso financiero sería, en el peor de los casos, una noticia menor, aunque con un impacto enorme a nivel simbólico ya que se cayó la imagen de Strategy como el comprador compulsivo de bitcoin que nunca vendería.

La bola empieza a rodar: la entrevista

Once días más tarde, en una entrevista con el analista Scott Melker, Phong Le, CEO de Strategy, ofreció una versión completamente distinta. Dijo que la venta respondió a tres razones: inocular al mercado ante futuras ventas, probar los procesos internos de la compañía y habilitar futuras cosechas de pérdidas fiscales.

Phong Le fue categórico al descartar el motivo financiero: «No lo hicimos para satisfacer nuestro dividendo. Si lo hiciéramos, habríamos vendido mucho más».

La frase no deja lugar a interpretaciones generosas. No dijo «también» hubo otras razones. Dijo que el dividendo no fue el motivo, en un canal informal (una entrevista por YouTube), frente a una explicación oficial que sostiene exactamente lo contrario ante el regulador.

Una de las dos versiones queda automáticamente desautorizada por la otra. En otras palabras, hay una evidente mentira.

Cada explicación suma una capa de nieve

Vale la pena detenerse en la tercera razón que dio Le: cosechar pérdidas fiscales. Es la explicación más sofisticada de las tres, y también la más reveladora.

Para que una venta genere una pérdida fiscal aprovechable, hace falta vender bitcoin por debajo de su costo de adquisición específico, no del promedio general de la tesorería.

Según el propio 8-K, el precio de compra promedio de las 843.706 BTC en cartera era de 75.699 dólares, por debajo del precio al que se vendieron los 32 BTC (77.135 dólares).

Es decir, en promedio, Strategy vendió con ganancia, no con pérdida. La única forma de que la operación funcione como «cosecha de pérdidas» es que la empresa haya identificado específicamente los lotes más caros de su historial de compras —probablemente adquiridos cerca de máximos históricos— y los haya vendido a propósito, dejando intactos los lotes más baratos.

Es una maniobra contable legítima, no vamos a juzgar a Strategy por eludir legal y prolijamente el pago de impuestos que puede no pagar si maneja inteligentemente su dinero.

Pero, es una maniobra contable que agrega una tercera narrativa a una operación que, según el documento oficial, tenía un solo propósito: financiar el pago de dividendos.

Ya no son dos versiones contradictorias: son al menos cuatro objetivos distintos compitiendo por ser LA razón de esta venta.

Transparencia en los números, opacidad en las razones

Esto no ocurre en el vacío. Michael Saylor, fundador de Strategy, construyó la identidad de la empresa sobre la premisa de que el bitcoin comprado no se vende, casi como un dogma. Ese dogma quedó refutado el pasado 1 de junio.

Y las explicaciones subsiguientes solo embarraron más el terreno de juego (o, para seguir con la analogía «luterana», hicieron crecer más la bola de nieve).

Phong Le incluso usó el verbo «inocular», como si la venta fuera una vacuna preventiva contra el pánico futuro, no una necesidad real.

Hay otra ironía en el discurso de Le. En la misma entrevista, se enorgulleció de que Strategy hace una «divulgación voluntaria semanal» que la somete a «más escrutinio» del que exige la SEC trimestralmente.

Pero esa transparencia, tan publicitada, no incluyó una explicación coherente de por qué se vendió bitcoin por primera vez en cuatro años. La empresa eligió ser transparente sobre los números y opaca sobre las razones, justo donde más importaba.

La nieve seguirá rodando: lo que viene en 2028

Le también reconoció durante la entrevista el escenario en el que Strategy sí se vería obligada a vender bitcoin: el vencimiento de unos 3.500 millones de dólares en instrumentos convertibles en 2028.

Dijo que confía en refinanciarlos o convertirlos en acciones, y que no ve «ningún escenario» de venta forzada antes de esa fecha.

Puede que tenga razón. Pero la confianza en esa proyección depende de que el mercado le crea hoy.

Y hoy, frente a una venta de apenas 2,5 millones de dólares —una cifra irrelevante para una empresa con 52.000 millones en BTC— Strategy ya necesitó cuatro explicaciones distintas.

Si una operación de esa escala generó tanta inconsistencia comunicacional, cabe preguntarse qué pasará cuando la cifra en juego sean miles de millones y la presión sea real, no hipotética.

Strategy da una versión diferente para cada público

Strategy recompró más de 3.100 BTC en las dos semanas posteriores a la venta y elevó sus tenencias a 846.842 BTC, cerca del 4% del suministro total que existirá.

Mantiene además una reserva en dólares de 900 millones, pensada justamente para sostener dividendos sin tocar sus bitcoin.

Con esos números sobre la mesa, la pregunta relevante no es si la empresa podía pagar sus dividendos sin vender bitcoin —claramente podía, y le sobraba margen—, sino por qué necesitó insinuar, primero, que no podía.

Strategy fue legalmente astuto. El «se espera» de su declaración a la SEC no es una garantía de que fuera a hacer tal cosa. Por lo tanto, probablemente la empresa no quede perjudicada ante el regulador de valores por su declaración de intenciones. Pero, viendo el contexto, resulta cuestionable e improbable que realmente hayan «esperado» utilizar ese dinero para pagar dividendos.

Eso es lo que erosiona la confianza: no la venta de 32 bitcoin, financieramente intrascendente, sino la sospecha de que la empresa ajusta su propia versión de los hechos según el público que tiene enfrente.

La bola de nieve que imaginaba Lutero no se mide por el tamaño del primer copo, sino por cuánto tiempo se le permite seguir rodando.

Strategy construyó su valor de mercado sobre la convicción de sus inversionistas en bitcoin y en su disciplina comunicacional.

Una inconsistencia tan evitable, repetida en cuatro versiones distintas para una operación menor, no es un detalle cosmético sino una falla autoinfligida en lo único que esta empresa no puede permitirse perder: la confianza de sus accionistas.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.