-

Strategy financia compras de BTC con acciones, deuda convertible y preferentes.

-

Si la prima en el precio de MSTR desaparece, podría enfrentar dilución o incluso venta de bitcoin.

Strategy, la empresa liderada por Michael Saylor y mayor tenedora corporativa de bitcoin (BTC) del mundo, enfrenta nuevas críticas por el modelo financiero que utiliza para seguir acumulando la moneda digital.

Ricardo Fernández, analista y gestor de fondos chileno, que se especializa en deuda corporativa de alto rendimiento, publicó un informe al respecto el pasado 15 de mayo de 2026.

Según explica Fernández, la estrategia de la compañía depende de una estructura circular basada en emisión constante de acciones comunes, deuda convertible y acciones preferentes para comprar más BTC.

“La esencia de la estrategia reside en comprar BTC con acciones de MSTR altamente sobrevaloradas”, opina. Según el especialista, ese mecanismo puede convertirse en “una receta para el desastre” si el mercado deja de valorar a Strategy con una prima elevada sobre su valor liquidativo.

Ese valor liquidativo, conocido en el mercado como mNAV, compara la capitalización bursátil de Strategy con el valor neto estimado de sus tenencias de BTC descontando deuda.

Actualmente, Strategy mantiene 843.738 bitcoin, valuados en unos 65.429 millones de dólares, según datos de la propia compañía. Su múltiplo mNAV se ubica cerca de 1,28, lo que implica que el mercado valora a MSTR aproximadamente un 30% por encima del valor neto estimado de sus reservas de BTC.

Según Fernández, esa prima es la pieza central del modelo. “El modelo de financiación de MSTR solo supera a BTC si las acciones cotizan con una prima considerable respecto a su valor liquidativo”, remarca.

Sin embargo, vale aclarar que en el pasado el mNAV ha caído por debajo de 1,00 y la compañía continuó comprando BTC, lo que mantiene abierto el debate sobre hasta qué punto el modelo puede sostenerse si esa prima sigue cayendo.

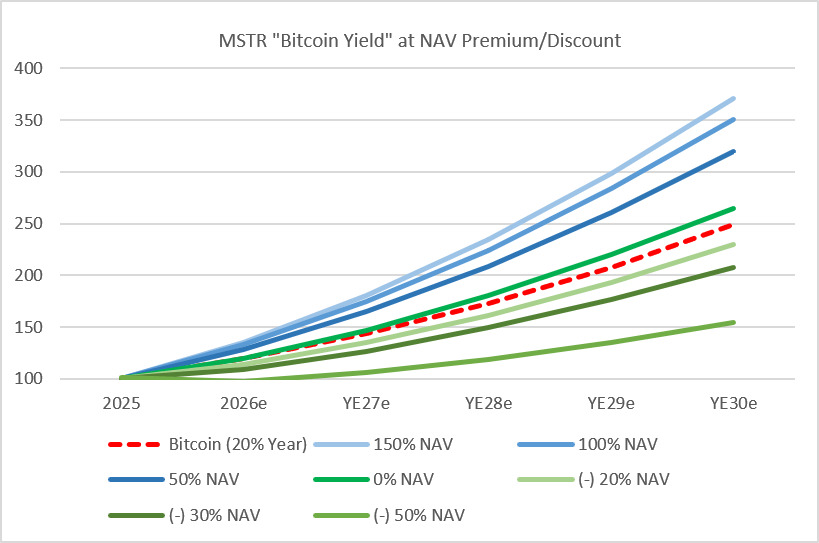

El siguiente gráfico muestra justamente esa relación. Allí se observa cómo el llamado “Bitcoin Yield” de Strategy (capacidad de aumentar el bitcoin por acción) depende directamente de cuánta prima mantenga MSTR sobre su mNAV. En el escenario donde la prima desaparece o se vuelve negativa, el rendimiento esperado comienza a deteriorarse rápidamente.

Tal como se observa, la línea roja punteada representa un escenario donde bitcoin sube 20% anual de manera sostenida. A partir de ahí, el autor proyecta distintos escenarios para MSTR según cuánta prima mantenga la acción sobre sus reservas netas de BTC.

Las líneas azules representan escenarios optimistas donde MSTR cotiza entre 50% y 150% por encima de su NAV. En esos casos, Strategy logra superar ampliamente el rendimiento de BTC gracias a su capacidad de emitir acciones sobrevaluadas para comprar más BTC.

En cambio, las líneas verdes muestran escenarios donde esa prima desaparece o se convierte en descuento. Allí el rendimiento de MSTR comienza a deteriorarse rápidamente e incluso queda por debajo de BTC. “El Sr. Saylor quiere duplicar el valor de BTC por acción en siete años”, explica Fernández. Sin embargo, añade que eso “no se puede lograr a menos que MSTR cotice un 150% por encima de su valor liquidativo”.

El informe sostiene que el esquema funciona como una “referencia circular”: la empresa compra más BTC porque el mercado le asigna una valuación superior al valor de sus reservas; y, al mismo tiempo, esa acumulación de BTC ayuda a sostener la percepción alcista sobre las acciones.

El peso creciente de la deuda y las preferentes

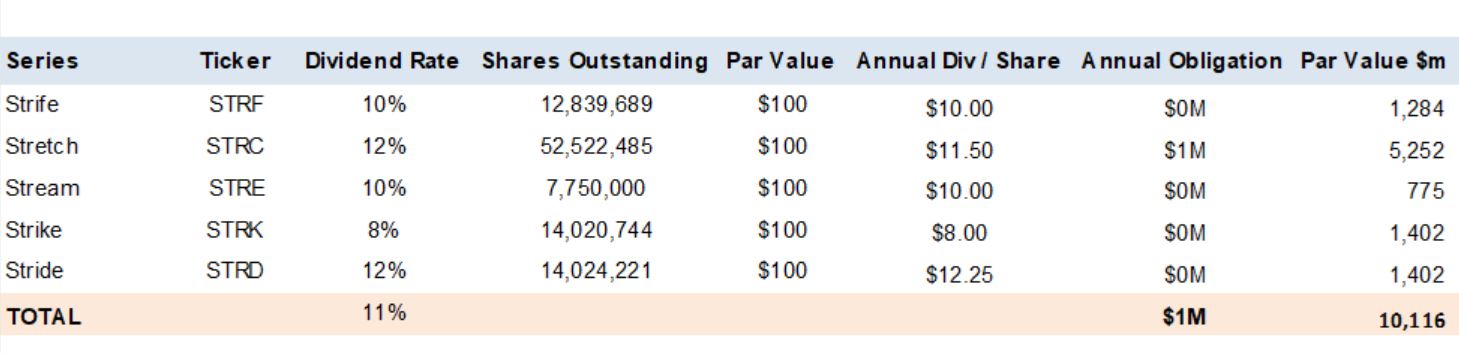

Fernández también advierte sobre el crecimiento de las obligaciones financieras de Strategy. Actualmente, la compañía mantiene más de 8.200 millones de dólares en deuda y alrededor de 13.500 millones de dólares en acciones preferentes emitidas. Estos instrumentos preferentes incluyen series como STRF, STRK, STRD y STRC.

Las acciones preferentes funcionan como una especie de híbrido entre deuda y acciones tradicionales y otorgan prioridad de cobro sobre los accionistas comunes y pagan dividendos elevados, que van del 8% al 12% anual.

Según datos recientes de la empresa, los pagos asociados a estas preferentes ya representan alrededor de 1.488 millones de dólares anuales en dividendos.

Fernández considera que allí aparece uno de los principales riesgos del modelo. “El dividendo del 10% de las acciones preferentes y las obligaciones de deuda convertible obligan a una dilución continua o a la venta de BTC, lo que socava el valor a largo plazo para los accionistas”, sostiene el informe.

En otras palabras, si Strategy pierde capacidad para seguir financiándose mediante nuevas emisiones, eventualmente podría verse obligada a emitir más acciones ordinarias, asumir más deuda o incluso vender parte de sus BTC para cubrir obligaciones financieras.

Ese escenario ya no es puramente teórico. Durante la presentación de resultados trimestrales del 5 de mayo, Saylor comentó la firma que evalúa utilizar parte de sus reservas de BTC para financiar dividendos relacionados con STRC, uno de los instrumentos preferentes emitidos por la empresa.

Aunque la empresa continúa teniendo acceso al mercado de capitales y todavía conserva una posición dominante dentro del ecosistema corporativo de BTC, el informe advierte que el esquema depende de que el financiamiento externo continúe fluyendo.

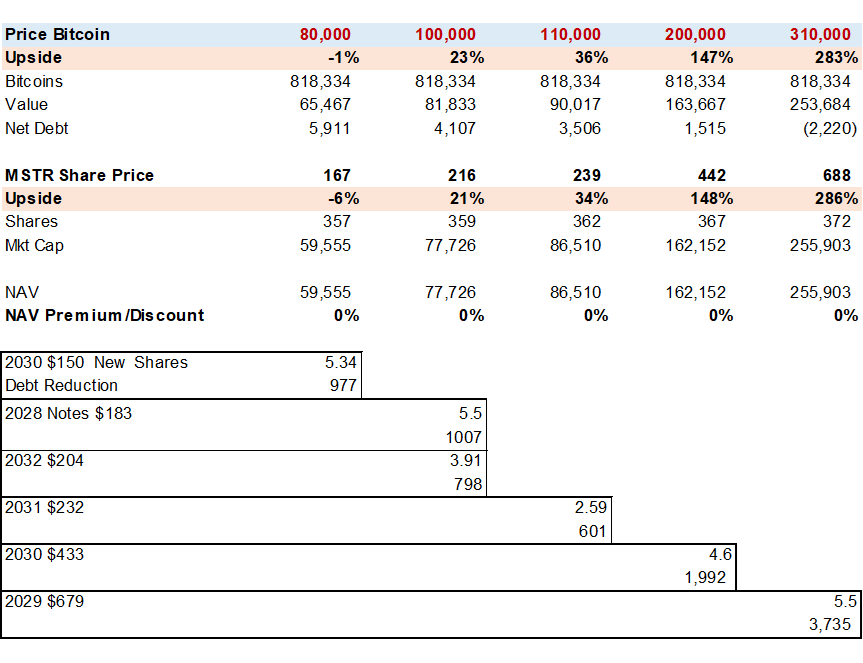

Para sostener su tesis, Fernández comparte una tabla que proyecta distintos escenarios para Strategy según el precio futuro de la moneda creada por Satoshi Nakamoto:

Lo que hace Fernández es comparar cuánto subiría BTC frente al potencial rendimiento de MSTR bajo un escenario donde la acción cotiza sin prima sobre el NAV, es decir, al mismo valor de sus reservas netas.

El análisis parte de distintos precios hipotéticos para bitcoin, desde 80.000 hasta 310.000 dólares. A partir de allí, calcula cuánto valdrían las reservas de BTC de Strategy, cómo evolucionaría su deuda neta y cuál sería el precio teórico de MSTR.

Uno de los puntos más importantes aparece en la parte inferior del gráfico: allí se detallan las distintas emisiones de deuda convertible de Strategy y los precios a los cuales los bonos podrían transformarse en acciones.

Por ejemplo, la deuda convertible con vencimiento en 2029 requiere que MSTR alcance aproximadamente los 679 dólares por acción para convertirse plenamente en capital. Otras emisiones necesitan precios superiores a 433, 232 o 204 dólares.

Según el analista, esto muestra que gran parte de la estructura financiera de Strategy depende de que BTC continúe subiendo de forma significativa y de que MSTR mantenga valuaciones elevadas en bolsa.

Si eso no ocurre, la empresa podría enfrentar refinanciaciones más costosas, mayor dilución o presión sobre sus reservas de BTC.

La comparación con un “bucle” tipo Ponzi

Las críticas recuerdan análisis similares realizados anteriormente por Jacob King, un analista financiero que comparó el modelo de Strategy con un mecanismo que se retroalimenta constantemente.

Como reportó CriptoNoticias, King sostiene que el ciclo comienza cuando una empresa emite deuda o acciones para adquirir BTC. Esa compra ayuda a reducir la oferta disponible de BTC y favorece subidas de precio, lo que aumenta la capitalización bursátil de la compañía y atrae nuevos inversionistas. Ese nuevo capital permite reiniciar nuevamente el proceso.

Según King, el riesgo aparece si bitcoin atraviesa una caída severa y prolongada. En ese escenario, las empresas podrían perder acceso al financiamiento mientras mantienen balances altamente expuestos a BTC.

Aunque el propio King reconoce que un colapso extremo sigue siendo poco probable, el debate ganó fuerza porque otras compañías que intentaron replicar el modelo terminaron enfrentando problemas financieros.

El 5 de mayo de 2026 CriptoNoticias le dedicó una publicación a Sequans Communications, empresa francesa que adoptó BTC como activo de tesorería en 2025 siguiendo explícitamente el enfoque impulsado por Michael Saylor.

Sin embargo, la compañía terminó vendiendo más de 2.000 BTC tras el deterioro de su situación financiera. Sequans pasó de acumular 3.234 BTC a conservar apenas 1.114 BTC. La empresa reportó pérdidas por 50 millones de dólares en el primer trimestre de 2026, incluyendo deterioro contable de BTC y pérdidas realizadas por ventas efectivas. Además, cerca del 73% de los BTC restantes quedaron colateralizados como garantía de deuda convertible.

El caso mostró una diferencia importante frente a Strategy: mientras MSTR todavía conserva acceso amplio al mercado de capitales, compañías con negocios operativos más débiles pueden verse obligadas a vender BTC para cubrir necesidades de liquidez o deuda.

«No veo ninguna razón para poseer acciones de MSTR», dice Fernández

La conclusión de Fernández es clara: “No veo ninguna razón para poseer MSTR”. Para él, si un inversionista «tiene una perspectiva positiva sobre BTC, debería comprarlo» antes que exponerse a riesgos asociados con deuda, dividendos, refinanciaciones y potencial dilución accionaria.

Aun así, los defensores de Michael Saylor sostienen exactamente lo contrario. Para ellos, Strategy representa una nueva herramienta financiera capaz de amplificar la exposición corporativa a bitcoin utilizando mercados de capitales tradicionales.

Por ejemplo, el influencer venezolano David Battaglia, comentó recientemente: «siento que no tengo suficiente MSTR en mi cartera»

Y Saylor continúa con su narrativa de acumulación constante (incluso admitiendo que pueden realizar algunas ventas de bitcoin). “No quieres ser un vendedor neto de BTC porque es capital. Quieres terminar cada año con más BTC del que comenzaste”, ha manifestado Saylor.

La diferencia entre ambas posturas está en cómo se interpreta el apalancamiento. Para Fernández, la estructura agrega riesgos financieros que no existen al comprar BTC directamente. Para Saylor y sus defensores, en cambio, ese financiamiento permite aumentar los BTC por acción y convertir a Strategy en un vehículo corporativo de acumulación.

Y ese es el punto de fondo: si Strategy construyó un modelo financiero innovador o si, como advierte Fernández, depende demasiado de que el mercado siga dispuesto a pagar una prima elevada sobre sus reservas de BTC.