-

Visa y Mastercard supieron adaptarse a la innovación financiera.

-

La infraestructura es descentralizada, pero los activos no.

Los procesadores de pagos como Visa y Mastercard no se mueven por ideología, sino por supervivencia y adaptación. Cuando la mayoría de las finanzas tradicionales rechazaban a las criptomonedas, ellos callaron e hicieron negocios por debajo de la mesa. Hoy, en pleno auge, ellos ya tienen la tarea avanzada y las manos estrechadas.

El 29 de abril de 2026, Visa anunció la incorporación de Polygon, Base, Arc, Canton y Tempo a su Programa Piloto Global de Liquidación con Stablecoins. Esta iniciativa ya contaba con soporte para Ethereum, Solana, Avalanche y Stellar. Con esa decisión, la red pasó de cuatro a nueve redes de criptomonedas habilitadas para que sus emisores y adquirentes liquiden directamente en cadena. El programa alcanzó una tasa anualizada de USD 7.000 millones en el primer trimestre del año, un crecimiento del 50% respecto al trimestre anterior.

Siete mil millones de dólares. Liquidados en cadena. Por una sola red de tarjetas.

La cifra no luce como mucho frente a los más de 700 millones de transacciones diarias que mueve VisaNet, ni frente a su capacidad técnica de hasta 83.000 mensajes por segundo. Pero la comparación correcta no es esa. La comparación correcta es contra cero. Hace tres años, el monto que Visa liquidaba con stablecoins era estadísticamente irrelevante. Hoy crece 50% por trimestre. Esa es la pendiente, y es la pendiente, en conjunto con los actores, lo que importa.

Visa fue fundada en 1958 por el Bank of America. Mastercard, en 1966, como respuesta de un consorcio de bancos competidores. Casi setenta años después, son los dos ejes del sistema global de pagos. Visa procesó 257.500 millones de transacciones en 2025 por un valor de USD 14,2 billones, según su informe fiscal anual. Mastercard movió USD 2,82 billones solo en el cuarto trimestre del mismo año. Entre ambas suman más de 8.500 millones de tarjetas en circulación —una cifra superior a la población mundial—, presencia en más de 200 países y aceptación en 150 millones de comercios. Cuando estas dos compañías mueven sus rieles en una dirección, la dirección es global.

Durante años, la conversación dominante en el ecosistema fue si las redes de criptomonedas podrían igualar la capacidad técnica de Visa. Bitcoin procesa unas 7 transacciones por segundo en su capa base. Ethereum, alrededor de 15. La brecha era el argumento principal contra el uso masivo y la justificación de soluciones como Lightning Network. Pero nunca se planteó el desenlace actual: que los procesadores de pago más importantes del mundo, sin decirlo, terminaran corriendo sobre redes de criptomonedas.

La infraestructura financiera global se está reescribiendo en redes públicas

En octubre de 2017, el entonces CEO de Mastercard, Ajay Banga, calificó como basura a las criptomonedas no emitidas por gobiernos. Argumentó que ningún medio de cambio anónimo, con valor fluctuante y al margen del Estado, «merece ser considerado un medio de cambio». Banga es hoy presidente del Banco Mundial. La empresa que dirigía acaba de adquirir BVNK por hasta USD 1.800 millones para integrar pagos en cadena con sus rieles fíat tradicionales y está cerrando la compra de la compañía de stablecoins Zerohash por hasta USD 2.000 millones para reforzar la misma capa.

En 2018, el entonces CEO de Visa, Al Kelly, declaró que Bitcoin era «más bien una mercancía especulativa» y que Visa «no procesará transacciones basadas en criptomonedas», al tiempo que suspendía servicios con proveedores de tarjetas de criptomonedas como Bitpay. Tan solo un año después, Visa ya invertía millones de dólares en startups de criptomonedas, y en 2019 lanzaría su propia red de pagos transfronterizos basada en contabilidad distribuida.

Del «no procesaremos transacciones basadas en criptomonedas» al programa piloto en nueve redes públicas. Del «basura» a un Programa de Socios Cripto con 85 empresas y un Director de Producto de Mastercard que espera «que la mayoría de las instituciones financieras y fintechs ofrezcan servicios de moneda digital en el futuro». El cambio de discurso es total. Y el cambio de discurso, en compañías de este tamaño, llega siempre después del cambio de infraestructura.

Las nueve redes que ya integran el programa piloto de Visa —Ethereum, Solana, Avalanche, Stellar, Polygon, Base, Arc, Canton y Tempo— son, en su mayoría, redes públicas y auditables. No son las redes permisionadas que vaticinaron los consorcios bancarios entre 2017 y 2019, cuando se hablaba de «blockchain sí, Bitcoin no» como una forma de quedarse con la contabilidad distribuida sin tocar la incomodidad ideológica del activo descentralizado. Aunque Canton Network sea el resultado del trabajo de la exJP Morgan, Blythe Masters, en Digital Assets Holdings, en general, las redes que se impusieron fueron las que cualquiera puede leer en un explorador de bloques.

La consecuencia es una que conviene formular en sus términos: en muy poco tiempo, una porción significativa de las personas que paguen con tarjeta en cualquier comercio del mundo estarán moviendo dinero por rieles de criptomonedas, sin saberlo y sin necesidad de saberlo.

La capa de usuario seguirá idéntica —el mismo plástico, el mismo logotipo—, pero la liquidación entre el banco emisor, el adquirente y la red ocurrirá en USDC, EURC u otra stablecoin, viajando por Ethereum, Solana o Polygon en lugar de por sistemas como ACH o bancos corresponsales. Esto ya es una realidad en las tarjetas emitidas por empresas de criptomonedas; pronto lo será para los pagos en general.

Los rieles ganaron, pero no la descentralización

Hay dos batallas distintas que el ecosistema mezcló durante años: la batalla por la mejor infraestructura de pagos y la batalla por la separación entre dinero y Estado. Son problemas independientes, y el desenlace de cada uno es distinto.

La primera batalla, la de la infraestructura o los rieles, está resuelta a favor de las redes de criptomonedas, con una claridad que hubiera sorprendido a casi cualquiera en 2017.

Llamamos rieles a la capa de infraestructura por donde se mueve el dinero entre las instituciones que participan de una transacción: el banco emisor de la tarjeta, el adquirente que opera con el comercio, las cámaras de compensación, los corresponsales bancarios, los sistemas de transferencia interbancaria.

El usuario final no ve esa capa. Solo ve el plástico, el datáfono, el ticket. Pero entre que el cliente paga y el comercio recibe el dinero pasa una cadena de liquidaciones que tradicionalmente corre por sistemas como ACH o SWIFT con tiempos que van de horas a varios días hábiles.

Ahora, con las criptomonedas, estos procesadores de pagos tienen liquidación los siete días de la semana. Casi instantánea. Sin depender de bancos corresponsales. Sin cierres operativos en feriados. Programable. Auditable en tiempo real.

Visa, como ya cubrimos en CriptoNoticias cuando comenzó a liquidar en USDC con Paxos, Circle y PayPal, no tomó esta dirección por convicción ideológica: la tomó porque modernizar su infraestructura por estos rieles le abarata costos, le optimiza tiempos y le permite llegar a mercados donde la banca tradicional no llega. Las stablecoins funcionan, y funcionan mejor.

Mastercard hizo algo similar al incorporar las stablecoins emitidas por las empresas PayPal, Paxos, Fiserv y Circle a su red global de pagos, y unirse a la Global Dollar Network.

La segunda batalla, la de la soberanía monetaria, es otra, y no se libra en los pasillos de Visa. Se libra desde las ciudadelas bitcoiner, desde las economías circulares, desde quienes practican autocustodia, desde los pagos persona a persona que no necesitan intermediario. Esa batalla no es masiva. Es una trinchera distinta. Reconocer que la batalla de la infraestructura tiene un ganador no implica que la del activo soberano esté perdida; implica que estaban siendo confundidas.

Como escribimos al cubrir el programa Mastercard Crypto Partners, hay un patrón en cómo ocurren estas integraciones. No se anuncian con titulares dramáticos. Suceden gradualmente, y luego de repente. Una asociación con Paxos, otra con Circle, un piloto, una adquisición, una red más sumada al programa. Y un día la mayoría de los pagos del mundo están corriendo, en su capa de liquidación, sobre las mismas redes que el discurso oficial despreciaba hace cinco años.

A diferencia de los bancos que durante la operación Chokepoint cerraron cuentas a empresas de criptomonedas por presión gubernamental, Visa y Mastercard pronto cambiaron su posición respecto a las criptomonedas con una mirada más estratégica, con mayor visión de futuro. Mantuvieron la puerta entreabierta, esperaron, hicieron negocios.

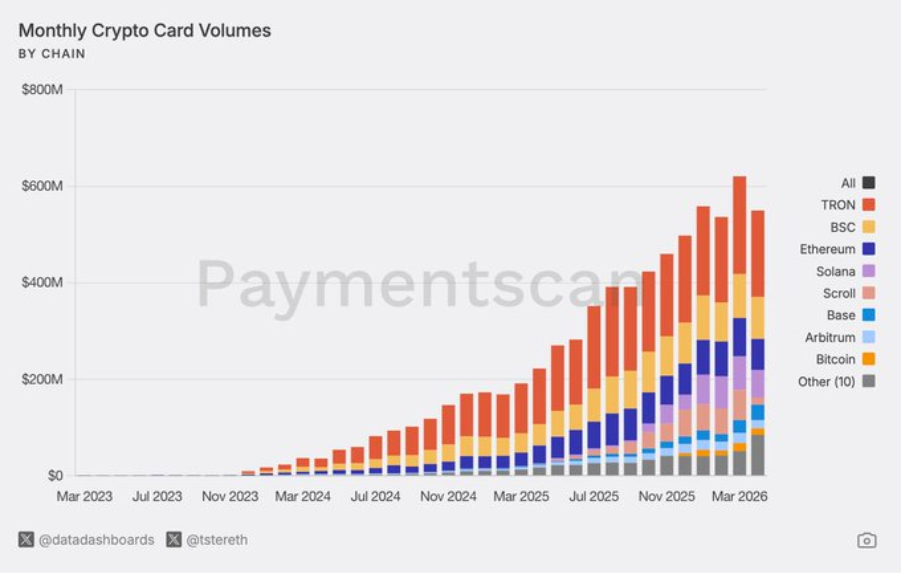

La propia Visa declara, en su página corporativa de soluciones cripto, trabajar con «más de 70 plataformas líderes de criptomonedas» para emitir tarjetas vinculadas a wallets. Según un reporte de la consultora McKinsey, el gasto con tarjetas vinculadas a stablecoins alcanzó USD 4.500 millones en 2025, un crecimiento interanual de 673%. Y según The Kobeissi Letter, el volumen de gasto con tarjetas de stablecoins alcanzó los 600 millones de dólares al mes, con el 90% de las transacciones capturadas por Visa. No muy descentralizado.

Cuando Estados Unidos sancionó la ley Genius dándole respaldo regulatorio explícito a las stablecoins, metieron el acelerador. Ahora, incluso, Visa inició un programa para asesorar bancos en la integración de stablecoins y Mastercard se alía con Coinbase para promover pagos con criptomonedas entre agentes de IA. La hegemonía de pagos no se defiende cerrándose a la tecnología nueva, sino absorbiéndola.

¿Venció el «blockchain sí, Bitcoin no»?

Visto desde cierta perspectiva, esto que está sucediendo es la victoria póstuma —parcial, aún en desarrollo— de aquel discurso de 2017 y 2018 que pretendía adoptar la contabilidad distribuida sin tocar a Bitcoin. La diferencia es que aquellos consorcios apostaron por redes permisionadas, mientras que esta versión 2026 sucede sobre todo en redes públicas, abiertas, donde cualquier auditor independiente puede verificar la liquidación. Esa transparencia, paradójicamente, es una herencia directa de la arquitectura que Bitcoin demostró que era posible.

El dinero que corre por estos rieles, sin embargo, no es Bitcoin. Es fíat tokenizado: USDC, EURC, USDT, USDG, PYUSD. Dólares programables emitidos por privados, congelables, dependientes de un emisor identificable y sujeto a Ley. La infraestructura es distribuida, pero el activo no es descentralizado. Es una conquista real para la tecnología y, simultáneamente, una expansión del dólar por una vía que el sistema bancario tradicional jamás hubiera permitido.

Además, si bien las redes son públicas y abiertas, siguen siendo controladas por empresas o fundaciones. Ninguna tiene la naturaleza descentralizada que tiene Bitcoin. Es un Teatro de Descentralización, tal como mostramos en nuestro editorial de la semana pasada.

La infraestructura financiera global se está reescribiendo en redes de criptomonedas, mayoritariamente públicas pero no incensurables, y los procesadores que la usarían en pocos años seguirán siendo los dos mismos de siempre. La adopción masiva está aquí. Solo que, como suele pasar con los cambios estructurales, llegó disfrazada de continuidad.