-

Los socios recibirán los intereses de las reservas que hoy retiene Tether.

-

Circle advierte que la gestión de un consorcio masivo asfixia la agilidad.

La banca tradicional de América Latina decidió entrar formalmente en la disputa por los ingresos que generan las stablecoins vinculadas al dólar. Hasta ahora, el negocio ha estado concentrado en emisores privados como Tether o Circle y cuando un usuario de la región adquiere estas criptomonedas ancladas al precio del dólar para resguardar su dinero de la devaluación de las monedas locales, estas firmas toman las divisas reales de respaldo y las invierten en bonos del Tesoro estadounidense, reteniendo la totalidad de los intereses.

Sin embargo, ahora aparece un nuevo competidor con la idea de capturar una porción de ese mercado. Se trata de un consorcio global de 140 corporaciones, el cual lanzó Open USD (OUSD), una alternativa cuya estructura financiera distribuirá esos rendimientos directamente entre las entidades que distribuyan el criptoactivo.

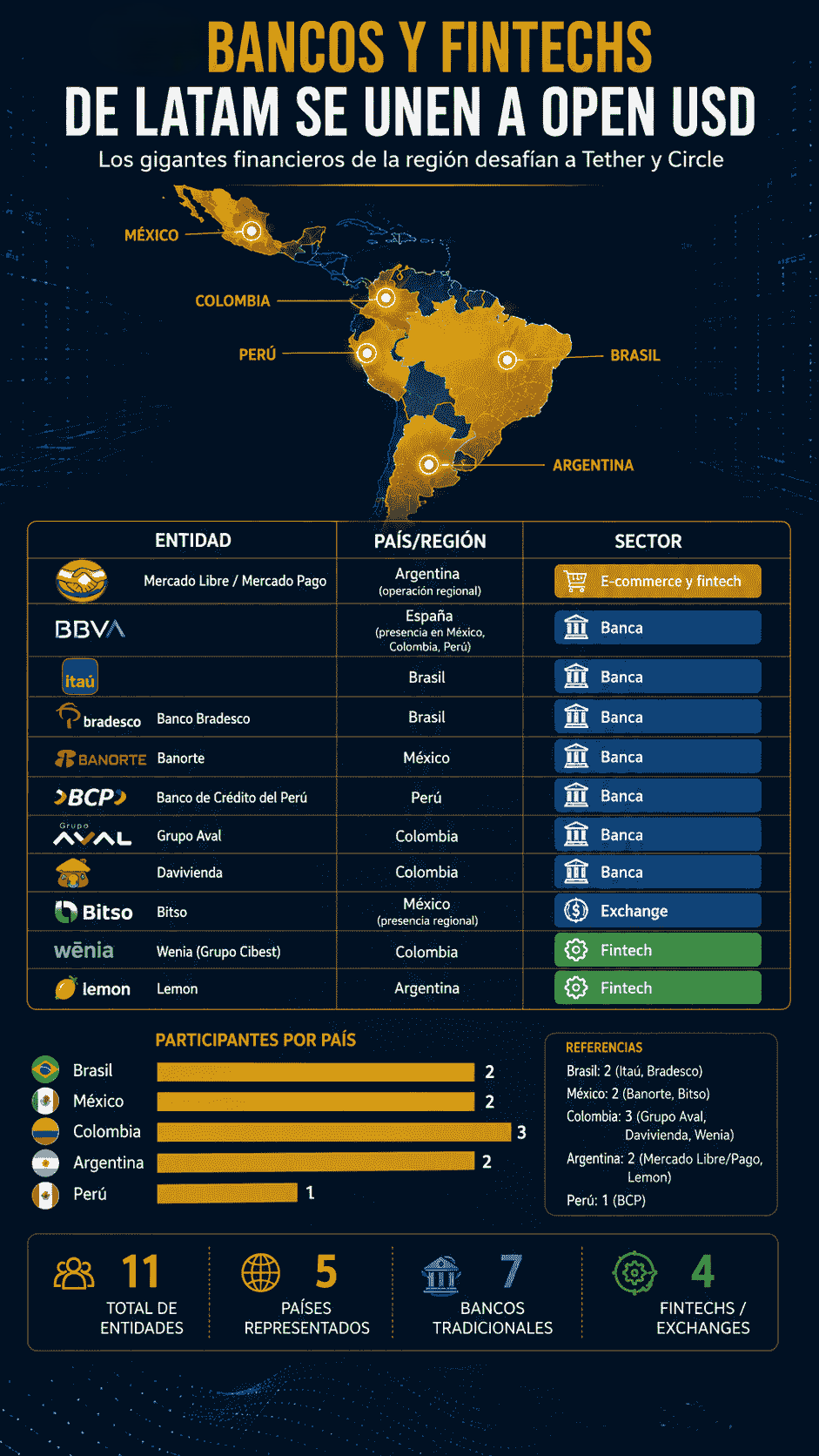

En la región, ocho gigantes financieros, incluyendo a Grupo Aval, Mercado Libre, Itaú y Banorte, ya se han sumado como socios fundadores con el objetivo de retener los márgenes de ganancia y los clientes que hoy escapan hacia plataformas externas.

La incorporación de este bloque regional, que alinea a firmas tradicionales como Bradesco, Davivienda y BBVA junto a las plataformas de criptomonedas Bitso y Lemon, responde a un giro en la estrategia comercial de la banca.

Un modelo bajo escepticismo de los competidores

Según un análisis compartido por Nacho Giménez, miembro del equipo de Lemon, la industria ha intentado previamente repartir los rendimientos directamente a sus socios mediante la tokenización de las reservas. Un ejemplo fue el caso de USDV en 2023, un ensayo pionero de atribución automatizada que no prosperó debido a las vulnerabilidades de seguridad detectadas en su contabilidad por firmas de riesgo como Chaos Labs.

A diferencia de esas experiencias, Giménez destaca que Open USD apuesta por un modelo puramente institucional. Aquí el reparto del rendimiento (yield) no lo decide un software expuesto a ataques, sino un contrato directo entre empresas. Cero comisiones por emitir o retirar el token, devolviendo la mayor parte de las ganancias de las reservas directamente a los socios que generan la demanda.

Hasta ahora, el sector financiero tradicional evitaba promover el uso de stablecoins porque adoptarlas significaba entregarle el control de sus clientes y de los ingresos por intereses a firmas tecnológicas externas.

La magnitud del anuncio ya sacudió el mercado global. Tras la presentación de Open USD, las acciones de Circle cayeron un 17,68%. El movimiento financiero tiene lógica dentro del ecosistema.

Si gigantes que integran el consorcio a nivel global como Stripe, Visa o Coinbase comienzan a canalizar sus volúmenes corporativos a través de Open USD, le quitarían una liquidez y distribución masivas a competidores establecidos como USDC.

Esta fragmentación en las tarifas locales es solo el primer reflejo de las dudas operativas que despierta el proyecto entre los líderes actuales de la industria. Mientras Tether reaccionó con un escueto saludo de bienvenida en redes sociales, Jeremy Allaire, consejero delegado de Circle, cuestionó abiertamente la eficiencia de un esquema atomizado en tantas organizaciones.

Como lo informó CriptoNoticias, Allaire señaló que los productos gestionados por consorcios suelen enfrentar complejidades interminables que dificultan la agilidad y la escala. A este escepticismo se suma la actual falta de transparencia sobre las reglas de votación internas del nuevo consejo y el acceso restringido a la documentación técnica, compartida hasta ahora únicamente entre los firmantes.

En cuanto a su implementación, la infraestructura técnica de Open USD se desplegará progresivamente este año en redes como Solana, Base y Polygon. Para los usuarios en América Latina, la incorporación de redes comerciales masivas como Mercado Libre o Lemon facilitará el acceso a estas stablecoins directamente desde los canales financieros habituales.

Como concluye el análisis de Lemon, el impacto real de este lanzamiento se medirá cuando el consorcio demuestre si es capaz de coordinar y gobernar a 140 dueños corporativos sin trabarse, y si los incentivos de la banca se traducen en ventajas tangibles que convenzan al usuario de a pie de abandonar las plataformas que ya utiliza a diario.