-

Open USD propone reparto de ingresos entre más de 140 empresas del consorcio.

-

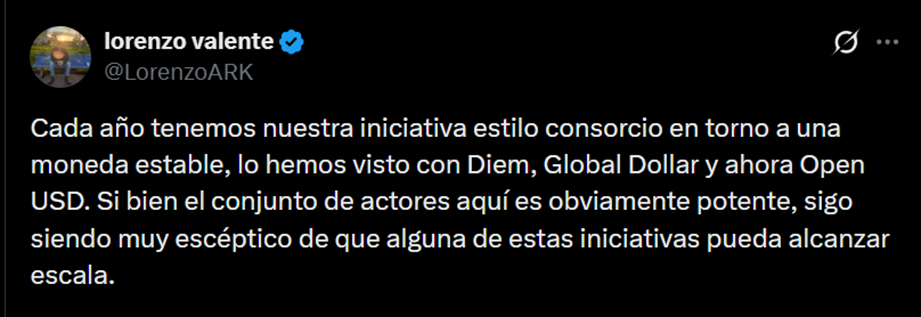

Valente advierte que consorcios de 500 actores ralentizan decisiones críticas.

El nuevo modelo de stablecoin impulsado por el consorcio Open Standard volvió a encender el debate sobre el futuro del sector tras las declaraciones publicadas el 30 de junio de 2026 por Lorenzo Valente, director de investigación en ARK Invest, quien advirtió que la estructura de gobernanza de Open USD podría dificultar su capacidad de competir con USDC y USDT.

“Propiedad de todos casi siempre termina significando responsabilidad de nadie”, escribió Valente en su análisis, al cuestionar si un consorcio compuesto por tantas empresas puede operar con la velocidad y coherencia necesarias en un mercado dominado por emisores centralizados.

Recientemente, Open Standard presentó Open USD (OUSD) como una stablecoin diseñada para el ecosistema institucional, con el respaldo de más de 140 compañías entre las que figuran Coinbase, BlackRock, Visa, Stripe y Mastercard. El proyecto propone un modelo distinto al de USDC o USDT: no habrá un emisor único, sino un directorio de socios encargado de la gobernanza, con un sistema de reparto de ingresos derivados de las reservas.

Vale resaltar que el anuncio tuvo impacto inmediato en el mercado, con una caída del 16,5% en las acciones de Circle, emisora de USDC, que llegó a cotizar en torno a los 63,10 dólares tras la apertura, tal como reportó CriptoNoticias. En ese escenario, Valente sostiene que el principal obstáculo de Open USD no es tecnológico, sino estructural. En su análisis, subraya que las stablecoins dominantes ya cuentan con efectos de red consolidados en exchanges, brokers y sistemas de pagos, lo que dificulta la entrada de nuevos actores sin liquidez inicial.

“No existen pares de mercado relevantes para estas nuevas stablecoins, porque los participantes ya están posicionados en USDC y USDT”, advierte el analista, en referencia al problema de arranque que enfrentan los proyectos sin adopción previa.

También cuestiona la capacidad de coordinación de un consorcio con cientos de actores: “un comité de 500 rivales no tiene precedentes en la industria para tomar decisiones rápidas”, señala, apuntando a la posible lentitud operativa frente a emisores centralizados.

Otro de los puntos críticos señalados por ARK Invest es el modelo de ingresos. Open Standard plantea distribuir gran parte de los rendimientos de las reservas entre sus socios, reduciendo el margen retenido por la entidad gestora.

Según los cálculos de Valente, si el suministro alcanzara los USD 10.000 millones con una comisión de 25 puntos básicos, el consorcio generaría alrededor de USD 25 millones anuales, una cifra que considera insuficiente para sostener infraestructura, incentivos y operaciones globales.

“Dar todos los ingresos es una receta para asfixiar una infraestructura, subinvertir de forma sistemática y limitar el alcance de la plataforma”, citó Valente al analizar modelos similares en el sector.

Entre coordinación institucional y pérdida de velocidad

El debate no se limita a ARK Invest. Desde Circle, su CEO Jeremy Allaire ha criticado históricamente los modelos de consorcio, señalando que tienden a perder agilidad frente a emisores únicos con estructuras centralizadas. En contraste, Hunter Horsley, CEO de Bitwise, considera que iniciativas como Open USD podrían ampliar el mercado total de stablecoins, beneficiando a los actores existentes al aumentar la adopción general.

Open Standard, por su parte, defiende que su modelo reduce la dependencia de un solo emisor y distribuye el control entre actores institucionales globales. Sin embargo, no ha detallado públicamente los mecanismos de votación interna ni cómo se resolverán conflictos entre socios competidores.

Por ahora, el lanzamiento de Open USD no solo introduce un nuevo competidor en el mercado de stablecoins, sino que plantea una prueba estructural sobre cómo se gobierna el dinero digital a gran escala. El sector supera actualmente los USD 300.000 millones, dominado por USDT y USDC, donde la liquidez y la velocidad de ejecución han sido hasta ahora más determinantes que la amplitud de alianzas.

Si el modelo de consorcio logra coordinar a más de un centenar de actores sin perder eficiencia, podría abrir una nueva categoría de infraestructura financiera institucional. Si no lo logra, reforzará una tesis que empieza a repetirse en el sector: en las stablecoins, la descentralización de la propiedad no necesariamente implica descentralización del poder operativo.