-

Los inversores deben verificar el registro legal de su exchange de criptomonedas.

-

La retirada hacia monederos privados mantiene la trazabilidad fiscal.

Ser propietario de activos digitales en España entra ahora en una fase de profunda transformación de sus dinámicas operativas. Eso es porque el margen de maniobra para los titulares de estos criptoactivos se reduce a pocas horas ante un cambio de normativa que redefine el acceso al mercado digital.

Mantener los fondos en un exchange centralizado sin la homologación correspondiente implica riesgos financieros directos. A partir del 1 de julio, las plataformas sin licencia tienen prohibido operar en la Unión Europea, obligando a una toma de decisiones inmediata.

Quiere decir que será necesario migrar el capital hacia entidades reguladas o transicionar hacia sistemas de gestión autónoma. Tras los 18 meses de periodo transitorio que concedió el Reglamento de Mercados de Criptoactivos (MiCA, siglas en inglés de Markets in Crypto Assets) desde diciembre de 2024, la gran mayoría de los exchanges de criptomonedas no han logrado adaptarse a las exigencias institucionales de la Unión Europea, como lo ha venido informando CriptoNoticias.

De un censo anterior estimado en unas 3.000 firmas, la Autoridad Europea de Valores y Mercados (ESMA) solo ha certificado a unas 240 empresas. El resto pasará a la ilegalidad en territorio comunitario. Mientras firmas como Coinbase, Kraken, OKX, Bitpanda o Bit2Me operarán con normalidad, gigantes como Binance afrontan restricciones inminentes tras no recibir respuesta de su solicitud en países como Grecia.

No obstante, el factor determinante es:

Si los fondos permanecen en un exchange u operador que no ha obtenido la licencia definitiva de Proveedor de Servicios de Criptoactivos (CASP), la entidad se verá forzada a restringir el acceso a los residentes de la Unión Europea. Esto puede desencadenar demoras administrativas que pueden congelar la liquidez de los usuarios durante semanas.

De tal manera que el protocolo de actuación recomendado por los reguladores, como la Comisión Nacional de Valores de España (CNMV), para evitar estas interrupciones se resume en tres fases de ejecución obligatoria:

- Evaluar el estatus legal del exchange: comprobación en registros oficiales. Consiste en verificar si la plataforma utilizada figura como entidad autorizada con pasaporte MiCA en los listados de la ESMA o de la Comisión Nacional del Mercado de Valores (CNMV) de España. Si carece de registro, es necesario iniciar el proceso de retiro de forma inmediata.

- Descargar el historial transaccional completo: resguardo documental preventivo. Abarca la exportación de todos los archivos CSV y extractos fiscales de la cuenta. Si el operador suspende sus servicios en España el 1 de julio, el acceso a la información podría quedar inhabilitado. Sin estos registros, no habrá forma de probar el coste de adquisición de los activos ante futuras inspecciones de Hacienda, obligando a tributar por el 100% del valor de venta.

- Reubicar fondos o transicionar a la autocustodia: elección del nuevo destino. Implica mover los saldos hacia un intermediario regulado o retirarlos a un monedero privado (hardware o software). La opción de la autocustodia devuelve la soberanía sobre las claves privadas, aunque añade una responsabilidad fiscal individual que requiere máxima precaución contable.

El mito de la privacidad y el nuevo control automatizado

Existe la percepción generalizada entre los inversores de que retirar los fondos de los exchanges centralizados es la solución definitiva para quedar fuera del radar institucional. La explicación es más simple de lo que parece:

Mucha gente cree que al sacar sus cripto a una billetera fría o caliente, recupera automáticamente su privacidad. La realidad es bastante más incómoda.

Esteban Rivero, especialista en finanzas y fiscalidad conocido como CeroUno en X.

El especialista señala que cuando se envían fondos desde un exchange con identidad verificada (KYC) hacia una dirección privada, ese monedero queda vinculad directamente a la identidad del titular en los registros del intermediario.

En el argot técnico, se denomina una «wallet quemada». Mezclar fondos nuevos con direcciones que ya han sido identificadas previamente rompe el anonimato y expone todo el historial de la cadena de bloques al escrutinio fiscal.

Y las consecuencias no tardarán en llegar:

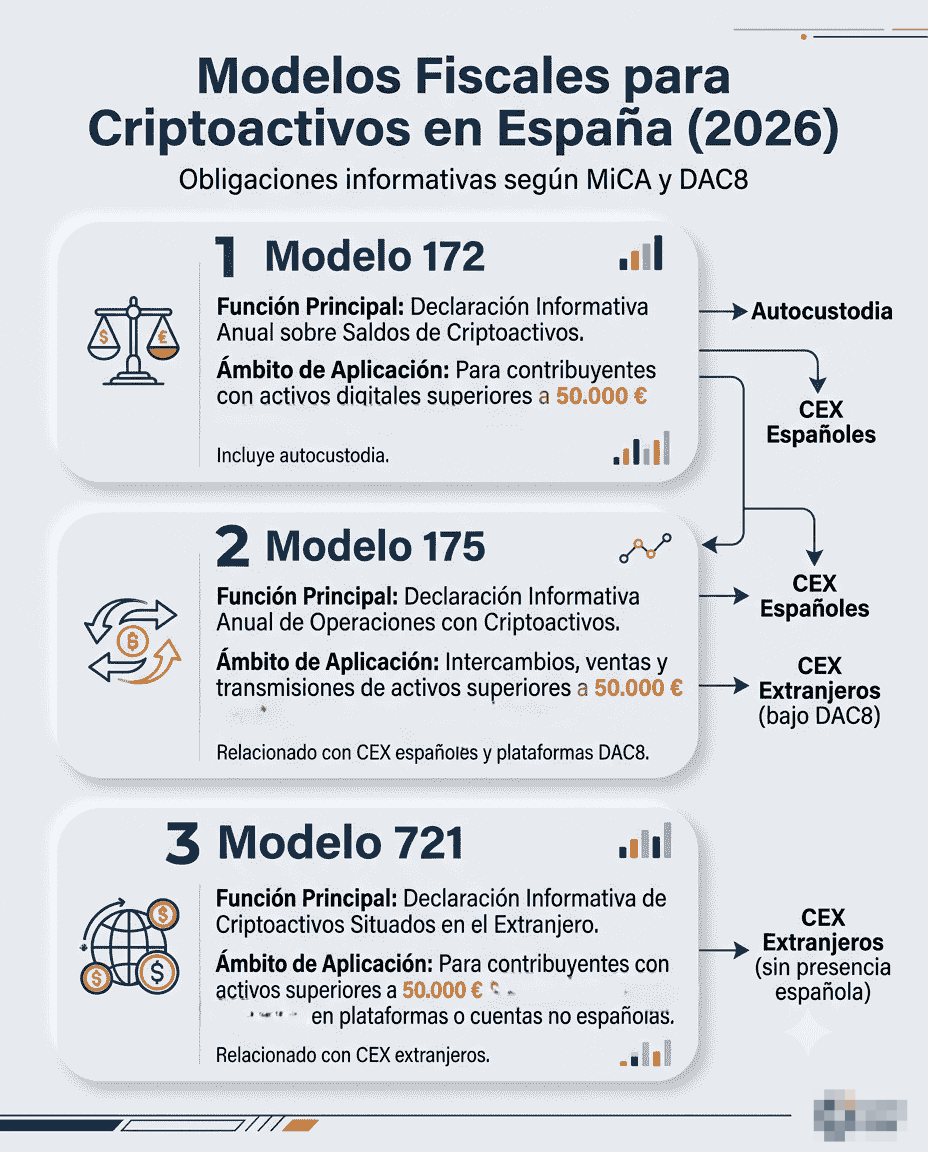

Este reordenamiento coincide con una ofensiva de control tributario en España bajo el paraguas de las directivas europeas DAC8 y el Marco de Reporte de Criptoactivos (CARF). El despliegue administrativo se articula a través de tres herramientas de control específicas:

En ese sentido, los exchanges y otros proveedores de servicios nacionales actuarán de forma automatizada como transmisoras de información. Aunque los monederos de autocustodia no están obligadas a presentar el Modelo 175, la trazabilidad de los movimientos hacia ellas estará totalmente monitorizada, obligando al contribuyente a justificar cada paso de su plan de salida.

De tal manera que el 1 de julio marca un punto de no retorno para el sector. Los defensores de la ley MiCA argumentan que el otorgamiento de licencias a solo una parte del sector, saneará el mercado, combatirá el blanqueo y atraerá el capital de los grandes fondos de inversión institucionales.

En contraste, los sectores más alineados con la filosofía original de los activos digitales consideran que la generalización de la llamada Regla de Viaje, que exige identificar al emisor y receptor de cada transferencia, liquida el derecho a la privacidad financiera.