-

Firmas como Bit2Me o Coinbase garantizan su operativa, pero plataformas offshore afrontan el cese.

-

Mientras los CEX afrontan cierres sin licencia, los DEX operan temporalmente fuera de MiCA.

El reloj de la regulación europea para las criptomonedas entró en su cuenta regresiva más crítica. Esto se debe a que el próximo 30 de junio de 2026 expira de forma definitiva el periodo de transición del Reglamento MiCA (Mercados de Criptoactivos) en España, dando paso a su entrada en vigencia plena a partir del 1 de julio.

A partir de esa fecha, las reglas del juego cambian por completo porque cualquier plataforma que no cuente con una licencia oficial como Proveedor de Servicios de Criptoactivos (CASP) dejará de operar legalmente en suelo de la Unión Europea.

Por lo tanto, quien tiene bitcoin (BTC), ether (ETH, la criptomoneda de la red Ethereum) o cualquier otro activo digital en exchanges, no es momento de entrar en pánico, pero sí de actuar y revisar dónde se tienen guardados los fondos.

El filtro de los exchanges: ¿dónde está seguro el capital en España?

El escrutinio de la Comisión Nacional del Mercado de Valores (CNMV) y el resto de reguladores europeos está siendo férreo. Pasar de los antiguos registros nacionales a la estricta licencia MiCA es un proceso complejo que está dividiendo el mercado en tres escenarios muy claros.

- Los aprobados o zona segura: plataformas nacionales e internacionales que ya han asegurado su licencia CASP en España o que cuentan con el «pasaporte europeo» al haber sido autorizadas en otro país miembro. Aquí tu operativa, tus depósitos y el trading de criptomonedas están totalmente garantizados bajo el nuevo paraguas de protección jurídica de la Unión Europea (UE).

- Los que permanecen en el limbo o zona de precaución: grandes firmas que operaban bajo el registro provisional del Banco de España y que apuran los últimos días en trámites de adaptación. Aunque estar en la lista de espera les ha permitido funcionar hasta ahora, el plazo se agota. Si no logran la luz verde definitiva antes del 1 de julio, se enfrentarán a restricciones severas de comercialización.

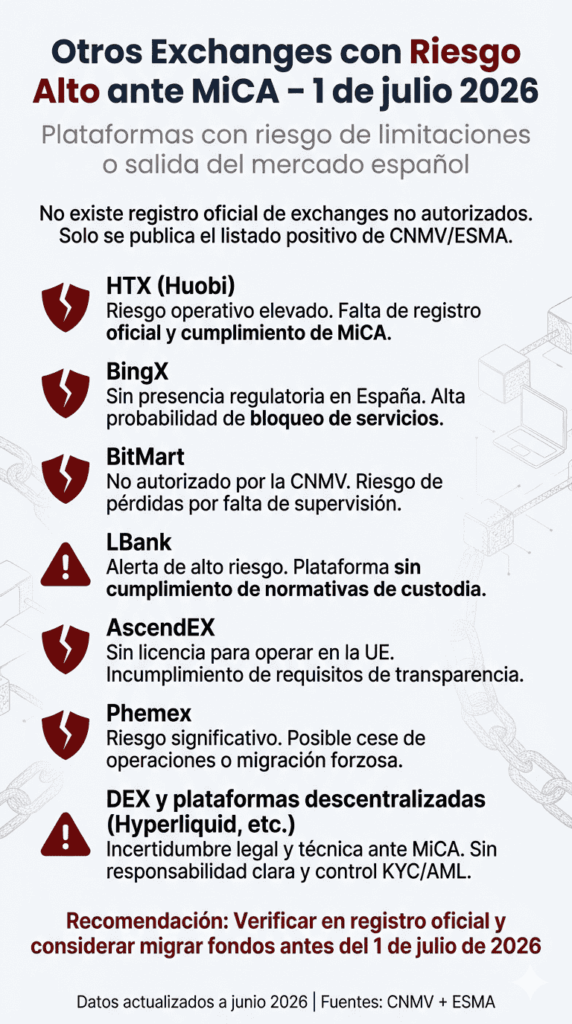

- Los no regulados o zona de riesgo operativo: exchanges internacionales sin intención de adaptarse a las exigencias de MiCA o plataformas que operan fuera de la normativa europea. Estas entidades se verán obligadas a cesar la oferta de servicios a residentes en España.

El mapa de los exchanges en España

Para los usuarios en España, la forma más efectiva de evaluar el riesgo es contrastar las plataformas bajo el nuevo baremo europeo. Por un lado, firmas con fuerte arraigo local como Bit2Me cuentan con la autorización de la CNMV, mientras que gigantes internacionales de la talla de Coinbase, Kraken, Bitvavo o Bitpanda ya han asegurado su estructura en la Unión Europea mediante licencias CASP obtenidas en España o con pasaporte de otros reguladores del Espacio Económico Europeo (como los Países Bajos o Luxemburgo).

Por otra parte, la gran masa de plataformas afectadas de forma directa la componen los exchanges no regulados y operadores de menor escala o de jurisdicciones offshore que han decidido no asumir los costos de cumplimiento de MiCA (estimados entre 250.000 y 500.000 euros).

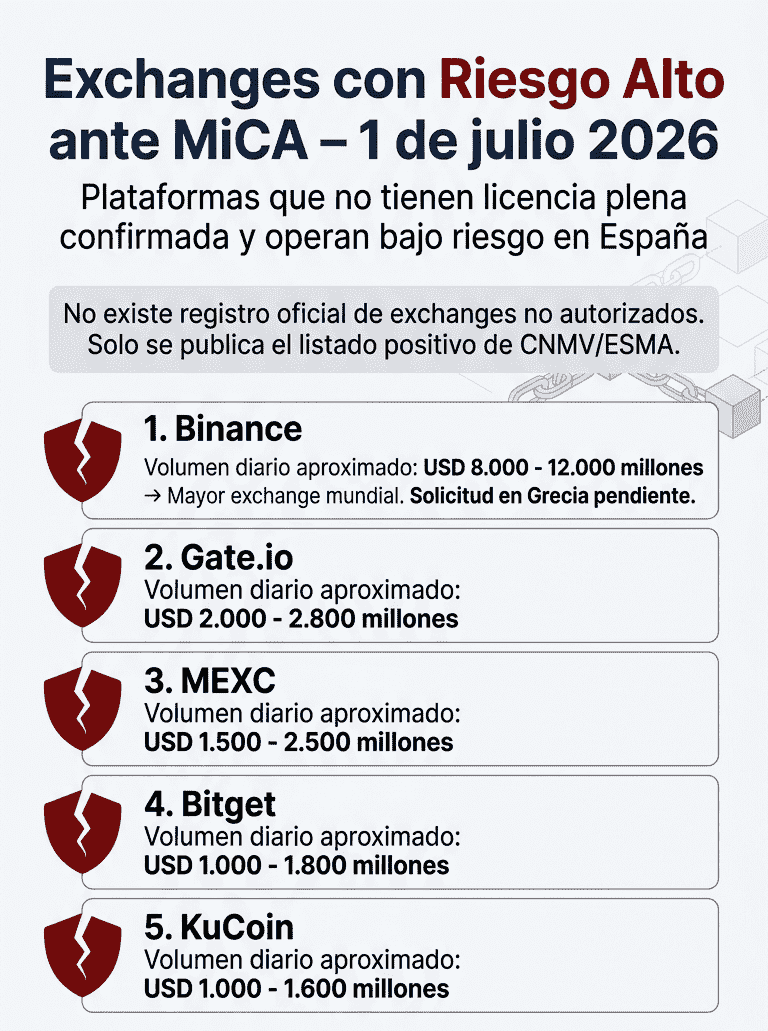

Firmas globales que tradicionalmente han evitado el escrutinio de los reguladores comunitarios o que no han iniciado trámites en ningún Estado miembro, como KuCoin, Gate.io o MEXC, entran en la categoría de entidades sin licencia comercial para el público europeo.

Incluso para los grandes dinamizadores del mercado, la adaptación exige sacrificios operativos inmediatos. Plataformas en proceso de transición como Binance o Bitget han tenido que comenzar a restringir servicios complejos de derivados y forzar la eliminación de stablecoins no reguladas, como USDT de Tether en sus interfaces para usuarios europeos, evidenciando que la falta de una licencia plena MiCA limita drásticamente el catálogo de productos disponibles para el inversor español, como ya lo ha informado CriptoNoticias anteriormente.

¿Qué pasa con los fondos de los usuarios de los exchanges sin licencia?

No está previsto que la Comisión Nacional del Mercado de Valores (CNMV) y los reguladores europeos bloqueen fondos ni los congelen. La alerta no es por pérdida patrimonial por decreto, sino por restricciones de uso. Para los exchanges que se queden fuera de MiCA, la realidad operativa será una desescalada forzosa.

Si un exchange queda excluido del marco de MiCA, la realidad operativa para los usuarios se traducirá en una desescalada forzosa de los servicios, comenzando por el bloqueo inmediato de las opciones de compra y trading. Las plataformas afectadas no podrán admitir nuevos ingresos de capital ni permitir la adquisición de bitcoin u otros activos digitales, deteniendo por completo la actividad comercial interna.

Bajo este escenario de restricción, las normativas obligan a los exchanges a mantener las cuentas en un modo exclusivo de retiro. Aunque la ley garantiza pasarelas transparentes para que los inversores puedan recuperar su capital.

Por lo que muestran algunos exchanges queda claro que las ventanas de tiempo para ejecutar estas transferencias podrían volverse técnicamente complejas y engorrosas a medida que se saturen los canales por el cierre inminente de las operaciones.

En todo caso, la permanencia en una plataforma que opere al margen de la legislación europea tras el vencimiento del plazo implica un riesgo jurídico severo. Aquellos inversores que opten por mantener sus fondos o su actividad en entidades no reguladas renunciarán por completo a la red de seguridad que ofrece el nuevo marco legal, quedando desprotegidos ante eventuales fraudes y perdiendo las garantías de segregación de fondos que exige la Unión Europea.

¿Qué pasa con los DEX?

Este escenario abre un complejo debate sobre la frontera de la descentralización. En términos estrictos, un inversor que opere de forma autónoma a través de un protocolo de intercambio descentralizado (DEX), sin la intermediación de una empresa centralizada, no se encuentra, en principio, bajo el alcance de las obligaciones de MiCA.

No obstante, la normativa introduce matices para los entornos híbridos. Es decir, si un proveedor centralizado (CEX) intermedia o facilita el acceso a un protocolo descentralizado, la plataforma regulada asume la responsabilidad legal de la operación.

Bajo el criterio de MiCA, las empresas no pueden delegar sus obligaciones de cumplimiento en un contrato inteligente, lo que se traducirá en una carga superior de transparencia, control de riesgos y exigencia de consentimiento para las firmas intermediarias.

Más allá de la operativa técnica, el estatus futuro de estos protocolos genera una notable incertidumbre jurídica ante el avance de los criterios de los supervisores y las posibles enmiendas regulatorias.

Organizaciones del sector, como la dYdX Foundation, han advertido a la Autoridad Europea de Valores y Mercados (ESMA) que una interpretación excesivamente laxa al clasificar los criptoactivos como «valores mobiliarios» (instrumentos financieros tradicionales) podría arrastrar por defecto a gran parte del ecosistema DeFi al rígido marco de MiCA.

A este recelo del sector privado se suman los cuestionamientos institucionales procedentes de la banca central. El Banco Central Europeo (BCE) ha manifestado de forma pública sus dudas sobre el grado real de independencia de las Organizaciones Autónomas Descentralizadas (DAOs), cuestionando si estas estructuras poseen un nivel de descentralización lo suficientemente genuino como para eludir el perímetro de supervisión.

Esta postura sugiere que, a medio plazo, los protocolos que hoy se consideran exentos se enfrentarán a un escrutinio significativamente más estricto por parte de las autoridades comunitarias.

Mientras tanto, los protocolos de Finanzas Descentralizadas (DeFi) que operan mediante contratos inteligentes permanecen provisionalmente al margen del alcance de MiCA, lo que permite que la interacción desde monederos sin custodia hacia exchanges descentralizados (DEX) mantenga su continuidad operativa sin verse afectada por las suspensiones comerciales.

El mito de las VPN

Por otra parte, el uso de Redes Privadas Virtuales (VPN) se perfila como una solución ineficaz frente a las nuevas restricciones. Debido a que las plataformas centralizadas exigen procesos de verificación de identidad (KYC), el bloqueo operativo se ejecuta a partir del documento de identidad y la residencia fiscal declarada, y no mediante la geolocalización de la dirección IP.

De este modo, simular una conexión desde jurisdicciones externas, como Suiza o América Latina, no exime a los ciudadanos residentes en España de las limitaciones impuestas por el reglamento.

Ante la inminencia del apagón regulatorio, el mercado exige una evaluación preventiva que comienza con la verificación del estatus legal de la plataforma utilizada. Los inversores requieren constatar, a través de los canales de comunicación de los propios exchanges o en los registros de la CNMV, si la entidad posee la licencia definitiva o si ha diseñado un plan de migración ordenado.

Asimismo, resulta fundamental diferenciar la naturaleza de los servicios, ya que esta alerta regulatoria se focaliza de forma exclusiva en las entidades centralizadas que actúan como intermediarias corporativas.

Finalmente, si se confirma que el proveedor habitual quedará excluido del marco europeo, la estrategia idónea pasa por planificar una migración voluntaria y anticipada de los activos digitales.

Las alternativas vigentes para los de criptomonedas se centran en transferir el capital hacia plataformas plenamente autorizadas dentro de la Unión Europea, o bien retirar los fondos hacia monederos de autocustodia (hardware wallets), garantizando así el control absoluto sobre las llaves privadas antes de que el mercado español complete su mayor transformación regulatoria.