-

CryptoQuant dice que Strategy debe frenar compras de bitcoin y recomponer caja.

-

David Battaglia sostiene que Strategy no enfrenta riesgo de una venta masiva de bitcoin.

Strategy, la empresa presidida por Michael Saylor y mayor tenedora corporativa de bitcoin (BTC), atraviesa uno de los momentos más cuestionados desde que adoptó la moneda digital como activo de tesorería.

La caída tanto de sus acciones ordinarias (MSTR) como de sus distintas series de acciones preferentes, junto con el deterioro de algunos indicadores financieros, puso en el centro del debate la sostenibilidad del modelo con el que la compañía financia la compra de bitcoin.

Mientras firmas como CryptoQuant, Grayscale y algunos analistas independientes consideran que la empresa debe fortalecer su balance en dinero fíat antes de continuar comprando bitcoin, otros sostienen que el mercado está sobredimensionando los riesgos y que la actual cotización de Strategy representa una oportunidad de compra de sus acciones.

¿Qué preocupa del modelo de Strategy?

La discusión gira en torno a la forma en que Strategy financia la expansión de su reserva de bitcoin. Desde 2020, Strategy comenzó a utilizar bitcoin como activo principal de tesorería.

Para financiar esa acumulación, la empresa emitió acciones ordinarias, deuda convertible y distintas series de acciones preferentes (STRK, STRF, STRD y STRC). Gracias a ese mecanismo acumuló 847.363 BTC, la mayor reserva mantenida por una empresa que cotiza en bolsa.

Pero ese modelo depende de una condición clave: que los mercados sigan dispuestos a comprar los instrumentos financieros emitidos por la compañía.

Ahí aparece el problema actual. La caída del precio de bitcoin deterioró la cotización de varias acciones vinculadas a Strategy y redujo la confianza de parte de los inversionistas en la capacidad de la empresa para seguir financiando nuevas compras bajo las mismas condiciones.

Uno de los casos más representativos es STRC, una acción preferente diseñada para cotizar cerca de su valor nominal de 100 dólares y pagar dividendos periódicos del 11,5% a sus inversionistas.

El viernes 26 de junio llegó a negociarse en torno a 74 dólares, un descuento cercano al 17,5% respecto de su valor nominal.

Ese retroceso refleja un deterioro de la confianza del mercado en la capacidad de Strategy para seguir financiando su estrategia de acumulación mediante emisiones de capital.

CryptoQuant: «La prioridad debería ser reconstruir la reserva de efectivo»

Uno de los informes más críticos fue publicado el 23 de junio por CryptoQuant. La firma de análisis on-chain sostiene que Strategy debería detener temporalmente sus compras de BTC y priorizar la recomposición de su caja en dinero fíat.

«La prioridad estratégica para Strategy debería ser pausar las compras de bitcoin y reconstruir la reserva de efectivo», afirmó Julio Moreno, jefe de Investigación de CryptoQuant.

El analista añadió que la empresa «debería desarrollar un enfoque sistemático, impulsado por fundamentos, para decidir el momento de las compras de BTC, en lugar de comprar siempre que haya capital disponible».

Según CryptoQuant, las obligaciones anuales por dividendos de Strategy casi se cuadruplicaron hasta alcanzar 1.200 millones de dólares, mientras que su reserva de efectivo cayó un 38% desde comienzos de 2026.

Como consecuencia, la cobertura de esos dividendos pasó de más de siete años a apenas catorce meses. Para la firma, la empresa debería elevar nuevamente esa reserva hasta unos 2.800 millones de dólares, equivalentes a dos años de cobertura, antes de retomar un ritmo agresivo de compras de BTC.

CryptoQuant, asimismo, advierte que vender parte de sus BTC para recomponer la caja sería una solución contraproducente.

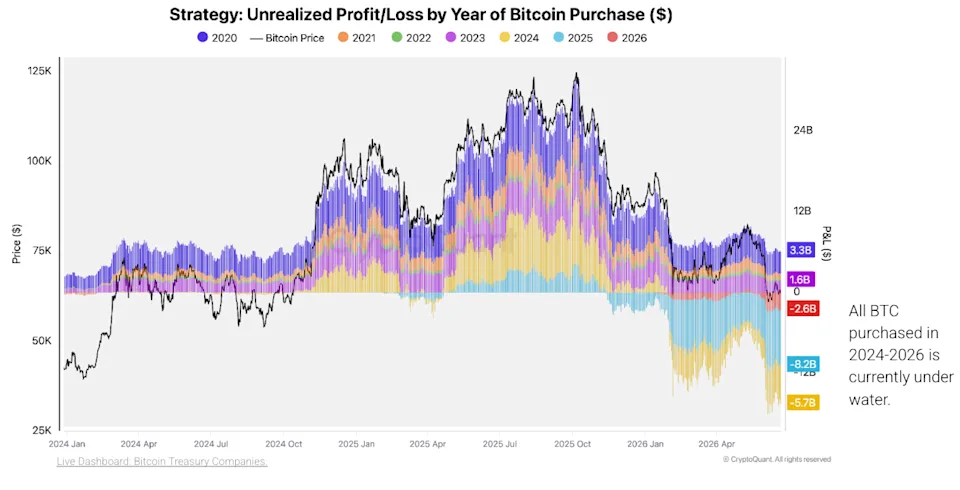

El gráfico elaborado por CryptoQuant desagrega las ganancias y pérdidas no realizadas de Strategy según el año en que la empresa compró bitcoin. La línea negra muestra la evolución del precio de BTC, mientras que cada color representa las compras efectuadas en un año distinto.

Las posiciones adquiridas entre 2020 y 2023 todavía conservan ganancias no realizadas, ya que fueron compradas a precios considerablemente inferiores a la cotización actual.

En cambio, prácticamente todas las compras realizadas entre 2024 y 2026 permanecen «bajo el agua», es decir, fueron adquiridas a precios superiores al valor actual de mercado. En conjunto, esas posiciones acumulan pérdidas no realizadas cercanas a 10.600 millones de dólares.

Para CryptoQuant, ese dato explica por qué vender parte de las reservas para reforzar la caja sería una decisión costosa. Si bien esas pérdidas existen únicamente sobre el papel mientras la empresa conserve sus BTC, una venta a los precios actuales las convertiría en pérdidas efectivas y reduciría el valor para los accionistas.

Es decir, liquidar esas posiciones obligaría a materializar pérdidas que hoy solo existen sobre el papel.

Strategy está cambiando su estrategia

Cabe aclarar que, cuando CryptoQuant publicó su informe, Strategy ya había iniciado un cambio de rumbo.

Durante las dos últimas semanas de junio, la empresa destinó la mayor parte del capital obtenido mediante la emisión de acciones a reforzar su reserva de efectivo, en lugar de comprar BTC.

En la semana finalizada el 22 de junio adquirió apenas 520 BTC, por unos 35 millones de dólares, mientras que recaudó 335,5 millones de dólares mediante la venta de acciones ordinarias. De ese monto, aproximadamente 300 millones fueron destinados a incrementar la caja.

Con el anuncio realizado este 29 de junio, Strategy profundizó ese cambio. La empresa informó que su reserva en dólares asciende actualmente a 2.550 millones de dólares, suficiente para cubrir aproximadamente 17,4 meses de dividendos e intereses de deuda. Además, autorizó un Programa de Monetización de Bitcoin que le permitirá vender hasta 1.250 millones de dólares en BTC si fuera necesario para reforzar esa liquidez, hecho que fue reportado por CriptoNoticias.

Según explicó la empresa, esos recursos podrán destinarse a recomponer la reserva en dólares, financiar el pago de dividendos e intereses de deuda y respaldar programas de recompra de acciones.

La decisión no implica que Strategy vaya a vender BTC de forma inmediata. El programa convierte esa posibilidad en una herramienta permanente de gestión financiera, que podrá utilizar cuando la dirección considere que resulta más conveniente que emitir nuevas acciones ordinarias.

No todos ven un escenario negativo

Pese a estas advertencias, no todos los analistas creen que Strategy enfrente una amenaza existencial.

El 26 de junio, la gestora de activos digitales Grayscale incluyó a Strategy entre los tres factores que podrían definir la recuperación de BTC, junto con la política monetaria de la Reserva Federal de Estados Unidos y la aprobación de la Ley CLARITY.

La firma considera que Strategy deberá fortalecer su balance en dólares para reducir las preocupaciones del mercado, aunque no sostiene que el modelo haya dejado de ser viable.

Una visión similar, aunque más optimista, presenta el analista de mercados financieros Pacifica Yield en Seeking Alpha.

Para él, el deterioro de las acciones preferentes incrementó los riesgos para Strategy, aunque sostiene que ese mismo escenario también abrió una oportunidad para quienes mantienen una visión alcista sobre la compañía. Al respecto, dice:

El colapso del universo de acciones preferentes de Strategy conlleva riesgos significativos, pero también una posible oportunidad de compra en medio del caos.

Pacifica Yield, analista de mercados financieros.

Además, considera que el principal riesgo es una eventual «espiral bajista de BTC», es decir, un escenario en el que una caída prolongada del precio de BTC deteriore la confianza de los inversionistas, limite la capacidad de Strategy para captar nuevo capital y, en un caso extremo, obligue a la empresa a vender parte de sus reservas para afrontar sus compromisos financieros.

Sin embargo, también sostiene que ese escenario todavía no es el más probable. «Las tenencias de BTC de Strategy están valoradas actualmente en 50.900 millones de dólares», recuerda el informe, una cifra que, según los inversionistas más optimistas, ofrece un amplio respaldo para atender los pagos asociados a sus acciones preferentes.

Pese a ello, Pacifica Yield mantiene una postura prudente. «Existen riesgos reales asociados a una espiral bajista del precio de bitcoin», advierte el informe.

Por esa razón, conserva una recomendación de «mantener» para las acciones preferentes STRF y STRC, es decir, mantenerlas en cartera sin aumentar ni reducir la posición. «Strategy no representa una amenaza para bitcoin», asegura.

Una de las defensas más contundentes del modelo provino del analista David Battaglia, tal como lo ha explicado CriptoNoticias.

Según Battaglia, Strategy no enfrenta un riesgo inmediato de verse obligada a vender bitcoin. «No tiene precio de liquidación», afirmó.

Battaglia recuerda que gran parte de la deuda convertible de la empresa tiene una tasa del 0% y vencimientos escalonados hasta 2032, por lo que no existiría una presión financiera inmediata que obligue a liquidar reservas.

Incluso si la compañía decidiera utilizar BTC para afrontar dividendos, sostiene que ese proceso sería gradual. «Strategy no representa una amenaza de venta masiva para el mercado de bitcoin», afirmó.

Desde su perspectiva, el impacto de la empresa sobre el mercado es «más narrativo que operacional».

Bajo esa misma lógica, Battaglia considera que las acciones de Strategy cotizando por debajo de 100 dólares constituyen «un regalo» para quienes mantienen una visión alcista sobre bitcoin en el largo plazo.

Strategy, bajo la lupa como posible vendedor de bitcoin

Las medidas anunciadas hoy por la firma fundada por Michael Saylor modifican parte del debate sobre su situación financiera, pero también introducen un nuevo elemento para el mercado. Por primera vez, la compañía formalizó un programa que le permite monetizar (es decir, vender) parte de sus reservas de bitcoin para reforzar su liquidez, financiar dividendos, pagar intereses de deuda o recomprar valores.

Eso convierte a Strategy en un actor seguido aún más de cerca por el mercado de BTC. Y no solo por ser el mayor comprador corporativo de la moneda digital, sino porque ahora también cuenta con una autorización formal para vender hasta 1.250 millones de dólares en BTC si las condiciones financieras así lo requieren.

Aunque el programa no obliga a ejecutar esas ventas, el mercado deberá incorporar esa posibilidad dentro del análisis de la estrategia de la compañía