-

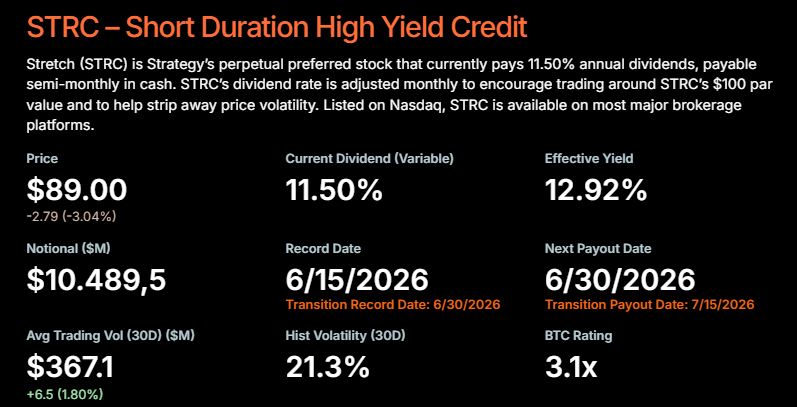

Las acciones preferentes STRC cotizan un 11% por debajo de su valor nominal de USD 100.

-

Futuras compras de bitcoin por parte de Strategy se verían afectadas si STRC no recupera su precio.

Las acciones preferentes STRC de Strategy —una de las principales herramientas que utiliza la compañía para financiar sus compras de bitcoin (BTC)— cayeron a un precio mínimo histórico y profundizan las dudas sobre la sostenibilidad del modelo financiero construido alrededor de la moneda digital.

STRC cerró en 89 dólares el 17 de junio de 2026, su nivel más bajo desde su lanzamiento en julio de 2025, tal como se observa en el siguiente gráfico:

El hecho de que la cotización de STRC se ubique un 11% por debajo de su valor nominal de 100 dólares tiene implicaciones directas para la empresa fundada por Michael Saylor.

Cuando STRC cotiza por encima de los 100 dólares, Strategy puede emitir nuevas acciones mediante programas de venta en mercado y utilizar esos fondos para comprar más bitcoin (BTC). Con la acción por debajo de ese nivel, esa vía de financiamiento queda temporalmente bloqueada.

Como ha explicado CriptoNoticias, STRC es una acción preferente de tasa variable diseñada para pagar dividendos a los inversionistas. Actualmente ofrece una rentabilidad del 12,9%, ajustada periódicamente con el objetivo de mantener la cotización cerca de los 100 dólares.

Las contradicciones sobre los dividendos

La debilidad de STRC resulta relevante por otro motivo. A finales de mayo, Strategy vendió 32 BTC por aproximadamente 2,5 millones de dólares. Fue la primera venta de BTC realizada por la empresa en más de cuatro años.

Esta operación rompió una narrativa que Michael Saylor había construido durante años: la de una compañía dedicada exclusivamente a comprar y mantener BTC.

La venta se conoció el 1 de junio a través de un formulario 8-K presentado ante la Comisión de Bolsa y Valores (SEC) de Estados Unidos y abrió una controversia.

En una entrevista concedida al analista Scott Melker, conductor del canal de YouTube The Wolf Of All Streets, el CEO de Strategy, Phong Le, aseguró que la venta de 32 BTC no se realizó para financiar dividendos. Según explicó, la operación buscaba «inocular al mercado» ante futuras ventas, probar procesos internos y habilitar estrategias fiscales.

Sin embargo, el formulario 8-K presentado ante la SEC indicaba que los ingresos obtenidos por la venta de BTC se esperaba que fueran utilizados para financiar distribuciones vinculadas a las acciones preferentes de la compañía.

La discrepancia entre la explicación comunicada al regulador y la ofrecida posteriormente al mercado alimentó dudas sobre la transparencia de la empresa respecto de los motivos reales detrás de la venta.

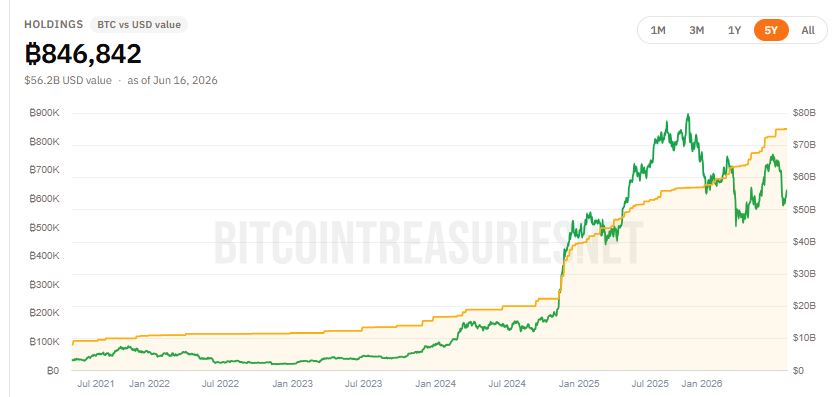

Esta polémica creció todavía más porque, después de aquella operación, Strategy volvió a comprar BTC de forma agresiva. El 8 de junio adquirió 1.550 BTC y una semana más tarde sumó otros 1.587 BTC, elevando sus tenencias hasta 846.842 monedas.

Esa secuencia alimentó nuevas especulaciones en el mercado. El interrogante que surge aquí es si la compañía exageró la necesidad de vender BTC para financiar dividendos, generando temor entre los inversionistas y presión bajista sobre el precio, para luego recomprar más unidades del activo.

Críticas al modelo de Strategy

La situación también fue aprovechada por Peter Schiff, economista y uno de los críticos más persistentes de BTC.

Schiff ha sostenido durante años que el modelo de Strategy se asemeja a un esquema Ponzi. Su argumento es que la compañía depende de emitir nuevas acciones y deuda para comprar más BTC, una dinámica que requiere mantener la confianza de los inversionistas y la capacidad de acceder constantemente a nuevos fondos para seguir expandiendo sus tenencias.

Tras conocerse la venta de 32 bitcoin, el economista volvió a cuestionar a la compañía: «Dado que el mayor comprador de bitcoin se ha convertido ahora en un vendedor, ¿de dónde vendrá la nueva demanda para sostener la pirámide?», había comentado.

Aunque la venta de 32 BTC representó una fracción mínima de las tenencias de Strategy, la caída de STRC vuelve a exponer una preocupación más amplia: si la empresa con mayor músculo financiero del sector empieza a encontrar límites para sostener su modelo de acumulación, el interrogante se traslada al resto de las tesorerías corporativas con exposición a bitcoin.