-

El Pentágono reportó USD 11.300 millones en gastos no presupuestados solo en los primeros 6 días.

-

La Casa Blanca solicitó al Congreso USD 200.000 millones adicionales para reponer arsenales.

La guerra entre Estados Unidos e Israel contra Irán, iniciada el 28 de febrero de 2026 con la Operación Furia Épica, tuvo un «por ahora» con el cese al fuego planteado el pasado 15 de junio mediante la firma de un memorando de entendimiento entre Washington y Teherán, mediado por Pakistán y Qatar.

El acuerdo contempla un cese al fuego de 60 días en todos los frentes y la reapertura total del estrecho de Ormuz. Pero los 107 días de conflicto dejaron una factura que no desaparece con la firma de un acuerdo: una deuda soberana acumulada, una inflación energética instalada y un presupuesto de defensa que marcó récord histórico.

El Departamento de Defensa reportó al Congreso que solo los primeros seis días de operaciones costaron USD 11.300 millones en gastos no presupuestados, de los cuales USD 5.600 millones correspondieron exclusivamente al consumo de municiones, según el Center for Strategic and International Studies (CSIS).

Para la primavera de 2026, la cifra acumulada reconocida públicamente rondaba los USD 29.000 millones, lo que forzó al Pentágono a solicitar al Congreso una partida adicional de USD 200.000 millones. Esa solicitud se sumó a un presupuesto de defensa de USD 838.000 millones ya aprobado en enero.

El mecanismo de financiamiento es deuda soberana: el Tesoro emite bonos que el mercado absorbe, pero ese proceso no es neutral.

La economista Linda Bilmes, de la Harvard Kennedy School, advierte que los USD 29.000 millones iniciales son solo el punto de partida: los contratos multianuales con contratistas del complejo militar-industrial para reponer arsenales, más las obligaciones de atención médica y pensiones para los más de 56.000 efectivos expuestos, elevarán el costo total del conflicto a un billón de dólares.

El Pentágono proyectó un presupuesto de defensa para el año fiscal 2027 de USD 1,5 billones, financiado casi en su totalidad con nueva deuda, sumándose a un déficit federal que ya superaba los USD 39 billones antes del conflicto.

El Centro de Costos de Guerra de la Universidad de Brown señala que los costos de atención a veteranos han sido históricamente una de las partidas más prolongadas de cualquier conflicto, y no aparecen en los reportes iniciales del Pentágono.

El impuesto silencioso en la bomba de gasolina

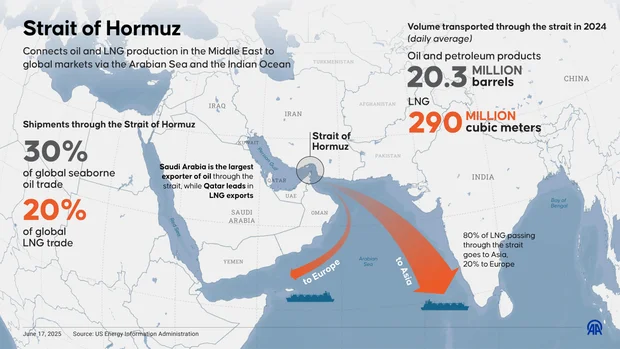

El bloqueo iraní del estrecho de Ormuz —canal por el que transita el 20% del suministro mundial de petróleo— disparó el barril de Brent por encima de los USD 120 en su pico, con una estabilización posterior en el rango de USD 95 a USD 100. Un incremento superior al 40% respecto a los niveles de preguerra.

La Agencia Internacional de Energía (AIE) calificó el cierre del estrecho como la mayor disrupción de suministro en la historia del mercado petrolero global.

El rastreador energético de la Universidad de Brown documentó que, para mayo de 2026, los hogares estadounidenses habían absorbido colectivamente más de USD 40.000 millones en costos adicionales de combustible: más de USD 300 por hogar en pocas semanas.

La gasolina de grado regular alcanzó promedios nacionales de USD 4,00 por galón, mientras el diésel rozó los USD 5,00. Según análisis de EcoAvant, un incremento del 10% en el precio del petróleo añade aproximadamente 0,4 puntos porcentuales a la inflación, con efectos que se prolongan durante años.

Los precios mayoristas en Estados Unidos aumentaron más en mayo de lo que esperaban los economistas, y el Banco Central Europeo subió tasas de interés como consecuencia directa de las presiones inflacionarias derivadas del conflicto.

El anuncio del cese al fuego produjo un alivio inmediato: el Brent cayó por debajo de los USD 83 por barril y los mercados bursátiles asiáticos registraron ganancias de hasta 5%. Sin embargo, esto es una mejora temporal, ya que los efectos se verán al largo plazo.

Una deuda que se pagará con inflación

El cese al fuego no cancela la deuda contraída. La solicitud de USD 200.000 millones adicionales que la Casa Blanca tramita ante el Congreso, sumada al presupuesto de defensa de USD 1,5 billones proyectado para 2027, implica que el Tesoro deberá emitir una cantidad masiva de bonos en los próximos meses.

Según el modelo de la Reserva Federal de Dallas, incluso en el escenario más optimista —reapertura del estrecho en el tercer trimestre— la economía mundial cerrará 2026 con una producción un 0,2% por debajo de su tendencia histórica. En el escenario de cierre prolongado, la contracción del PIB global alcanzaría el 1,3% anual.

Para el ciudadano común, el mecanismo es indirecto pero consistente: cuando el gobierno emite deuda masiva, los rendimientos de los bonos suben, lo que encarece el crédito para empresas y familias.

Los analistas de CME Group documentaron que los operadores redujeron sus apuestas sobre recortes de tasas de la Fed este año precisamente porque la inflación derivada del petróleo dejó sin margen de maniobra al banco central. Tasas altas durante más tiempo significan hipotecas más caras, crédito al consumo más caro y menor inversión empresarial.

El Banco Central Europeo ya subió tasas como respuesta directa al choque inflacionario del conflicto. EcoAvant advierte que, para familias con hipoteca variable, una nueva presión inflacionaria podría frenar el alivio que muchos hogares esperaban en 2026.

El efecto no es inmediato ni aparece en un solo recibo: se acumula en el costo del crédito, en el precio de los alimentos y en el poder adquisitivo del salario, que no sube al mismo ritmo que la energía.

Bilmes proyecta que las obligaciones de largo plazo del conflicto —reposición de arsenales, atención médica a veteranos y reconstrucción de infraestructura militar— se extenderán durante las próximas décadas. Esa carga no la pagarán solo los contribuyentes de 2026: la pagará cualquier persona que ahorre en una moneda cuyo gobierno tiene el poder de emitir más unidades para cubrir sus guerras (devaluándola).

Efecto en Latinoamérica y España: lejos del frente, cerca de la factura

La distancia geográfica del conflicto no se traduce en distancia económica. Según CNN en Español, países de América Latina y España miran con cautela cómo la guerra presiona sus economías locales a través de un canal principal: el precio de los combustibles, que ya acumulaba un alza del 40% respecto a los niveles previos al 28 de febrero.

El impacto no llega igual a todos: Goldman Sachs señala que la balanza comercial petrolera es el eje de diferenciación regional. Argentina, Brasil, Colombia y Ecuador son exportadores netos y se benefician del precio alto del crudo; Chile, México y Perú, como importadores netos, absorben el costo.

Para las economías dolarizadas como El Salvador y Ecuador, o fuertemente dependientes del dólar como Venezuela, el mecanismo de transmisión es directo: cualquier presión inflacionaria sobre el dólar se convierte automáticamente en presión sobre el poder adquisitivo interno, sin que el banco central local tenga herramientas para amortiguar el golpe.

Citi advirtió en abril que la región ya comenzaba a sentir «viento estanflacionario»: menos crecimiento y más inflación de forma simultánea, según declaraciones de su economista jefe para América Latina, Ernesto Revilla, citadas por Bloomberg Línea.

En Argentina, el aumento de combustibles desde el inicio de la guerra superó el 20%, con el gasoil pasando de 1.601 a más de 2.000 pesos el litro, contradiciendo las proyecciones del gobierno sobre la trayectoria de la inflación.

El FMI advirtió que el impacto en mercados emergentes y economías en desarrollo se duplicará respecto a las economías avanzadas. Antes del conflicto, la inflación mundial se proyectaba en 3,8% para 2026; el Fondo la revisó al 4,4%.

Para la región, el economista jefe del organismo, Pierre-Olivier Gourinchas, fue preciso: «Cada día que pasa y cada día que tenemos más perturbaciones energéticas, nos deslizamos hacia la situación más adversa».

El cese al fuego del 15 de junio reduce esa presión, pero no la elimina: las emisiones de deuda en América Latina alcanzaron cifras récord de más de USD 56.000 millones en el primer trimestre de 2026, según el World Socialist Web Site. Esto, antes de que el conflicto interrumpiera abruptamente el ciclo de crecimiento que se proyectaba para la región.

Bitcoin: el dinero que ningún Congreso puede emitir para pagar misiles

Mientras el Congreso de EE. UU. debatía aprobar USD 200.000 millones adicionales para sostener operaciones militares, y el rial iraní colapsaba, bitcoin subió más de 3.000% frente a esa moneda tras los bombardeos del 28 de febrero. La moneda local pasó de costar 2.788 millones de riales a 86.694 millones en un solo día, según un análisis de CriptoNoticias.

La razón no es que bitcoin sea un activo de guerra, sino estructural: su emisión está fijada por un protocolo y no puede ser modificada por ninguna decisión legislativa o ejecutiva.

El conflicto también reveló las tensiones de corto plazo del activo. Según un análisis de Tommaso Scarpellini publicado en CriptoNoticias, la guerra elevó la inflación de equilibrio a un año a cerca del 5%, empujando las expectativas de tasas al alza y contrayendo la liquidez disponible para activos de riesgo.

En el corto plazo, bitcoin reaccionó como activo de riesgo. En el largo plazo, opera como el opuesto estructural del mecanismo que financia las guerras: un sistema monetario cuyo techo de emisión ningún presupuesto de defensa puede mover.

El cese al fuego firmado el 15 de junio detiene los bombardeos, pero no la cuenta. La deuda soberana contraída, los arsenales a reponer durante la próxima década y la atención médica de decenas de miles de veteranos garantizan que el costo real del conflicto seguirá traduciéndose en inflación, crédito más caro y menor poder adquisitivo mucho después de que el Estrecho de Ormuz haya vuelto a abrir.

Para cualquier persona que ahorre en una moneda cuyo gobierno tiene el poder de emitir más unidades para cubrir sus guerras, los efectos no terminaron el 15 de junio: apenas comenzaron a contabilizarse.