-

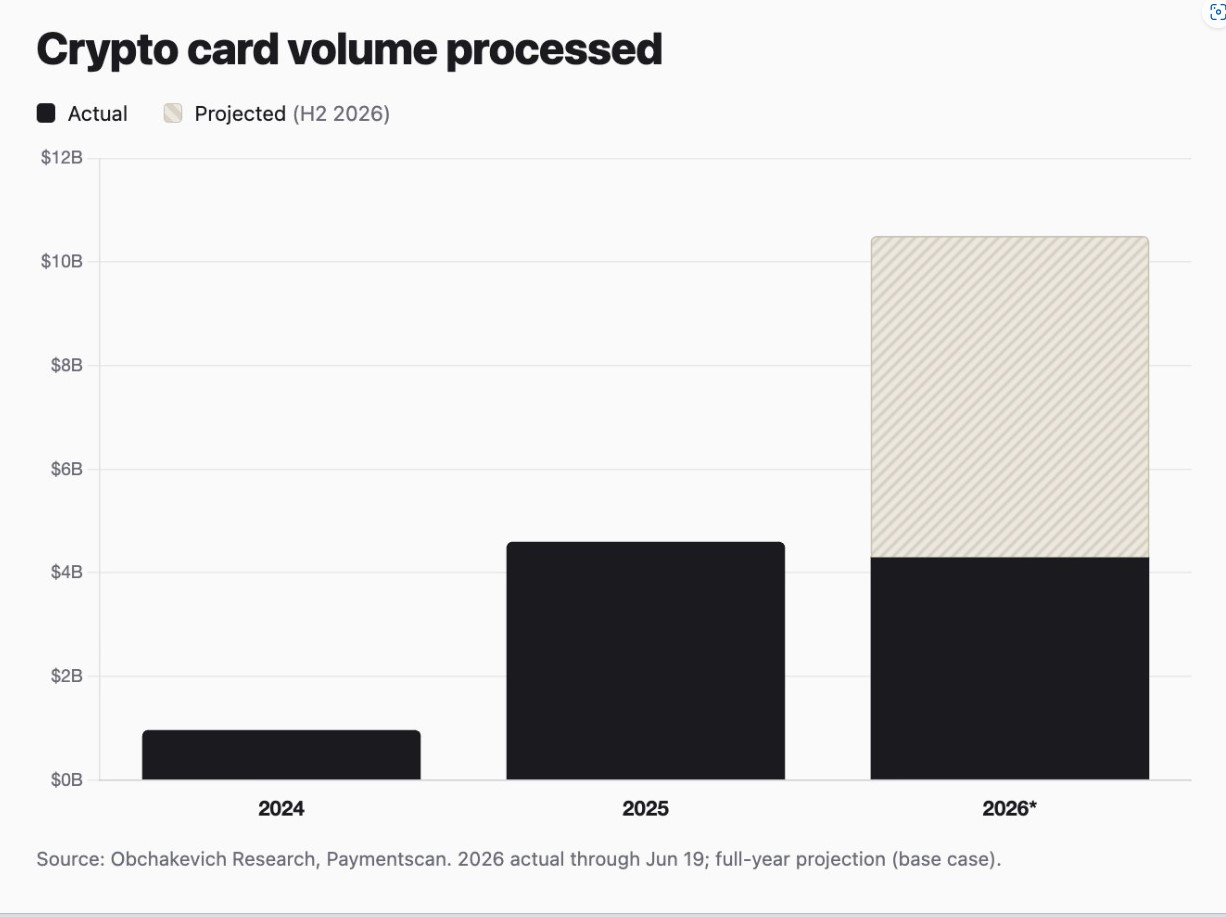

El volumen de transacción de las tarjetas podría alcanzar los USD 10.000 millones a finales de año.

-

El investigador Alex Obchakevich dice que la regulación está frenando el crecimiento de ese sector.

El uso de tarjetas de bitcoin (BTC) y criptomonedas está en crecimiento este año, denotándose en el volumen de transacciones registrado desde enero a junio, cuya cifra ya casi iguala a todo lo transado durante el 2025.

Según datos del investigador Alex Obchakevich, el volumen de transacciones registrado ya alcanzó los 4.300 millones de dólares, igualando prácticamente los 4.600 millones de dólares computados a lo largo de todo el año pasado.

Este comportamiento del mercado proyecta un cierre de año estimado en los 10.000 millones de dólares, de acuerdo con el analista, consolidando a estas herramientas como un puente clave entre los sistemas de pago tradicionales y las nuevas formas de dinero digital.

Como se puede apreciar detalladamente en el gráfico a continuación, la evolución del volumen procesado expone un crecimiento exponencial que pasó de estar cerca de la línea de los 1.000 millones de dólares en 2024 a superar los 4.000 millones en 2025.

Para el periodo actual de 2026, la porción sólida de color negro refleja el capital real transado hasta el 19 de junio, mientras que el bloque tramado superior ilustra el escenario proyectado para la segunda mitad del año.

Usuarios se interesan masivamente en las tarjetas de criptomonedas

La expansión sostenida en el sector de las tarjetas de criptomonedas refleja una transformación profunda en las motivaciones de los usuarios del ecosistema, con el interés desplazándose de manera progresiva desde las dinámicas especulativas hacia aplicaciones de estricta utilidad práctica, como las tarjetas, las cuales gestionan 660 millones de dólares mensuales, según datos de CryptoRank reportados por CriptoNoticias.

De acuerdo con esa firma, el sector de las tarjetas de criptomonedas pasó de ser un producto de nicho en 2023 «a una infraestructura que gestiona cientos de millones de dólares en volumen mensual para 2026».

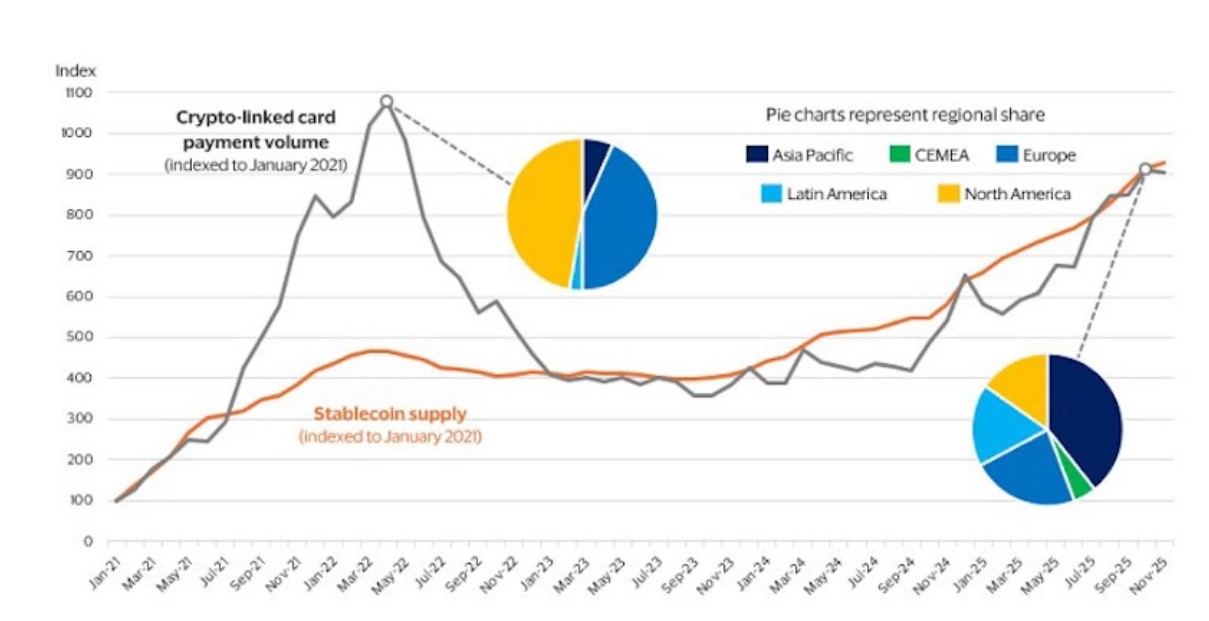

Los datos de Obchakevich y CryptoRank coinciden con reportes de Visa, el gigante de pagos y proveedor de gran parte de las tarjetas de criptomonedas que hay en el mercado.

Según ellos, hay un «renovado y acelerado interés» por parte de los usuarios para utilizar estas herramientas en pagos cotidianos. Esto se aprecia en el siguiente gráfico, donde la línea gris, en representación de pagos con tarjetas de criptomonedas de Visa, refleja un aumento sostenido en los últimos tres años.

El dato anterior no es menor ya que Visa está acaparando alrededor del 90% de los pagos con tarjetas de criptomonedas, pues su liquidación en cadena con stablecoins ya superó los 3.500 millones de dólares por año.

Desde Mastercard, competidor directo de Visa e, igualmente, principal proveedor de tarjetas de criptomonedas en el mercado, señalan que el 39% de los poseedores de criptomonedas dicen que han utilizado tarjetas para comprar bienes y servicios.

También indican que más de 100 millones de transacciones globales de stablecoins mensuales con estos vehículos debido a la facilidad y familiaridad para realizar pagos.

¿Qué impacto tienen las tarjetas de criptomonedas en Latinoamérica?

En el contexto geográfico de América Latina, la incidencia de estos plásticos se ha manifestado mediante firmas regionales y globales que responden activamente a la demanda de resguardo financiero.

Opciones como la Ripio Card —emitida bajo la red Visa por la plataforma multimercado Ripio en Argentina y Brasil—, o la tarjeta de crédito de Lemon Cash (también aliada de Visa), han ganado un terreno masivo en la economía minorista al permitir a sus usuarios financiar sus consumos diarios directamente con sus saldos en bitcoin o stablecoins.

A esta tendencia se suman alternativas basadas en la red Mastercard, como la propuesta por la fintech argentina Belo, que permite programar pagos híbridos entre criptomonedas y monedas locales, y las recientes integraciones de pasarelas globales en colaboración con wallets de autocustodia como MetaMask.

La expansión de estos programas a lo largo de la región incluye implementaciones estratégicas en mercados con alta volatilidad cambiaria o devaluación, donde estos servicios suelen incluir incentivos de reembolso (cashback) en criptomonedas que varían de forma escalonada entre el 1% y el 4% según la plataforma, el perfil de consumo y la naturaleza de la transacción comercial.

Sin embargo, el acceso y la usabilidad de estos instrumentos financieros están condicionados por una estructura de comisiones que el usuario debe asumir.

El costo operativo real de las tarjetas vinculadas a activos digitales se compone de tres elementos principales: una comisión de conversión técnica que oscila entre el 0,5% y el 1,5% respecto al tipo de cambio de referencia; tarifas fijas por retiro de efectivo en cajeros automáticos que se sitúan cerca del 2% una vez superados los límites de gratuidad mensuales; y recargos adicionales por transacciones internacionales o cambio de divisa extranjera que añaden entre un 1% y un 2,5% sobre el valor total de la compra.

El papel de la regulación sobre el uso de tarjetas de criptomonedas

A pesar del incremento en las métricas de adopción, Obchakevich señaló que, si bien se proyecta alcanzar la marca de los 10.000 millones de dólares para el próximo mes de diciembre, no es prudente esperar que este ritmo de crecimiento continúe manifestándose de forma estrictamente lineal.

De acuerdo con el especialista, la implementación de marcos regulatorios más rigurosos y los nuevos requisitos de cumplimiento normativo exigidos a las entidades emisoras de estas tarjetas están elevando significativamente las barreras de entrada al sector fintech.

Obchakevich explicó que estas normativas más estrictas, sumadas a los cambios estructurales en el procesamiento de transacciones comerciales, ya se encuentran frenando la expansión del segmento de tarjetas de criptomonedas.

Como consecuencia directa de la presión legal sobre los intermediarios financieros, una porción considerable del flujo de capitales ha comenzado a migrar hacia estructuras alternativas de transferencia de valor, según Obchakevich.

Este reordenamiento institucional obliga a formular previsiones basadas en escenarios conservadores, donde el cumplimiento y la fiscalización internacional redefinen los límites del crecimiento de los activos digitales en el comercio minorista.