-

Las stablecoins operan como la infraestructura invisible que impulsa la liquidación de pagos.

-

La sostenibilidad del sector se probará cuando los usuarios elijan eficiencia sobre las recompensas.

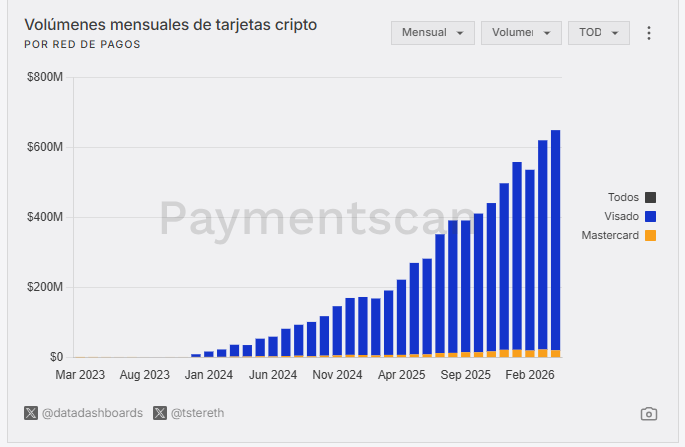

Nueve de cada diez dólares gastados globalmente a través de tarjetas vinculadas a activos digitales pasan hoy por la red de Visa. Esta cuota de mercado del 90%, según revelan los datos de Paymentscan, sitúa a la compañía como un intermediario indispensable entre las wallets de stablecoins como tether (USDT) USDT y la economía de calle.

Esta posición dominante coincide con un cambio de tendencia en el uso de la tecnología: en marzo de 2026, el gasto mensual bajo esta modalidad alcanzó los 600 millones de dólares, un incremento de 500% respecto a finales de 2024.

Para entender este fenómeno hay que mirar debajo de la alfombra para observar que la verdadera innovación no ocurre en el punto de venta, sino en la infraestructura de liquidación. Como destaca un reciente análisis de Insights4VC, las stablecoins (como USDT o USDC) son hoy la infraestructura, no el destino final. Aunque el usuario siente que paga con activos digitales, el comercio sigue recibiendo dinero tradicional.

Este dominio es la respuesta de la firma ante el hecho de que el volumen de transacciones con stablecoins ya superó la escala de procesamiento de la red tradicional de Visa, alcanzando niveles récord en 2025.

Sin embargo, la aceptación directa por parte de los negocios sigue siendo limitada por barreras regulatorias y técnicas. Por ello, gigantes como Visa y PayPal optan por una solución híbrida donde el usuario mantiene la experiencia de una tarjeta convencional, mientras los procesadores transfieren valor en USDC «en segundo plano».

A finales de 2025, la liquidación en cadena de Visa con stablecoins ya alcanzaba una tasa anual de 3.500 millones de dólares. Es un flujo que busca, entre otras cosas, reducir las costosas comisiones de las transacciones transfronterizas. La fluidez del proceso descansa en integraciones con firmas como Bridge, que liquidan el activo digital y entregan moneda local al comerciante en milisegundos.

Todo este movimiento se enmarca en una estrategia que la compañía viene desarrollando desde 2024. Como reportó CriptoNoticias, desde entonces Visa ha ampliado su «Programa Piloto Global de Liquidación con Stablecoins».

Tras un año de ensayos, 2026 representa el momento en que el ecosistema debe demostrar que puede operar sin subsidios. El sector ya ha superado la fase inicial de pruebas, pero su rápido crecimiento atrae la atención de los reguladores, quienes exigen ahora un marco regulatorio claro y reglas de juego definidas.

Además, persiste una duda económica importante. Muchas de estas tarjetas han captado usuarios gracias a generosos programas de recompensas. Por lo tanto, la verdadera prueba de sostenibilidad llegará cuando esos incentivos se reduzcan o desaparezcan, y las tarjetas deban retener a sus usuarios por su eficiencia, velocidad y costos reales.

Al inicio de mayo de este año, queda claro que la adopción es un hecho estadístico incontestable, pero para que las criptomonedas sean dinero cotidiano, el camino más rápido ha sido integrarse como el engranaje más eficiente del sistema que pretendían reemplazar.