-

Terra USD, Acala Dollar o la stablecoin creada por Tron colmaron titulares este año.

-

También se mantuvo el domino de Tether, USD Coin y Binance USD en el mercado.

Si algo puede decirse con propiedad sobre este 2022 es que no fue el año de las stablecoins. Bueno, toda la industria de las criptomonedas estuvo muy golpeada este año, pero las monedas estables (a pesar de su premisa de estabilidad) no fueron la excepción a un año turbulento, con colapsos y pérdidas de miles de millones de dólares.

El caso de la Fundación Luna y la debacle de su stablecoin algorítmica, Terra USD (UST), marcó sin duda uno de los grandes eventos negativos de este año. No solo para las monedas “estables”, sino para el ecosistema de criptomonedas en general.

Antes del colapso, la Fundación Luna parecía la nueva estrella de la industria. Su criptomoneda, LUNA, subía vertiginosamente a pesar del comienzo negativo de año para bitcoin y el resto del mercado. Tanto, que era constante su aparición en nuestros boletines de altcoins. Incluso, su stablecoin llegó a superar en el ranking a la de Binance, BUSD.

Cuando el sistema de Terra y Luna colapsó, todo fue demasiado rápido. Los inversionistas y usuarios no tuvieron tiempo de salvarse y hubo pérdidas impresionantes. Hubo traders que se vieron atrapados en esa espiral y personas que perdieron hasta sus ahorros con la caída de Terra. Hubo incluso suicidios y decenas de empresas afectadas.

Tal como ocurriría más tarde con FTX, cuyo colapso tiene también cierta relación con el de Terra, el fundador de este proyecto se enfrenta a la justicia. Pero en su caso, no ha sido capturado a pesar de estar siendo buscado en casi 200 países.

Este año hubo en total tres grandes eventos de pérdidas en el mercado: y aunque la caída de FTX fue la de mayores repercusiones, las pérdidas que ocasionó no se comparan con las de Terra, según un estudio de Chainalysis. El peor de todos fue el de Celsius, con unos 33.000 millones de dólares en pérdidas. El colapso de Terra generó más de 20.000 millones.

Otras stablecoins problemáticas

A pesar del problema de Terra, Justin Sun, fundador de Tron, decidió crear su propia stablecoin con características muy similares a la UST. Sin embargo, Sun ha sido enfático al intentar diferenciar o separar ambos proyectos.

Esto, aunque llegaron incluso a repetir prácticas como la insistente compra de bitcoins para respaldar a la stablecoin. A día de hoy, no se podría calificar a USDD, la stablecoin de Tron, como un fracaso.

Pero tampoco ha sido un éxito, porque le cuesta mantener la estabilidad ansiada en estos activos. Sus variaciones no son demasiado preocupantes de momento, más allá de una desviación a 0,93 dólares en junio, en registros de CoinMarketCap. En todo caso, todas o la gran mayoría de stablecoins han sufrido pérdidas momentáneas de su paridad en la historia.

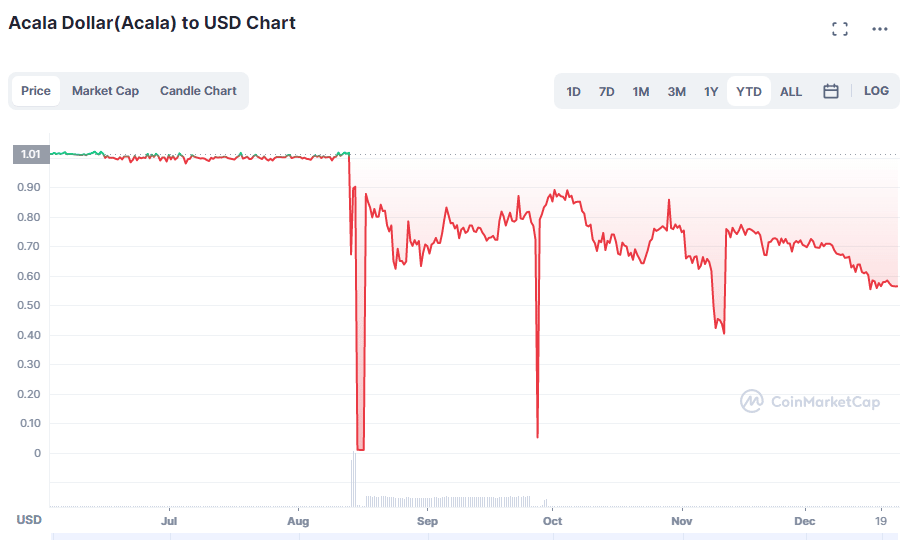

Otra stablecoin que cayó en desgracia fue aUSD (Acala Dollar), que en agosto perdió su paridad con la moneda estadounidense y cayó hasta 99% en su cotización. En el caso de aUSD, esta caída se dio gracias a un error del código.

Y pasados los meses, aunque ha logrado recuperarse del todo. A día de hoy su precio es de 0,56 dólares en datos de CoinMarketCap. Más de 40% por debajo de su cotización esperada como stablecoin anclada al dólar.

Sstablecoins más poderosas y la batalla por la supremacía

Fuera de las malas noticias asociadas con Terra, el mercado de las stablecoins mantuvo cierta estabilidad en cuanto a sus principales actores. USDT de Tether sigue dominando. No solo como la stablecoin con más capital acumulado (unos 66.000 millones de dólares). Además de eso, Tether USD es el activo con mayor volumen comercial del mercado. Supera no solo a las otras stablecoins sino a cualquier otra criptomoneda, incluida bitcoin.

La hegemonía de USDT se mantuvo vigente a pesar de haber sido desplazada brevemente por USD (USD Coin) a principios de este año. Esto incluso llegó a presentarse como perspectiva a sostenerse, con Arcane Research asegurando que USDC desplazaría a USDT antes del final de este año. Esto, como sabemos, no se ha cumplido.

Aunque USDT comanda el mercado, un estudio de Coin Metrics al que hicimos referencia en CriptoNoticias este año destacaba a las stablecoins de Binance y Huobi como las preferidas para grandes transacciones en un rango de tres meses, aunque esta última sería luego abandonada por el exchange.

En las alturas del mercado de stablecoins no todo fue color de rosas: la ola de colapsos y quiebras de empresas de este año salpicó incluso a Circle, compañía que emite USDC. La empresa tuvo que defenderse y negar los rumores, tal como han tenido que hacer tantas otras en los últimos meses.

Volúmenes, redes de las stablecoins y caracas nuevas

El uso de las stablecoins no solo es de los más comunes en este mercado en general. También en contextos con altas inflaciones, como en Argentina y Venezuela, son una alternativa muy popular. Estos dos países latinoamericanos son de las que más las usan en el mundo, según Chainalysis.

Mientras tanto, las stablecoins ancladas al euro también parecen ir creciendo en popularidad, a juzgar por su incremento en emisión. Llegó a cuadruplicarse la creación de estas stablecoins en un rango de 12 meses, como reseñamos en el periódico.

Este año se sumaron muchas caras nuevas al mercado de monedas estables. No solo nació la stablecoin de Tron que mencionamos anteriormente. También hubo propuestas para otras, como una anclada al peso mexicano, creada por Tether. Sin embargo, la demanda no ha sido la esperada.

El CEO de Coinbase llegó a proponer una stablecoin que se anclara al valor del dólar sino que fluctuara junto con la inflación. Y en Argentina, una provincia planea emitir su propia moneda estable que mantenga paridad con el dólar.

Problemas de las reservas: Tether en la mira

Las reservas de Tether, que respaldan la paridad de su stablecoin con el dólar, siempre han estado en el ojo del huracán, con personalidades incluso catalogando al activo como “una bomba de tiempo” este año. Pero parece que la confianza en la empresa y su vínculo con Bitfinex terminan pesando más.

El respaldo de Tether Limited en su fondo ha variado con los años, pero lo que siempre han asegurado desde la compañía es que la paridad está garantizada por un colateral de 1:1 con respecto a cada USDT emitido.

Sin embargo, no deja de cuestionarse la veracidad de esta información, a pesar de las constantes publicaciones de transparencia de la compañía. Este año, Tether decidió eliminar de sus reservas los papeles comerciales de empresas y los préstamos, buscando dar mayor confianza sobre el respaldo de su stablecoin. Y ante lo ocurrido este año, parece la mejor decisión, tomando en cuenta los casos de Terra y FTX que cayeron por no poder respaldar el dinero de sus usuarios.