-

Plataformas de tokens sintéticos están generando caos en el ecosistema de las criptomonedas.

-

La pérdida de confianza es una de las mayores crisis que enfrentan las criptomonedas.

Bitcoin (BTC) y las criptomonedas atraviesan un nuevo «criptoinvierno». En ese mercado, varios fenómenos, ya vividos a escala mundial durante la crisis económica de 2008, parecen repetirse.

En la búsqueda de paralelismos entre la crisis de 2008 y el mercado de las criptomonedas, la primera coincidencia está en el año de nacimiento de Bitcoin. Fue en 2008 cuando Satoshi Nakamoto presentó el libro blanco «Bitcoin: un sistema de efectivo electrónico de usuario a usuario». El resto es historia.

En la crisis hipotecaria de ese año, si bien fueron múltiples las causas que llevaron a la caída de los mercados a nivel mundial, los CDO u obligaciones de deuda colateralizada fueron los que minaron el camino para la explosión de la crisis.

Estos instrumentos les permitieron a los bancos ofrecer créditos y vender la deuda a inversionistas. Originalmente constaban de múltiples tipos de créditos, entre ellos, tarjetas y deudas estudiantiles. Se incluían también los créditos respaldados por hipotecas creados por Lewis Ranieri. Para el año 2006, los CDO que estaban en el mercado solo incluían créditos hipotecarios.

La característica de este instrumento permitía que el pago que cada prestatario daba de su crédito, no fuera al banco, sino al inversionista quien había comprado esa deuda a través de un CDO.

Al tratarse de un mercado considerado seguro y de baja volatilidad como lo fue el sector inmobiliario, los CDO pronto sufrieron una demanda tremenda. En respuesta a ello, los bancos ofrecían hipotecas a personas con menor nivel crediticio. A esto se le conoció como hipotecas subprime, debido al alto riesgo de impagos que tenían. Muchos de los CDO que se vendían antes de la crisis estaban conformados por hipotecas subprime.

La alta cantidad de CDO generados a través de este tipo de hipotecas terminó por crear una burbuja. Tal fue su nivel, que una escalada en los impagos de los créditos, causada por un ajuste en las tasas de interés en 2007, hizo explotar la crisis.

Muchas empresas y fondos de inversión con exposiciones a miles y miles de millones de dólares en CDO tuvieron perdidas gigantescas. Esto socavó por completo el sistema de confianza que se había construido sobre las inversiones inmobiliarias. El propio Ranieri pidió disculpas por su creación.

Similitudes con el mercado actual de las criptomonedas

Los CDO fueron la chispa que inició el colapso, pero los CDO sintéticos fueron la dinamita. Un CDO sintético era un CDO empaquetado dentro de otro. Esto permitía «ocultar» las hipotecas subprime que los constituían para poder venderse al mercado como si fueran inversiones de muy bajo riesgo. Eso atrajo mucho más capital.

En la actualidad, dentro del ecosistema de las criptomonedas, este tipo de instrumentos «sintéticos», ya se han comenzado a ver y han creado su propia crisis llevando proyectos a la bancarrota. Uno de los tokens sintéticos más llamativos fue Terra USD o UST, una stablecoin que procuraba mantener paridad con el dólar estadounidense a través de la quema o emisión de otra criptomoneda.

La emisión o quema de UST se basó en LUNA, el token nativo de la red Terra. Si una LUNA equivalía a 30 USD, el algoritmo quemaba 1 LUNA y emitía 30 UST. Caso contrario, se podían quemar 30 UST y emitir 1 LUNA.

Aunado a este sistema de tokens sintéticos, una plataforma de finanzas descentralizada (DeFi) dentro de Terra, llamada Anchor, ofrecía rentabilidades de hasta 20% anuales solo por depositar UST. Un monto bastante elevado a comparación con otras DeFi.

A mediados de mayo, retiros masivos hicieron que Anchor se volviera insolvente, implosionando el sistema de emisión y quema de UST. Eso redujo en más de un 99% los precios de los criptoactivos de la red Terra.

Un token sintético, basado solo en la confianza y especulación no pudo terminar por soportar salidas masivas. UST podría considerarse como el equivalente a los CDO en la red Terra. Un ajuste en la demanda hizo caer el sistema.

Los CDO sintéticos eran activos volátiles, que supuestamente reducían la volatilidad, y que dependían de otro activo volátil. Misma historia para UST.

Las criptomonedas tienen su propio Lehman Brothers

Lehman Brothers fue uno de los bancos de inversión más grandes y antiguos del mundo, fundado en 1850, el cual logró acumular un capital por encima de los USD 65.000 millones. Sin embargo, su mala gestión debido a la exposición antes los CDO lo hizo irse a la bancarrota en 2008. Este fue uno de los eventos más icónicos de dicha crisis, ya que dejó sin empleo a alrededor de 25.000 personas.

Un caso muy parecido al de Lehman Brothers está siendo Celsius, una plataforma de préstamos e inversión en criptomonedas que ha decido bloquear todos los retiros alegando una «falla de liquidez». Situación que incluso lo ha llevado a considerar la bancarrota.

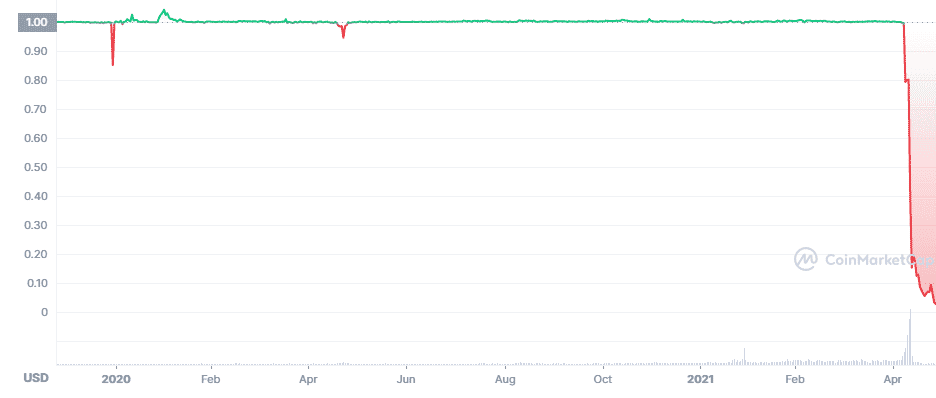

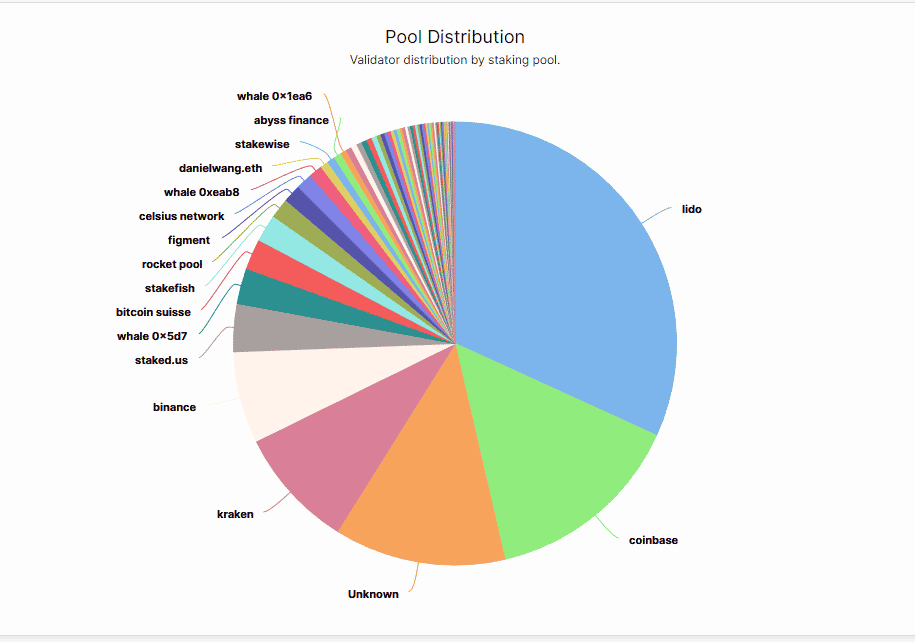

Según se ha podido conocer, parte de la falla de liquidez que sufre Celsius se debe a la exposición que su cartera de inversión tenía ante tokens sintéticos. En este caso se trataba de stETH, un token de la plataforma Lido para el staking de Ethereum 2.0.

Cada vez que un usuario desea hacer staking en Lido, debe depositar ether (ETH) y recibe a cambio stETH. Este token posee un precio en escala 1:1 con ETH o por lo menos eso intenta simular, ya que su precio fluctúa con el mercado, y ya han sido multiples las ocasiones en que ha perdido la paridad. Las rentabilidades que Lido genera con el staking se depositan a los holders de stETH.

El objetivo de este token es ofrecer liquidez al usuario en caso de que desee retirar sus ETH de staking, teniendo en cuenta que todo ETH depositado en staking no puede ser retirado hasta que sea finalmente lanzado Ethereum 2.0. El usuario puede venderlos y recuperar su inversión.

Debido a que los ETH bloquedos no se pueden retirar, siendo la única opción vender los stETH por ETH en plataformas como Uniswap, Curve o 1inch, hace que Celsius se encuentre en un problema de liquidez. En un escenario de retiros masivos de la plataforma (que tiene por lo menos el 50% de su portafolio en ETH convertido en stETH), la opción de vender los stETH por ETH, derrumbaría la paridad, haciendo que Celsius deba asumir perdidas.

Un punto bastante curioso entre Lehman Brothers y Celsius es lo súbito que resultó ser la pausa operativa, más allá que su caída fuese sido augurada por muchos debido al modelo de negocios. En el caso del banco, una vez fue declarado insolvente, bajo la ley inglesa, este debía parar de inmediato todas sus operaciones.

Ninguno de los inversionistas con capitales depositados en Lehman podía retirar sus fondos, era un colapso total. Para Celsius, la historia está transcurriendo de un modo parecido. El pasado 13 de junio decidió paralizar todos los retiros e intercambios, por su crisis de liquidez, y hasta la fecha no han dado ningún anuncio de cuando reanudarán operaciones.

Las criptomonedas en la nueva crisis de 2022 ¿seguirán repitiendo patrones?

Los paralelismos que se pueden encontrar entre la crisis de 2008 y el mercado actual de las criptomonedas aún se están cuantificando. Pero, si bien es cierto que la caída del mercado no solo se debe a un factor propio de los criptoactivos, la economía mundial está entrando en una recesión tremenda, que podría hacer que las criptomonedas sigan un rumbo similar.

Uno de los personajes más icónicos y populares de la crisis del 2008 fue el doctor Michael Burry, quien trabajaba como analista de mercado, y fue uno de los primeros en vaticinarla. A pesar de su perfil bajo en redes sociales, este a advertido nuevamente la crisis que se avecina. La cual ya ha comenzado a presentar los primeros síntomas, con las tasas de inflación en EE.UU. y Europa jamás vista en 40 años.

Bitcoin (BTC) y las criptomonedas, por su parte, están rompiendo patrones de precios a la baja. Algunos analistas auguraban que para estas fechas, BTC se cotizaría por encima de los USD 72.000. Sin embargo, en ningún análisis se consideró una pandemia mundial y una guerra que afectaría el mercado de las materias primas.

Bitcoin, en este momento está demostrando que no es invulnerable a las crisis económicas mundiales. No es, por ahora, un escape a la recesión. No obstante, vale señalar que esta puede ser una prueba de fuego para que bitcoin prueba su estabilidad.