-

La economía de ETH estará basada en dos factores, la emisión y las comisiones.

-

Cuanto más ETH haya en staking, menos criptomonedas se emitirán.

Más allá de las modificaciones que Ethereum 2.0 traerá para la red actual, también genera expectativa saber qué pasará con ether (ETH), la criptomoneda de Ethereum, luego de la fusión o The Merge. Así es como se conoce al momento de la transición a la nueva versión de la red que, según se espera, ocurriría en la segunda mitad de este año.

Para explicar en detalle lo que va a pasar, el usuario de Twitter DeFi Surfer (@808_Investor) publicó un hilo en la red social en el que detalla el devenir de ether en los próximos meses.

De acuerdo con lo que detalla este divulgador, quien a su vez se basó en publicaciones de desarrolladores reconocidos de Ethereum como Justin Drake, Ryan Berckmans, North Rock Digital y 0xHamZ, la economía de la red se moverá a partir de dos factores. Estos son la emisión de ETH para recompensar a los validadores y las comisiones que se paguen en la red.

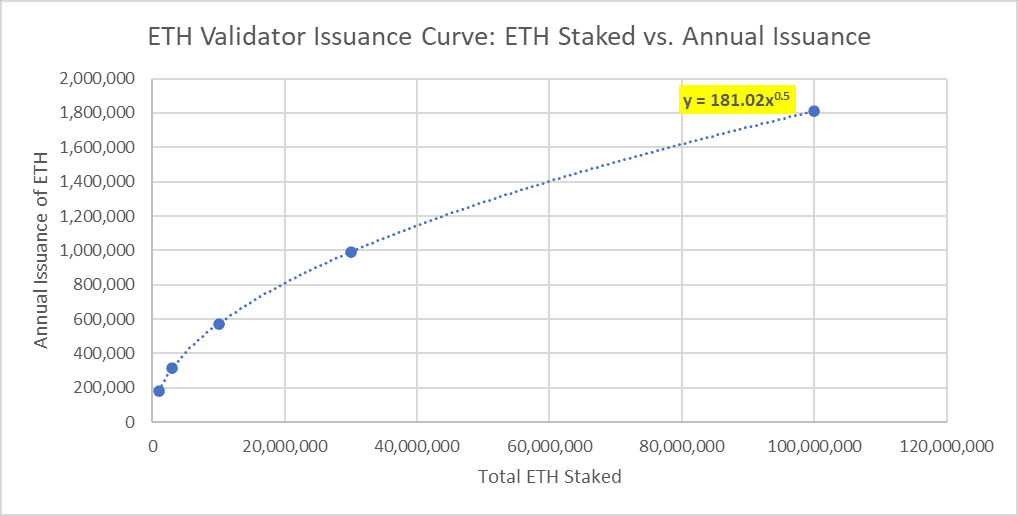

Con respecto a la emisión de nuevas unidades de la criptomoneda, que ahora quedarán en manos de los validadores y no de los mineros, esta se basará en un esquema de compensación que depende del número de validadores, como se describe en la hoja de ruta de Ethereum 2.0 y tal y como se ve en la imagen a continuación.

Lo que indica este gráfico es que la emisión de ETH se va a diluir a medida que haya más ETH en staking (es decir, depositados como garantía) en la red. Basándose en esta fórmula, con un staking total de 15 millones de ETH (en la actualidad hay 12,7 millones, según beaconcha.in) se puede calcular que los validadores ganarán por año aproximadamente 700.000 ETH por su contribución a la red.

Por otro lado, en cuanto a las comisiones, hay que tener en cuenta que el 70% de estas se queman desde la implementación de la EIP-1559, una propuesta de mejora que modificó el mecanismo de recompensas y tarifas de Ethereum. El otro 30%, en tanto, se destina a recompensar a los validadores.

Lo que hay que saber en este sentido es que, a mayor actividad en Ethereum, mayor será el monto de tarifas que se pagarán. A su vez, si suben las tarifas, se sacan de circulación más unidades de la criptomoneda. Así, a futuro, el uso de Ethereum contribuirá a reducir el circulante de su criptomoneda.

En lo que va del año 2022, el consumo de gas en Ethereum (es decir, las comisiones) osciló entre los 248.444 ETH en marzo y los 301.166 ETH en enero, de acuerdo con datos de Glassnode. Siguiendo este promedio, la red consumiría 3,2 millones de ETH anuales para finales de 2022, de los cuales solo quedarían en circulación 978.400 ETH.

Ethereum se volverá deflacionaria a largo plazo

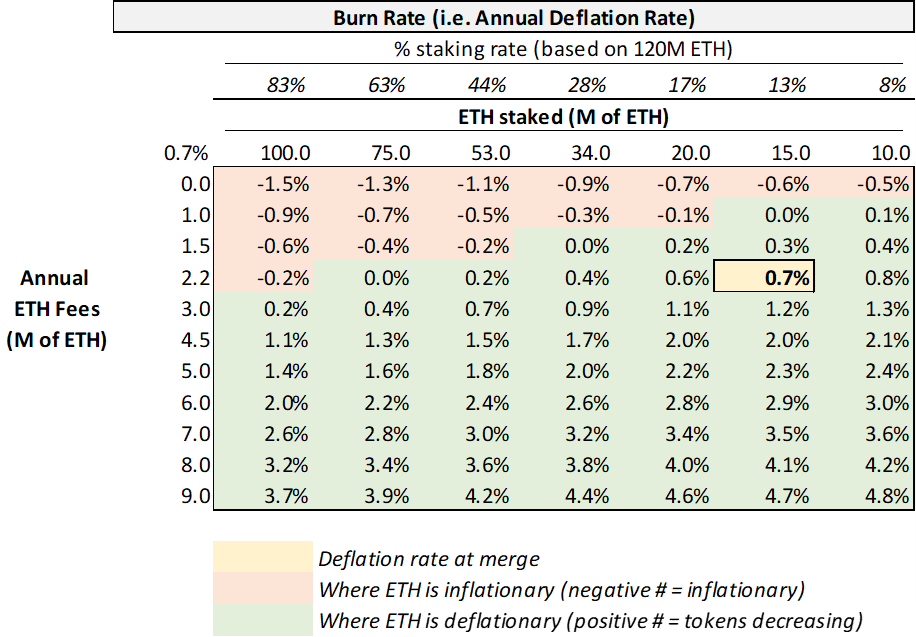

Se espera que en la versión 2.0 de la red, Ethereum llegue a ser deflacionaria. Es decir, que la emisión de su criptomoneda ether sea menor a la cantidad quemada.

A fines prácticos, DeFi Surfer calcula el panorama monetario de Ethereum 2.0 teniendo en cuenta un staking de 15 millones de ETH y unas comisiones totales de 2,2 millones de ETH por año.

Lo que estos dos puntos implican que Ethereum pasaría a ser un 0,7% deflacionaria. Es decir, de los 2,2 millones de las comisiones, un 70% (1,5 millones) se quemarían. Los otros 700.000 ETH se destinarían a los validadores siguiendo el esquema presentado anteriormente.

Cuando se concrete la fusión, es probable que el staking de ETH se incremente porque ya habrá más certezas sobre el funcionamiento de la red y porque el periodo de bloqueo de fondos para ser validador será menor al actual (en el que las monedas están bloqueadas indefinidamente, al menos hasta que se produzca la fusión).

También podría subir el retorno para los validadores, de modo que este se equipare con el de otras redes que funcionan con prueba de participación (PoS).

Con esto, podría pasarse de un staking del 11% actual del circulante de 120.000 millones de ETH a un potencial 28% tras la fusión, indican los cálculos teóricos del divulgador. Esto se traduce, como se dijo, en una emisión menor de ETH.

Pero la deflación de ether se puede alcanzar, según DeFi Surfer, incluso con una baja actividad onchain. En caso de que se paguen comisiones más bajas que el promedio, la emisión será mucho menor a la actual, por lo que no se necesitará quemar tanto ETH para lograr un balance a favor de la quema.

A esto se le suma que, si la actividad en la red es mayor, las quemas serán todavía mayores. Por lo tanto, el balance negativo se incrementaría aún más, y con ello Ethereum se volvería deflacionaria todavía más rápido.

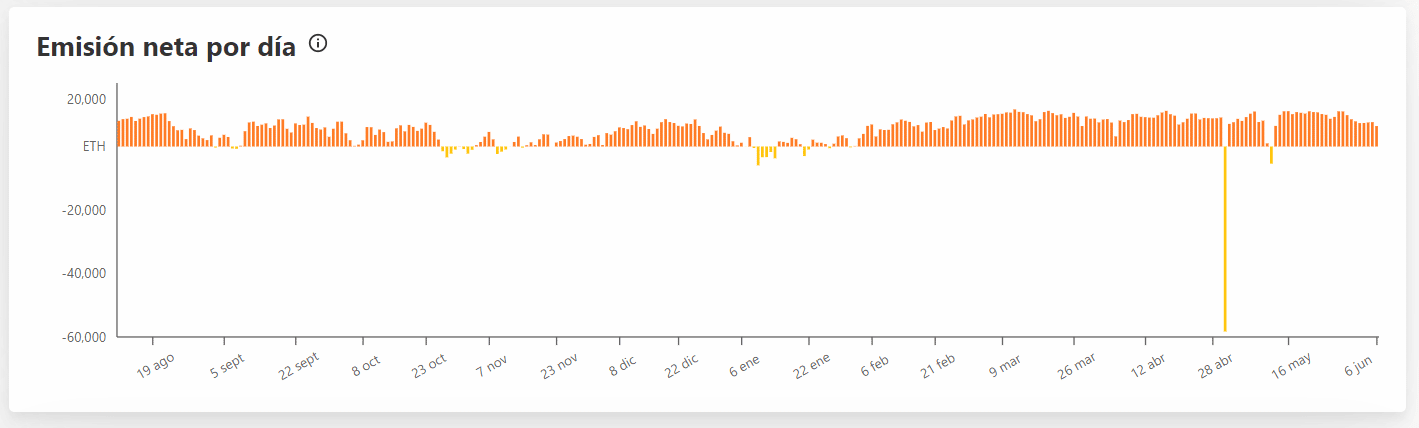

En la actualidad, Ethereum tiene mayoritariamente saldo positivo en cuanto a emisión diaria de ETH, como se puede ver en el gráfico a continuación.

La fusión a Ethereum 2.0, un hito clave para la red

La red actual de Ethereum pasará a su nuevo modelo, denominado Ethereum 2.0 o capa de consenso, y cambiará así su algoritmo de consenso. Los nuevos bloques ya no se crearán a través de la prueba de trabajo (Proof of Work o PoW), sino con prueba de participación o staking (Proof of Stake o PoS).

Como ha reportado este periódico, los desarrolladores apuestan a lograr la esperada transición en el segundo semestre del año. Sin embargo, hay que tener en cuenta que ya se ha postergado varias veces la bomba de dificultad, que pondrá fin a la minería como la conocemos. Mientras tanto, todo el proceso se sigue ensayando y perfeccionando en redes de prueba.