-

El 80% de las firmas de criptoactivos afronta el cierre o el éxodo ante el límite.

-

Las exigencias de trazabilidad aíslan al bloque y fragmentan el mercado de la privacidad.

Para cualquiera que siga de cerca el ecosistema de bitcoin (BTC) y criptomonedas, la promesa de una regulación europea siempre se entendió como el paso definitivo hacia la madurez y la seguridad institucional. Sin embargo, la aplicación práctica de estas normas está abriendo una profunda división.

Mientras las autoridades defienden las nuevas reglas como un escudo indispensable para el usuario, los analistas técnicos advierten que el rigor burocrático está provocando un repliegue masivo de empresas que amenaza con dejar al continente en la retaguardia tecnológica.

Comprender el impacto real de este filtro burocrático resulta esencial para anticipar hacia dónde se dirigen los flujos del dinero digital. Un análisis riguroso de la normativa revela las razones por las cuales aproximadamente el 80% de las empresas de activos digitales europeas caminan hacia una encrucijada regulatoria antes del 1 de julio de 2026, enfrentando costes de cumplimiento que amenazan con fragmentar el mercado único.

El coste de la seguridad institucional

Las cifras sectoriales reflejan la magnitud de este filtro normativo. De las más de 3.000 plataformas y firmas de criptoactivos registradas en el continente al inicio de 2024, apenas unas 200 han logrado completar con éxito las exigencias para obtener la nueva licencia formal.

El resto de las compañías se enfrenta ahora a una cuenta regresiva institucional que expira inexorablemente el 30 de junio de 2026, fecha límite para alinearse con las directrices de Bruselas o cesar de manera definitiva sus operaciones.

Esta drástica reducción responde a una estructura que, según los críticos, asfixia el dinamismo de los proyectos más jóvenes. Sobre ello, el analista del ecosistema de criptoactivos y activista de la privacidad, Pavol Lupták, argumenta el impacto directo que esto tiene en la oferta tecnológica del bloque:

Los costos del cumplimiento de MiCA son tan enormes que muchos pequeños pero grandes servicios (como archway.finance) están cerrando en la UE debido a MiCA. Acabo de recibir un correo electrónico sobre esto y estoy realmente enojado con los burócratas de la UE.

Pavol Lupták.

Archway.finance es una firma especializada en ofrecer infraestructura y pasarelas de pago descentralizadas y sin custodia para que desarrolladores y comercios operen de forma autónoma.

Para Lupták, la pérdida de este tipo de servicios representa un golpe crítico: al carecer de una estructura corporativa tradicional, estas herramientas se ven incapacitadas para asumir la pesada carga administrativa de MiCA, lo que destruye las alternativas de soberanía financiera en suelo europeo.

Desde la perspectiva de Bruselas, estos costes no son un capricho burocrático, sino garantías necesarias. Como lo ha señalado Cristina Carrascosa, una de las bases fundamentales de MiCA es la segregación de fondos.

La abogada española señala que, en una plataforma autorizada, los activos de los usuarios deben estar separados del patrimonio de la empresa. Tras colapsos como el del exchange FTX, los reguladores defienden que altos requisitos de capital, auditorías obligatorias y seguros de responsabilidad son imprescindibles para que los inversores minoristas no pierdan sus criptoactivos ante fallos sistémicos.

Para las pequeñas empresas y startups, no obstante, la viabilidad financiera de cumplir simultáneamente con estas exigencias administrativas resulta a menudo prohibitiva.

El dilema de la trazabilidad y las stablecoins

En su búsqueda de una trazabilidad absoluta contra el blanqueo de capitales, la normativa impone restricciones estrictas que han llevado a los exchanges de criptoactivos operativos en Europa a excluir de sus catálogos las monedas enfocadas en la privacidad y a la stablecoin más utilizada del mundo, USDT, como lo ha venido informando CriptoNoticias.

Gracias a esta regulación, todos los intercambios criptográficos europeos han eliminado de la lista las criptomonedas anónimas (como Monero o Zcash)… Esto no se aplica sólo a las criptomonedas anónimas sino también, por ejemplo, al USDT, que se ha negado a abordar este problema de cumplimiento.

Pavol Lupták.

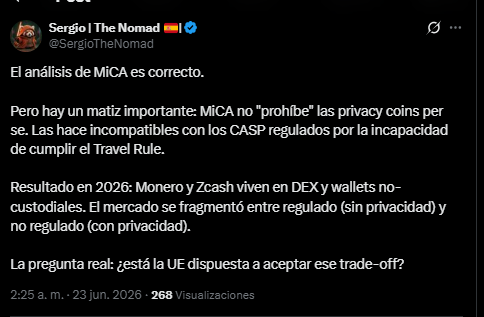

La exclusión de estos activos esconde un importante matiz legal. Esto porque el marco normativo de MiCA no prohíbe explícitamente las monedas de privacidad per se.

El verdadero impedimento técnico radica en que el diseño anónimo de activos como Monero o Zcash los hace incompatibles con la Regla de Viaje (Travel Rule), una directiva internacional adoptada por Bruselas que obliga a los Proveedores de Servicios de Criptoactivos (CASP) regulados a identificar tanto al emisor como al receptor de cada transacción.

Esta incompatibilidad técnica está provocando una fragmentación profunda del ecosistema en este 2026. Mientras el mercado institucional regulado opera bajo una estricta vigilancia sin privacidad, activos como Monero y Zcash continúan funcionando con total normalidad, pero replegados exclusivamente en intercambios descentralizados (DEX) y monederos sin custodia.

Este escenario plantea un dilema de fondo para la soberanía financiera del bloque: si la imposibilidad de rastrear estas operaciones empuja a los usuarios hacia canales completamente fuera del alcance institucional, queda en el aire si la Unión Europea está dispuesta a asumir las consecuencias de este intercambio de concesiones.

Por otro lado, la exclusión de USDT evidencia un choque de visiones sobre el riesgo financiero. El reglamento MiCA exige que los emisores de stablecoins mantengan el 60% de sus reservas en depósitos bancarios europeos para garantizar que cada moneda digital esté respaldada de forma líquida.

Emisores globales como Tether argumentan que esta medida inyecta un «riesgo sistémico bancario» en sus operaciones, prefiriendo mantener sus fondos en bonos del Tesoro estadounidense de alta liquidez.

Al no ceder ninguna de las dos partes, el resultado es un aislamiento técnico para el usuario europeo, quien pierde el acceso a los principales canales de liquidez global y debe operar bajo controles de identidad (KYC) obligatorios incluso en cajeros automáticos.

El riesgo final, según analistas de la industria como la comisionada de la CFTC de EE. UU., Caroline Pham, es una pérdida irreversible de competitividad frente a regiones con regulaciones más dinámicas. Si las firmas globales de infraestructura deciden que el mercado europeo es técnicamente inviable, la región podría quedar desconectada de los flujos de capital principales.

Lupták, por su parte, resume este peligro con una analogía contundente:

Binance, la mayor plataforma de intercambio de criptomonedas, aún no cumple al 100%. Si abandona el mercado de la UE debido a la Ley MiCA, será como si Google hubiera abandonado la UE. Es evidente que la UE se opone firmemente al anonimato financiero.

Pavol Lupták.

Aunque la comparación con el gigante tecnológico puede ser vista como una exageración retórica, ilustra el temor real del sector privado como es el hecho de que la UE construya un mercado sumamente seguro, pero completamente vacío de innovación significativa.

Para las autoridades comunitarias, el precio es aceptable si con ello se erradica la opacidad financiera; para los desarrolladores, destruye el principio de descentralización que da sentido a la tecnología de Bitcoin.

El horizonte inmediato plantea una reestructuración del ecosistema de las criptomonedas en Europa. Ante la rigidez de los plazos, con el fin del periodo transitorio, y la firmeza inicial de la Comisión Europea, ya abrió una consulta pública de revisión de MiCA para evaluar su impacto en la competitividad y la innovación.

A corto plazo, la consecuencia más visible es una migración y consolidación acelerada. Esto dado a que numerosas startups y plataformas más pequeñas, que no pueden asumir los elevados costes de avales de capital, cumplimiento y auditorías, están cesando operaciones en la UE, fusionándose o trasladando parte de sus actividades y talento hacia jurisdicciones más flexibles, lo que está alejando capital y talento joven del bloque.