-

En Europa hay falta de consenso para la regulación de stablecoins con el proyecto de Ley MiCA.

-

Japón creó una ley para las stablecoins que entrará en vigencia el próximo año.

El uso creciente de stablecoins o criptomonedas estables en todo el mundo está llamando la atención de las autoridades, provocando que muchos gobiernos avancen en la decisión de crear normativas que las regulen.

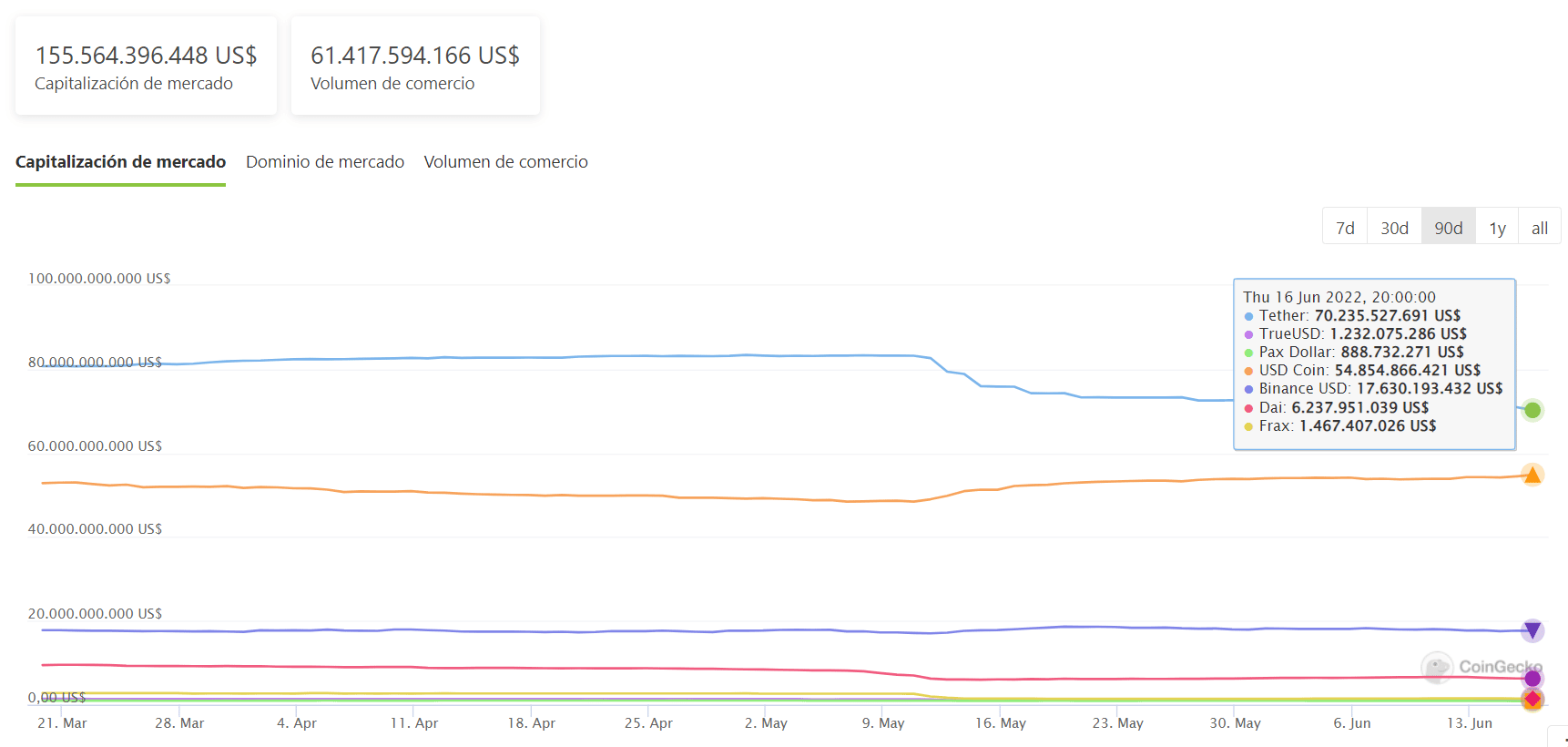

A pesar de que tienen pocos años desde su creación (surgieron en 2014 con Tether), este tipo de activos han conseguido una gran popularidad. Al punto de que la capitalización de mercado global de este tipo de criptoactivo actualmente es de USD 155 mil millones, según datos de CoinGecko.

Antes de avanzar, es importante dejar claro que las stablecoins son tokens emitidos en blockchains cuyo valor mantiene paridad con un activo subyacente que, generalmente, es el dólar estadounidense. Se puede decir que fueron creadas para dar una solución a la volatilidad intrínseca de las criptomonedas nativas, tal como lo define la Criptopedia, sección educativa de CriptoNoticias.

Cabe acotar que existen tres categorías de stablecoins: las colateralizadas por dinero fíat (por ejemplo, tether o USDT); las colateralizadas por otras criptomonedas (por ejemplo, DAI); y las que no tienen colateral (es el caso de UST, de la que hablaremos más adelante).

Un factor clave que hace que las stablecoins gocen cada vez de más popularidad, es justamente que sirven como solución ante la volatilidad de criptoactivos como bitcoin.

Es por este auge que la Unión Europea y países como Japón, Reino Unido y Estados Unidos están entre los primeros que evalúan la forma de regular, particularmente, este sector de la industria de las criptomonedas; bien sea proponiendo supervisar a los emisores o controlando los activos que respaldan y dan liquidez a las stablecoins.

Puntos de inflexión que impulsan la regulación de las stablecoins

En el curso evolutivo de las stablecoins tres factores han llevado a que los reguladores o las autoridades pongan los ojos sobre ellas. Ellos son: el anuncio del lanzamiento de Libra en 2019, por parte de Facebook, el colapso de Terra UST de este 2022, y las dudas que siempre han generado los fondos de Tether (USDT).

Uno de los puntos claves que encendió las alarmas en los reguladores en Estados Unidos y Europa en lo referente a las stablecoins, fue el llamado proyecto Libra de la empresa Facebook (ahora Meta) y que posteriormente, en el 2020, pasó a llamarse Diem.

En el papel, Libra iba a ser una criptomoneda respaldada por una cesta de activos, entre ellas el dólar estadounidense, el euro, la libra esterlina y el yen. Pero todo el proyecto fue cambiando a medida que las presiones regulatorias iban surgiendo desde múltiples sectores.

Las preocupaciones estuvieron enfocadas en la influencia que podría tener la red social sobre el desarrollo de una criptomoneda y su impacto en las políticas monetarias internacionales. También hubo temores relacionados con el lavado de dinero, tal como informó CriptoNoticias.

Todo esto desencadenó que los principales precursores de Libra se desligaran del proyecto paulatinamente, hasta que quedó en un segundo plano, prácticamente inactivo.

Entre los principales opositores estaban los organismos internacionales y la Unión Europea. Justamente de ese rechazo nació la idea de constituir el proyecto para la Regulación de Activos de Criptomonedas (MiCA) para la UE.

El caso Terra y su influencia en la presión regulatoria

El otro punto de inflexión más reciente, que despertó las ansias por regular el sector de las criptomonedas estables, fue el colapso de terra USD (UST), la stablecoin algorítmica de la red Terra, ocurrido el pasado mayo.

El problema de UST partió de un pequeño desacople en su precio con respecto a la moneda estadounidense, perdiendo la paridad 1:1 con el dólar. Eso es algo que sucedía cada cierto tiempo, pero que era solucionado rápidamente por los mecanismos que hacían que el precio de UST se mantuviera estable. Pero para este 2022 la situación se complicó.

En esta ocasión, al ver que UST no recuperaba rápidamente el valor esperado, sus poseedores decidieron masivamente intercambiarlo por otras criptomonedas estables. Debido a la presión vendedora, el precio de la stablecoin empezó a bajar drásticamente, llegó a tener un precio de USD 0,68, perdiendo paridad con su token hermano Luna. Su valor llegó a USD 0.

La debacle de esa criptomoneda produjo enormes pérdidas para los inversionistas. Al punto, que una pareja perdió el dinero de la venta de su casa y otros los ahorros de toda su vida. Ante ello, la reacción de gobiernos y autoridades no se hizo esperar, convirtiéndose en un llamado casi unánime a la regulación.

El problema de Tether y sus reservas

Otra criptomoneda que también ha generado suspicacias, entre las autoridades, es Tether (USDT), sobre todo por el respaldo de reservas con el que cuenta el activo digital. Recordemos que está colateralizada por dinero fíat.

Casi desde su origen, la empresa detrás del criptoactivo ha intentado despejar las dudas que existen sobre la solvencia de sus fondos con la presentación de varios informes.

Algunos especialistas han dicho que Tether no explica si sus fondos se depositan en bancos autorizados, si son valores del Tesoro de los Estados Unidos o si siguen algún estándar de liquidez, tal como lo reportó CriptoNoticias.

El pasado febrero, el congresista republicano, Warren Davidson, dijo que Tether USDT era «una bomba de tiempo», precisamente, por los fondos de la compañía. Cree que hay mayores razones para que los reguladores vigilen a Tether, más que a otras criptomonedas.

Otra mancha en el expediente para Tether surgió cuando fue acusada por la justicia de Nueva York de ofrecer servicios de forma ilegal, encubrir operaciones y mentir sobre el respaldo de la moneda anclada al dólar. Tuvo que pagar una multa de USD 18 millones.

Precisamente, hace unos días, la empresa anunció que iría eliminando paulatinamente el respaldo en papel comercial para su moneda estable.

«Más del 47% de las reservas totales de USDT ahora son bonos del Tesoro de Estados Unidos y que el papel comercial representa menos del 25% del respaldo de la stablecoin», indicó en un comunicado.

Esta se puede considerar como la stablecoin más poderosa, si nos basamos en que tiene la mayor capitalización de mercado con USD 68 mil millones, al momento de la redacción de este reportaje, de acuerdo a cifras de CoinGecko.

Países que más han avanzado en la regulación de las stablecoins

Qué dice la Ley MiCA de Europa sobre las monedas estables

Por su parte, Europa no se queda atrás. Todo parece indicar que desde ese continente están cada vez más cerca de establecer normativas para las criptomonedas, aunque una de las piedras de tranca para el avance de la Ley MiCA, son precisamente las stablecoins.

La intención es regular el sector de las criptomonedas estableciendo reglas comunes para los 27 estados miembros, mientras se espera que los negociadores se reúnan entre el 14 y el 30 de junio, según Bloomberg.

El proyecto busca la protección de los inversionistas y evaluar el impacto de las criptomonedas en la estabilidad financiera, sensación que se ha exacerbado después del colapso de Terra. Con respecto a las stablecoins, están discutiendo de qué manera se puede limitar su uso como método de pago mediante la introducción de un techo para transacciones no denominadas en euros.

Adicionalmente, exigirán un registro único, los emisores de stablecoins tendrán que cumplir requisitos de capital y gestionar su liquidez y las empresas de la industria de las criptomonedas deberán tener sede física en Europa para poder operar en ese territorio.

En todo caso, muchas de las normativas están diseñadas siguiendo las directrices del Grupo de Acción Financiera Internacional (GAFI). Esta institución tiene como objetivo desarrollar políticas para combatir el blanqueo de capitales y la financiación del terrorismo.

Los debates sobre stablecoins en Estados Unidos

Si bien es cierto que el debate en torno a las stablecoins se viene dando desde hace tiempo, los últimos acontecimientos dentro de ese sector han motivado a los reguladores estadounidenses a presionar cada vez más para establecer reglas claras del juego.

En ese sentido, Estados Unidos es uno de los países que más ha puesto empeño en diseñar normativas para las criptomonedas estables. Tras lo sucedido con Terra, la Reserva Federal de Estados Unidos (Fed) volvió a manifestar sus preocupaciones sobre los riesgos que representan las stablecoins.

Además, ahora considera que el riesgo de reembolsos repentinos y desesperados de monedas estables es similar al riesgo de fuga de capitales de los fondos del mercado monetario.

La forma de minimizar los riesgos de las stablecoins pudiera estar incluido en la orden ejecutiva firmada por el presidente de los Estados Unidos, Joe Biden. Allí se ordenó a las agencias federales evaluar riesgos y oportunidades que representan las criptomonedas para la seguridad nacional de Estados Unidos y su impacto en la economía de la nación.

Japón con la mira puesta en las stablecoins

Además de Estados Unidos y Europa, otros países también ven riesgos en las criptomonedas estables. Entre esas naciones destaca Japón.

A inicios de este mes, el país asiático se convirtió en la primera potencia económica en elaborar una legislación integral para las stablecoins, que entrará en vigencia el próximo año.

Es decir, desde el 2023 las stablecoins serán calificados como dinero digital, deberán ser emitidos por instituciones financieras licenciadas y tendrán la obligación de garantizar la seguridad de los fondos de los usuarios.

La legislación hace énfasis en que el valor de las stablecoins deberá estar atado al de una moneda nacional, el yen.

También establece la obligatoriedad de contar con una institución financiera con licencia para emitir estas criptomonedas. Es decir que podrán crearlas bancos, sociedades fiduciarias y agencias de transferencias de dinero.

Asimismo, se determina en la regulación, el compromiso de garantizar que los usuarios pueden venderlas en cualquier momento para recuperar sus inversiones.

Reino Unido consulta a la población

Por su parte, en Reino Unido han estado preparando mayores regulaciones para las stablecoins desde el 2020. En ese momento, estudiaban normar las emisiones privadas de ese activo digital.

Específicamente, el Banco de Inglaterra y el departamento del Tesoro, abrieron una consulta que serviría para asegurarse de que las monedas privadas y las stablecoins «cumplan con los altos estándares que esperamos de otros métodos de pago», informó CriptoNoticias.

Como parte los avances regulatorios, a inicios de este mes, Reino Unido publicó una consulta dirigida a sus ciudadanos para saber su opinión sobre las stablecoins y sobre qué medidas debe tomar el Estado en casos de colapsos de las compañías que las emiten. Aunque no lo mencionan, parecen hacer referencia a la debacle de Terra.

La regulación que propone el Reino Unido, tiene previsto enfocarse en las stablecoins por su «potencial para convertirse en un medio de pago masivo», indicaron.

Los reguladores británicos buscan que los emisores y proveedores de servicios con stablecoins encuentren las condiciones para crecer en ese país. Además, consideran necesario crear herramientas para mitigar los problemas de inestabilidad financiera en caso de una falla sistémica a escala.

En definitiva, se puede evidenciar que las grandes potencias han comprendido las posibilidades que brindan las stablecoins para sus países, por lo que estarían aceptándolas como medio de pago bajo ciertas condiciones.

Incluso contemplan salir al rescate de proyectos que colapsen como Terra. Esto, a fin de proteger a los usuarios y reembolsarles el dinero, tal como hacen con los bancos privados cuando quiebran.

Para los reguladores de Reino Unido, rechazar las stablecoins no es una opción, pues enfrentarlas iría en contra de la innovación y el desarrollo de nuevas tecnologías. Muestran así apertura y entendimiento sobre los casos de usos de ese tipo de criptoactivos.

Considerando estas propuestas, el director de comunicaciones del exchange Bit2Me, Javier Pastor, dice que el mercado y las empresas deben seguir de cerca a Reino Unido, porque ese país «marca el camino y tendencia para el resto del mundo» en materia regulatoria.

«La adopción que estamos viendo y que están demandando los usuarios a nivel global, nos hace pensar que, en pocos años, veremos cómo se normaliza una actividad económica usando este medio de custodia privada y pagos», agregó Pastor.