-

Desde finales del año pasado, Zeberg está advirtiendo sobre una crisis en formación.

-

En un escenario recesivo, bitcoin podría verse perjudicado con caídas de precio.

El economista y estratega financiero Henrik Zeberg sostiene que la economía de Estados Unidos ya está entrando en recesión, aunque casi nadie en Wall Street lo reconozca todavía.

Así lo plantea en un análisis publicado el 1 de julio de 2026 en su blog, titulado “The Quiet Hand” (“La mano silenciosa”), donde el analista compara el momento actual con el arranque de la crisis financiera de 2008.

Su tesis es directa: los indicadores que —según él— anticipan una recesión ya están encendidos, mientras el mercado bursátil vive su mayor euforia registrada.

A su juicio, esa combinación de economía enfriándose bajo un mercado en máximos es exactamente la que precedió a los grandes techos de 1929, 2000 y 2007.

Un termómetro que solo avisa cuando ya es tarde

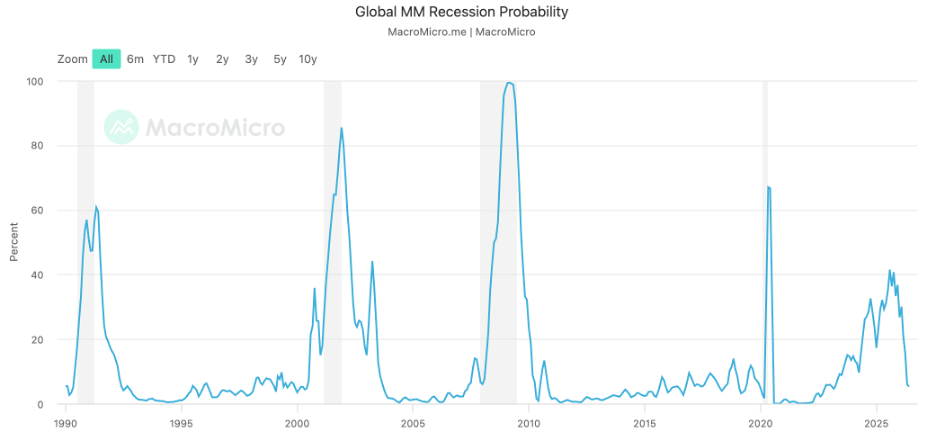

Zeberg construye su argumento a partir de un indicador concreto: la probabilidad de recesión que asigna el propio mercado. Recuerda que en diciembre de 2007, primer mes de la gran crisis financiera, esa lectura marcaba apenas 6%, y que solo trepó a 14% en marzo de 2008, con la recesión ya en marcha. El salto a la casi certeza, dice, llegó en 2009, cuando “ya no había nada que pronosticar”.

El punto del analista es que ese termómetro no anticipa, confirma. Mide lo que los inversionistas han notado, no el riesgo real. Y hoy, según los datos que cita, tras haber escalado cerca de 40% en 2025 —su nivel más alto desde 2008—, ha vuelto a caer a 5-6% en junio de 2026. Es decir, la misma lectura de diciembre de 2007, cuando la recesión ya había comenzado.

“La ausencia de preocupación no es la ausencia de peligro”, resume Zeberg, para quien la calma actual es “la señal”, no la señal de alarma.

Resulta importante aclarar que según la propia metodología de MacroMicro (plataforma taiwanesa de análisis de mercado), ese indicador de probabilidad de recesión no recoge la opinión de los inversionistas (como, en cambio, pareciera decir la lectura que hace Zeberg), sino que se calcula con un modelo de regresión logística dinámica a partir de indicadores económicos clave de cada país.

En la versión estadounidense, las variables de referencia incluyen el crecimiento de las nóminas no agrícolas, la tasa de desempleo, el ISM manufacturero (PMI) y el índice de producción industrial, entre otros.

El consumidor, la “mano silenciosa” que mueve el ciclo

Para el estratega, el error de fondo del mercado es creer que una recesión la provoca un evento. Lehman Brothers no causó la crisis de 2008, argumenta: el deterioro ya estaba en marcha y fue lo que convirtió una cartera de hipotecas en una cartera de préstamos incobrables.

Una recesión, sostiene, empieza cuando el consumidor (cerca del 70% del PIB vía consumo privado) empieza a sufrir. La demanda se ablanda, las empresas contratan menos, más hogares se vuelven cautelosos y la demanda cae aún más. Un bucle de retroalimentación que, dice, “no llega como un rayo”, sino que la economía se voltea lentamente y luego de golpe, bajo su propio peso.

Ese es el motivo por el que Zeberg mira primero al mercado laboral. Entre los datos que cita:

- La media móvil de 12 meses de nóminas no agrícolas ronda los 63.000 empleos mensuales, por debajo del punto de entrada de todas las recesiones desde 1970.

- La duración media del desempleo está en 26 semanas y en ascenso, un 50% por encima del nivel previo a la crisis de 2008.

Ahorros agotados y morosidad en niveles de crisis

El deterioro, según Zeberg, se traslada del empleo al ingreso y, de ahí, al bolsillo del hogar. El analista señala que el empleo a tiempo completo —el que sostiene un hogar y financia el consumo— ha caído 1,7 millones desde enero de 2025 en Estados Unidos, con 79.000 puestos menos solo en mayo de 2026, mientras sube la proporción de empleo a tiempo parcial.

Con el ingreso real por trabajo “dándose vuelta”, dice, los hogares primero dejan de ahorrar y luego recurren al crédito:

- La tasa de ahorro personal se desplomó a 3%, de vuelta en la zona de 2005-2007, previa a la crisis. El colchón acumulado en la pandemia (que llegó a 26%) quedó agotado.

- La morosidad de tarjetas de crédito a más de 90 días ronda el 13%, igualando el pico de 2010. La diferencia, subraya Zeberg, es que entonces ese nivel se alcanzó después de la recesión; hoy se alcanza sin recesión declarada.

A ello suma la vivienda, que considera el eslabón más adelantado del ciclo: los inicios de construcción por habitante habrían caído cerca de un 22%, hasta la línea que, en su lectura, precedió a cada recesión desde 1970.

CriptoNoticias ha reportado recientemente que varios analistas creen que hay una crisis de crédito privado en formación y una burbuja de deudas impagas que podría estallar perjudicando a la industria financiera (y, como efecto dominó, a muchas otras industrias y sectores).

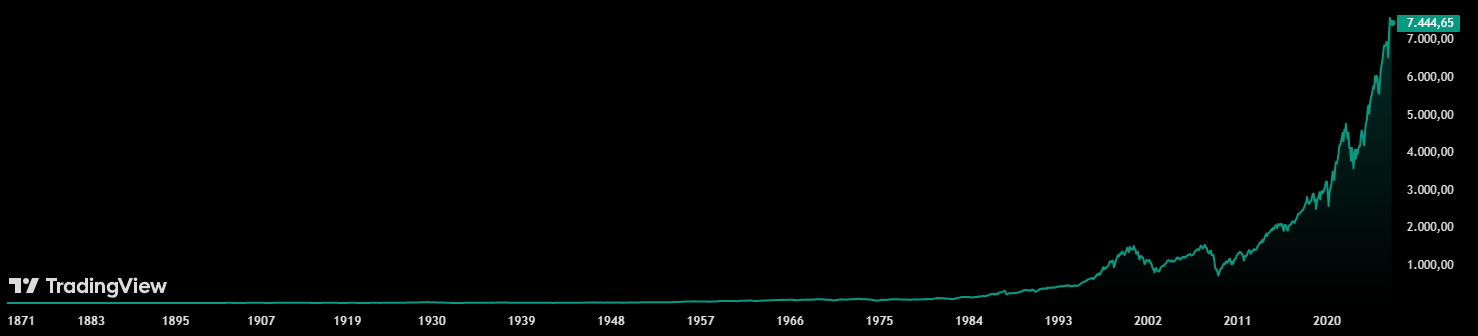

El mercado más caro de la historia, sobre una economía que se enfría

Mientras el consumidor se debilita en silencio, dice Zeberg, el mercado exhibe la mayor sobrevaloración de la historia.

Entre las métricas que enumera: el CAPE de Shiller en 40, en la vecindad del pico de 2000, y el Indicador Buffett —capitalización bursátil total sobre PIB— en torno al 236%, prácticamente un récord por encima de 1929, 2000 y 2007.

El “broche”, según el analista, sería la mayor oferta pública inicial (OPI) de la historia, valorada este año en unos 1,8 billones de dólares para una empresa con rentabilidad negativa. Zeberg se refiere, al decir esto, al reciente lanzamiento en bolsa de SpaceX.

Por qué, según Zeberg, casi nadie ve este riesgo

El analista atribuye la supuesta «ceguera» de la industria a tres factores: el sesgo del sentimiento (es caro, social y profesionalmente, ser bajista mientras el mercado sube), la falta de autocrítica tras cada error de pronóstico, y una comprensión débil, a su criterio, de qué variable adelanta a cuál dentro de la economía.

En su metáfora central, el mercado observa la “mano ruidosa”, como las OPI, la construcción de infraestructura para inteligencia artificial (IA), el S&P500 en ascenso… mientras la “mano silenciosa”, el consumidor, es la que pasa desapercibida. “Miran la mano equivocada”, sentencia.

El analista no anticipa el techo bursátil todavía

Aquí Zeberg introduce el matiz que, admite, más se malinterpreta: no está anunciando el techo del mercado para hoy. Al contrario, su lectura de corto plazo es que aún puede desarrollarse un rally fuerte, incluso “violento”, hacia el techo final.

Su tesis distingue dos relojes distintos. La economía se cae primero, en silencio (eso, dice, es una descripción de datos ya presentes, no un pronóstico), mientras el mercado hace techo después, en pleno estruendo.

Es el patrón que, según él, se repitió en 2000 y 2007. Por eso ubica el máximo bursátil en el tercer trimestre de 2026 o, a más tardar, el cuarto.

¿Qué papel juega bitcoin?

El análisis del 1 de julio no menciona a bitcoin (BTC); se centra por completo en el mercado bursátil y la macroeconomía estadounidense. Pero, de todos modos, es posible realizar vínculos con el mercado de las criptomonedas. Además, Zeberg ha mencionado anteriormente a los activos digitales así que no es un tema que él ignore.

En una entrevista previa reseñada por CriptoNoticias en diciembre de 2025, Zeberg advirtió que bitcoin podría desplomarse entre 90% y 95% en un escenario de crisis financiera, al considerarlo un “activo de alto riesgo” ligado a los mercados bursátiles y no una reserva de valor. También señaló a Strategy como un posible foco de contagio dentro del ecosistema.

No podemos negar que sí es cierto que, en escenarios críticos recientes (como la pandemia de COVID-19, los aranceles de Trump, el inicio de la guerra en Irán, etcétera), bitcoin ha tendido a caer de precio, al igual que cualquier activo calificado como «de riesgo».

Vale aclarar que Zeberg no está solo en su tono de alerta: tal como CriptoNoticias lo reportó, en junio de 2026, el analista Damir Tokic y la firma Mott Capital anticiparon un posible desplome bursátil.

El propio Zeberg cierra su análisis con una invitación: guardar su texto y volver a él en seis o doce meses para contrastarlo con la realidad.

No es su primera advertencia; ya en diciembre de 2025 había cuestionado que la Reserva Federal (FED) volviera a comprar letras del Tesoro, interpretándolo como una señal de que “la economía se está desplomando”.

Una advertencia final

Conviene cerrar con una nota de cautela, y no porque la tesis de Zeberg sea endeble. Al contrario: es un análisis bien fundamentado, apoyado en series de datos concretas (empleo, ingreso, ahorro, morosidad, vivienda) y con un mecanismo económico coherente detrás.

Además, a diferencia de buena parte del catastrofismo financiero, Zeberg se compromete con una fecha falsable (un techo bursátil en el tercer o cuarto trimestre de 2026), lo que permite contrastar su pronóstico con la realidad.

Eso lo separa de vaticinios como los de Robert Kiyosaki, que lleva años anunciando «el mayor colapso de la historia» sin plazo ni método verificable, más cerca del clickbait que del análisis financiero.

Dicho esto, no podemos negar que los profetas del desastre juegan con una ventaja estructural: tarde o temprano aciertan. Las recesiones y los mercados bajistas no son anomalías, sino rasgos recurrentes del ciclo económico; ocurren cada cierto número de años, sin falta.

Por eso, quien anuncia una crisis de forma permanente terminará coincidiendo con una caída real, del mismo modo que un reloj detenido marca la hora correcta dos veces al día.

La verdadera dificultad —y donde se mide la calidad de un analista— no está en predecir que habrá una recesión, sino en acertar cuándo.

En ese comportamiento se manifiestan varios sesgos que conviene reconocer. El sesgo de supervivencia y la memoria selectiva hacen que recordemos con nitidez el pronóstico que dio en el blanco y olvidemos los años de advertencias fallidas del mismo autor.

La asimetría de incentivos premia el pesimismo: acertar una sola vez otorga un aura de gurú (el efecto The Big Short) desproporcionada frente al historial completo.

A ello se suman el sesgo de negatividad (las catástrofes captan más atención y clics que la calma) y la tentación de mover la fecha sin abandonar nunca la tesis, lo que vuelve al pronóstico prácticamente inmune a la refutación.

Reiteramos: nada de esto invalida necesariamente a Zeberg. Sus datos son reales, su lectura del consumidor como «mano silenciosa» es sólida y, para su crédito, pone una fecha sobre la mesa.

Pero el lector haría bien en tomar su análisis con cautela y mesura: ni descartar la advertencia por venir de un perfil bajista, ni asumirla como un destino inevitable.

Entre el optimismo ciego del mercado que él critica y el fatalismo del catastrofismo crónico hay un terreno intermedio: el del escepticismo informado.