-

En este ciclo está ausente la euforia de inversores minoristas y hay poca entrada de capital de ETF.

-

Strategy añade un creciente riesgo sistémico sobre el precio de bitcoin.

El mercado de bitcoin (BTC) está experimentando en 2026 una transformación estructural con respecto a años anteriores. Atrás quedaron las explicaciones tradicionales sobre la adopción masiva o el impacto de los fondos cotizados en bolsa (ETF) para fundamentar subidas de precio.

De acuerdo con el más reciente informe de la firma de análisis financiero 10x Research, publicado el 17 de mayo de 2026, el comportamiento reciente del precio de bitcoin responde de manera casi exclusiva a una dinámica corporativa centralizada y predecible.

La firma advierte con claridad en su reporte: «Un único motor ha impulsado el repunte de bitcoin hasta 2026. Funciona mensualmente, pertenece a una sola entidad y representa el 70% de cada dólar que ha entrado en bitcoin este año». Bajo este panorama, los analistas sostienen que «si ha estado operando con bitcoin en función de catalizadores macroeconómicos, declaraciones de la Reserva Federal o noticias sobre ETF, ha estado mirando el reloj equivocado».

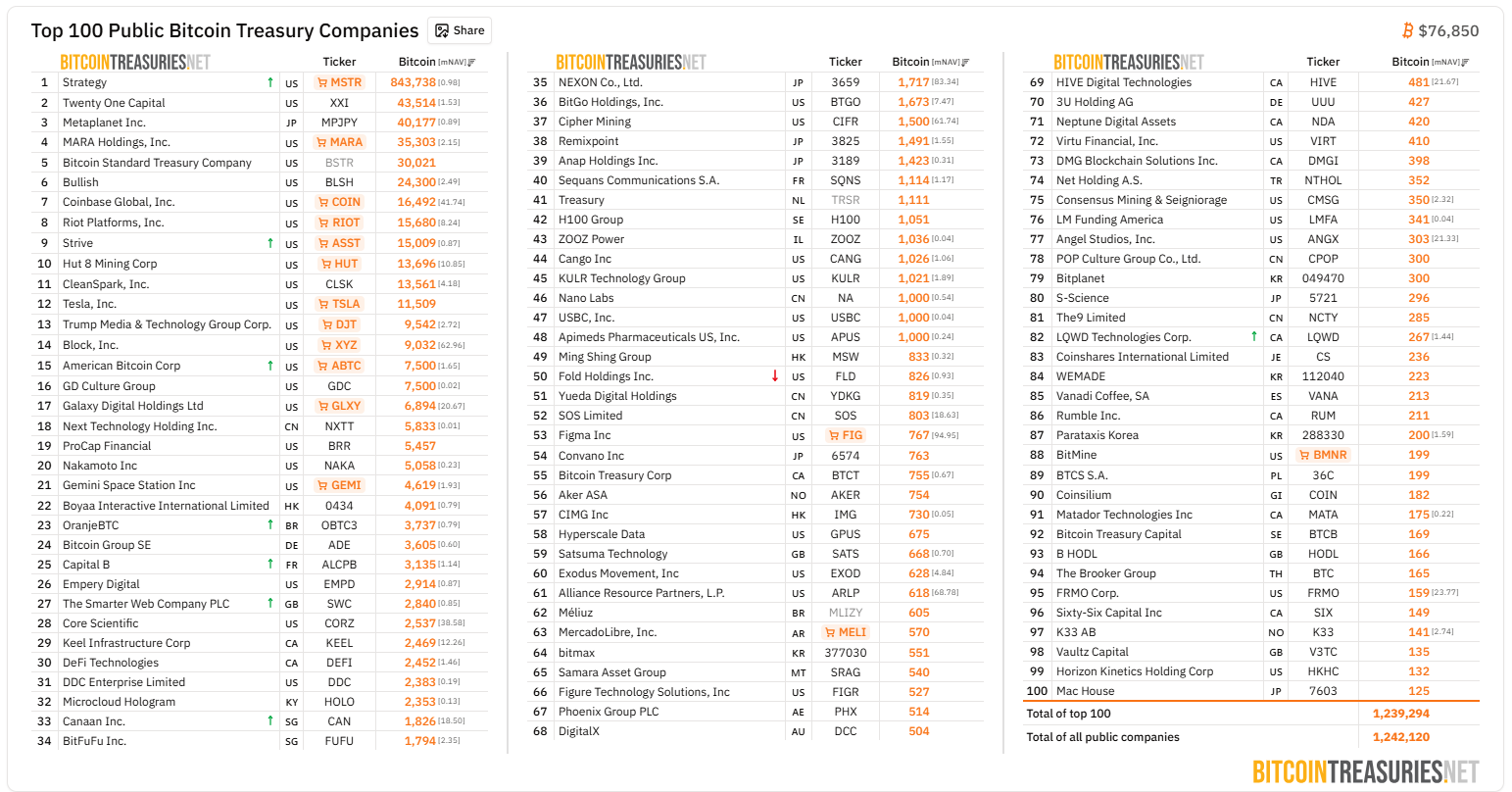

¿Y cuál es ese «único motor»? Tal como lo adelanta el título de esta publicación, se trata de Strategy (anteriormente llamada «MicroStrategy»), la compañía fundada y liderada por Michael Saylor que se ha convertido en la mayor poseedora corporativa de bitcoin.

Esta concentración extrema de la demanda se traduce de forma directa en los balances de flujos de capital. El informe detalla que, «tomando en cuenta flujos a través de stablecoins, ETF y futuros, Strategy representa 11.400 millones de dólares de los 16.000 millones de dólares que entraron en bitcoin en lo que va del año, el 70% del total».

Tal inyección de capital, si se analiza de forma anualizada, equivale a 31.000 millones de dólares o la adquisición de 382.000 BTC al año. Esto arroja un ritmo de compra diario promedio de 85 millones de dólares, una cifra que duplica la producción total diaria de la minería de bitcoin, la cual genera únicamente 450 BTC al día, equivalentes a unos 36 millones de dólares.

Hubo un cambio de jugadores en bitcoin

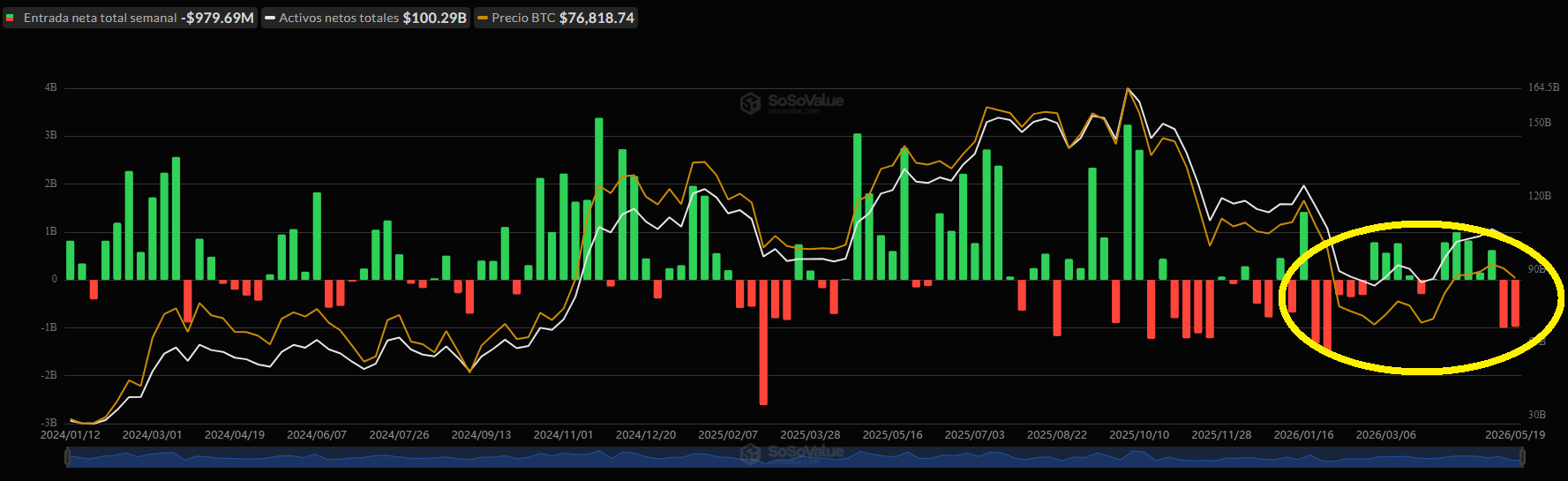

En este ciclo —según los datos manejados por 10x Research— está ausente la euforia de inversores minoristas y las entradas de capital de ETF. La firma de investigación expone que las entradas acumuladas en los ETF de bitcoin se sitúan apenas en 2.800 millones de dólares en lo que va del año, quedando muy por debajo de los 6.100 millones de dólares registrados en el mismo periodo del año anterior y de los 12.000 millones de dólares previstos para igual fecha en 2024.

Al anualizar las proyecciones actuales de los ETF, se apunta a un flujo total de 7.600 millones de dólares, lo que representa solo una fracción de los 34.000 millones de dólares consolidados en 2024.

Según la firma de análisis, «la razón estructural es sencilla: la operación de base está rota». Las tasas de financiación de bitcoin promedian un -1% en 2026, eliminando por completo cualquier oportunidad de arbitraje para los fondos de cobertura, que solían apuntalar las compras de los ETF cuando estas tasas se ubicaban en +6,2% en 2025 y +12,4% en 2024. Con un promedio reciente de -5% en los últimos 30 días, la parálisis institucional es el resultado directo de la ausencia de incentivos financieros.

Para explicarlo de forma sencilla, muchos grandes fondos de inversión —según la hipótesis de 10x Research— no compraban ETF de bitcoin por la convicción de que el precio subiría, sino para ejecutar una estrategia de arbitraje. Este mecanismo consistía en comprar bitcoin a través de los ETF y, al mismo tiempo, vender contratos de futuros aprovechando que el mercado les pagaba un rendimiento muy alto y seguro por mantener esa posición.

Ahora que el interés del mercado ha caído y estas tasas se han vuelto negativas, la operación ya no deja ganancias, sino pérdidas. Al desaparecer este incentivo de dinero fácil, las instituciones financieras simplemente dejaron de comprar los ETF.

A la par del desinterés de los fondos institucionales, el sector minorista ha disminuido su participación de forma drástica. 10x Research expone que los volúmenes diarios en los mercados al contado promedian 110.000 millones de dólares en 2026, frente a los 140.000 millones de dólares de 2025.

Este declive se observa claramente en mercados con fuerte base minorista como Corea del Sur, donde el volumen diario cayó a 1.400 millones de dólares este año, frente a los 2.800 millones de 2025 y los 3.400 millones de 2024.

La explicación detrás de este comportamiento radica, de acuerdo con la firma de investigación, en el rendimiento alternativo de los mercados bursátiles locales: el índice coreano KOSPI generó un retorno del 224% en los últimos doce meses impulsado por empresas de semiconductores, mientras que bitcoin sufrió una caída del 21% en el mismo lapso.

Esta desconexión es crítica porque, como apunta el informe, «el escaso interés por bitcoin resulta lógico y no sorprendente» y «si se elimina la oferta de los inversores minoristas, toda la cadena se rompe», dado que son ellos quienes elevan las tasas de financiación que hacen atractivas las operaciones de arbitraje de los ETF.

Ante este panorama, incluso la oferta natural ha cambiado, ya que los mineros se ven presionados a liquidar la totalidad de sus monedas producidas para financiar infraestructura de alojamiento de inteligencia artificial, por lo que «el único comprador estructural que sostiene el precio es una sola entidad [Strategy] apalancada que opera una máquina de acciones preferentes, y los mineros que antes proporcionaban una oferta de acumulación natural han sido reemplazados por vendedores».

Una estrategia por ahora efectiva, pero frágil

El informe detalla cómo este único comprador opera bajo un estricto ciclo temporal ligado a las acciones preferentes STRC de Strategy.

«La ventana de compra ahora está completamente determinada por el ciclo mensual de compra de STRC de Strategy. Los inversores deben poseer STRC antes del día 15 para optar al dividendo de fin de mes del 11,5 %, lo que concentra la demanda de compra en la semana o dos anteriores a esa fecha».

Cuando este flujo empuja el valor de las acciones STRC hacia su valor nominal de 100 dólares, se activa el programa de emisión en el mercado (ATM) de la compañía, inyectando los fondos directamente a la compra de bitcoin al contado.

De acuerdo con los reportes corporativos 8-K citados, las compras se concentran exclusivamente en este periodo quincenal y caen drásticamente después. Debido al cierre del calendario mensual de compras, 10xResearch advierte que «el mayor comprador del mercado guardará silencio durante aproximadamente tres semanas», por lo que «la expectativa realista para las próximas tres semanas es que la demanda mecánica esté ausente y que bitcoin se consolide hasta que comience el ciclo de junio». El consejo directo para los participantes del mercado es: «Opere con el reloj, no con la narrativa».

A partir de la radiografía de flujos provista por el análisis de mercado de la firma, queda en evidencia que Strategy añade un creciente riesgo sistémico sobre el precio de bitcoin. Al absorber el 70% de las compras estructurales en un contexto donde el capital orgánico de los ETF y el interés minorista se encuentran paralizados, la arquitectura financiera de esta corporación se erige como el único punto de falla de todo el ecosistema de precios del activo.

El peligro de este modelo de concentración radica en la fragilidad de la ingeniería de capital que lo sostiene. El funcionamiento del programa de emisión perpetua depende enteramente de que las acciones preferentes mantengan su atractivo y coticen cerca de su valor nominal.

Si el precio de bitcoin experimentara una caída lo suficientemente marcada como para deteriorar los libros de la empresa o si surgieran dudas sobre la sostenibilidad del dividendo del 11,5%, el mercado perdería el incentivo para adquirir estas acciones preferentes. Al cotizar por debajo del valor nominal, la maquinaria de emisión se detendría por completo.

Frente a una desconexión de este motor financiero, bitcoin se encontraría en una situación de vulnerabilidad inédita. Sin la inyección periódica de miles de millones de dólares, y con los mineros actuando como vendedores forzados para cubrir sus costos operativos de infraestructura tecnológica, el libro de órdenes al contado carecería de la profundidad orgánica necesaria para sostener las cotizaciones actuales.

La dependencia absoluta de una sola entidad corporativa altamente apalancada expone al activo a que cualquier turbulencia interna o pérdida de confianza en dicha empresa se traduzca de forma inmediata en una corrección sistémica del precio de bitcoin.

Strategy sigue «una receta para el desastre», dice Ricardo Fernández

No es la primera vez que se exponen los riesgos del proceder de Strategy. El pasado 18 de mayo, CriptoNoticias reportó el análisis de Ricardo Fernández, especialista chileno en mercados bursátiles.

“La esencia de la estrategia reside en comprar BTC con acciones de MSTR altamente sobrevaloradas”, opinaba Fernández. Según él, ese mecanismo puede convertirse en “una receta para el desastre” si el mercado deja de valorar a Strategy con una prima elevada sobre su valor liquidativo.

Fernández también advierte sobre el crecimiento de las obligaciones financieras de Strategy. Actualmente, la compañía mantiene más de 8.200 millones de dólares en deuda y alrededor de 13.500 millones de dólares en acciones preferentes emitidas. Estos instrumentos preferentes incluyen series como STRF, STRK, STRD y STRC.

Él considera que allí aparece uno de los principales riesgos del modelo. “El dividendo del 10% de las acciones preferentes y las obligaciones de deuda convertible obligan a una dilución continua o a la venta de BTC, lo que socava el valor a largo plazo para los accionistas”, sostiene.

Por lo tanto, parece que existe una dependencia absoluta hacia esta empresa. Si Strategy pierde capacidad de emitir deuda, el mercado de bitcoin sufriría una grave corrección sistémica al carecer de demanda orgánica real.