-

Los validadores de Ethereum contarán con un flujo de efectivo, con el tránsito a PoS.

-

Si Ethereum fuese una nación digital, ETH sería su moneda.

Si bien muchos inversionistas institucionales aceptan la narrativa de «oro digital» que hay en torno a bitcoin, no ocurre lo mismo con la criptomoneda de Ethereum (ETH).

En la primera parte de este artículo, reportado por CriptoNoticias, en el que la firma Electric Capital compara diferentes narrativas de Ethereum y su valuación en el mercado, se abordaron las que consideran a ETH como mercancía y como reserva de valor no soberana. Es decir, no asociada a un país en particular.

En esta segunda parte, comentaremos las narrativas de Ethereum como red de pagos, ETH como activo financiero y la concepción de dicha red como una nación digital.

Narrativa 3: Ethereum es comparable a una red de pagos

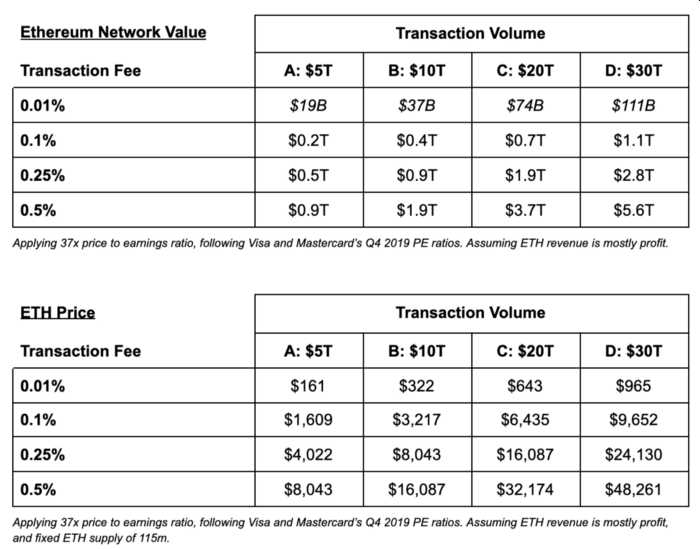

Como red de pagos, Ethereum tiene millones de usuarios que pagan comisiones por el procesamiento de sus transacciones, sostiene el estudio. En el caso de que Ethereum sea solo una red de pagos, la firma considera que se podría valuar por el volumen de transacciones y el total de comisiones. Una vez que estos parámetros hayan sido determinados, se podrían comparar con las redes de pago existentes como Visa y Mastercard, apunta Electric Capital.

En el año 2020 Visa y Mastercard realizaron transacciones por USD 17,7 billones, de acuerdo al estudio, con un costo promedio por transacción de 2,5% a 3%. Por otra parte, el volumen de transacciones de Ethereum en los últimos 12 meses fue de USD 989.000 millones, con USD 1.640 millones en gastos de transacciones, o 0,17% del volumen, remarca el análisis. Si bien se trata de períodos diferentes, Ethereum sería aproximadamente el 5,58% de Visa y Mastercard, en volumen de transacciones.

Entre otros datos del estudio, en mayo de este año Ethereum procesó transacciones de stablecoins en un rango de USD 20.000 millones a USD 30.000 millones al día. Llevando esas cifras a un período anual, resulta un volumen entre USD 7,3 billones y USD 11 billones.

Además, se registran transacciones por un volumen de USD 10.000 millones diarios de ETH, o USD 3,7 billones anuales, con un promedio de ingreso para los mineros de USD 60 millones diarios, o USD 21.900 millones por año, registró el reporte. En el caso de las stablecoins, las comisiones están en el orden del 0,16% del volumen de transacciones.

Al cierre de 2019, Visa y Mastercard tenían múltiplos de precios respecto a ganancias (relación P/E, por sus siglas en inglés) de 38x y 37x, afirma el estudio, que usa valores anteriores a los de la pandemia de Covid, por considerarlos «más típicos». La relación P/E o Price/Earnings, miden el precio actual de una acción en relación con las ganancias por acción. También, la relación precio-ganancias indica el monto en dólares que un inversionista puede esperar invertir en una empresa para recibir un dólar de las ganancias de esa compañía

«Podemos estimar el posible valor de la red Ethereum, asumiendo una relación de 37x entre precio y ganancias, e infiriendo las comisiones de la tasa respectiva y del volumen de transacciones», sostiene el estudio.

El objetivo, sin embargo, no es determinar un valor potencial para ETH, sino «construir una intuición de lo que se cree que pueda justificar un valor potencial de ETH en el futuro», señala el estudio. Esto implicaría asumir algunas premisas. «¿Es más plausible que el volumen anual de transacciones de Ethereum sea USD 5 billones o USD 30 billones? ¿Las comisiones pueden bajar a 0,5% o podrían llegar a un 0,01%?». Estas son algunas de las preguntas que plantea el estudio.

En qué difiere Ethereum de las redes de pago

Ethereum tiene una moneda nativa, el ether (ETH), que lo hace diferente de las redes de pago actuales, sostiene el reporte. «Si los usuarios tienen que retener ETH para usar la red, la valuación de Ethereum pude diferir mucho de las redes de pago convencionales», resalta la firma.

Ethereum puede procesar más que simples pagos: es una plataforma que puede ejecutar contratos inteligentes complejos. «Por otra parte, Ethereum es no-jurisdiccional e interjurisdiccional, por lo que los usuarios pudiesen estar dispuestos a pagar un premium», dicen los autores.

Narrativa 4: Ethereum es un activo financiero productivo

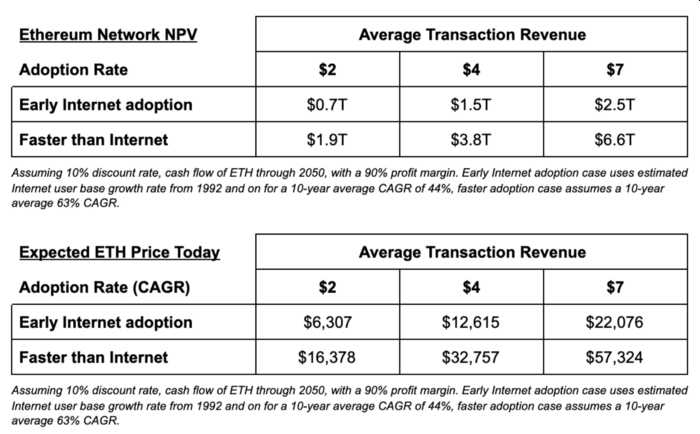

La transición de prueba de trabajo a prueba de participación en Ethereum permitirá a los validadores generar un flujo de efectivo con su capital, afirma el estudio, lo cual significaría que ETH tendría valor como activo financiero productivo.

Para crear un modelo de flujo de efectivo, es necesario considerar que las tarifas de transacción y las recompensas en bloque han representado hasta ahora ingresos significativos, dicen los autores. «Las tarifas pagadas a los mineros aumentaron de USD 46 millones en 2019 a USD 630 millones en 2020, y más de USD 2.400 millones en el primer trimestre de 2021», afirma el análisis.

Por otra parte, el reporte estima que las tarifas de transacción promedio disminuirán en el futuro en comparación con el primer trimestre de 2021. Esto implicaría que habrá menos ingresos para los validadores y probablemente una adopción más rápida, ya que las tarifas altas son un impedimento para los usuarios, dicen los autores.

Progresivamente, sin embargo, el margen de beneficio en la prueba de participación será más alto que en la prueba de trabajo, señalan los autores. «El próximo cambio a la prueba de participación, si tiene éxito, eliminará la necesidad de máquinas costosas y altamente especializadas para las transacciones de minería, además de ser equipos de alto consumo de energía. Para simplificar, asumimos márgenes de beneficio del 100%».

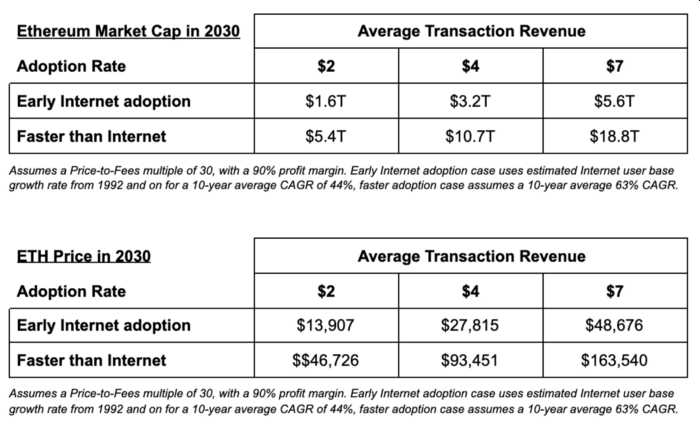

Una de las metodologías para estimar el precio de ETH en función de los flujos de efectivos futuros, toma en cuenta el flujo de caja descontado de todos los ingresos de los validadores generados de 2021 a 2050, para estimar el valor presente neto de ETH hoy. Otro marco de referencia consiste en estimar los múltiples de precio a ganancias de los ingresos, (relación P / E o Price/Earnings, por sus siglas en inglés) que miden el precio actual de una acción en relación con las ganancias por acción.

En el cuadro siguiente se consideran varios escenarios del flujo de caja descontado de los ingresos de los validadores con el valor presente neto de la red Ethereum, considerando diferentes tasas de adopción. La parte inferior del cuadro muestra los precios de ETH en cada caso.

Con el enfoque de los múltiplos de precio a ganancias, los valores de capitalización de mercado y del precio de ETH estimados para 2030 se muestran en el siguiente cuadro.

Narrativa 5: Ethereum es un país digital y ETH su moneda

El estudio considera que, en muchos sentidos, Ethereum es similar a un país. «Tiene ciudadanos (billeteras y usuarios), un gobierno (Fundación Ethereum), una moneda (ETH), corporaciones (DAOs y Dapps), un mercado financiero (DeFi) y relaciones con otros países digitales (puentes entre diferentes cadenas)», asevera el estudio.

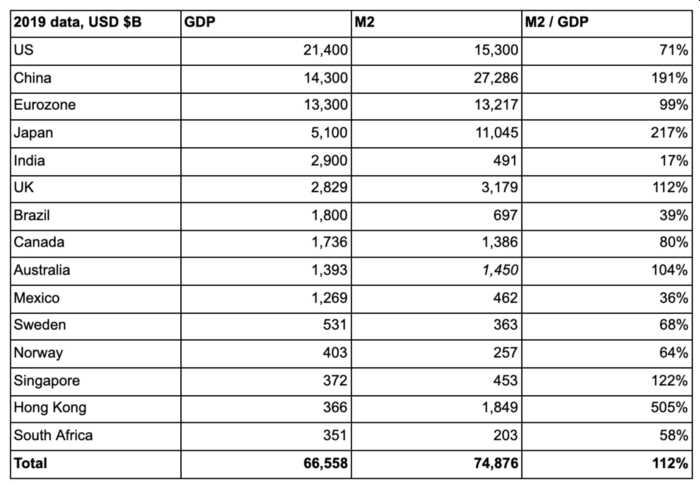

Dicha comparación entre Ethereum y un país, incluiría contrastar la velocidad del dinero de Ethereum con la de otros países. La velocidad del dinero es la relación entre el producto interno bruto (PIB) del país y una medida de la oferta monetaria, señala el reporte.

En consecuencia, se requiere definir el PIB de Ethereum, la oferta monetaria de Ethereum, así como la relación entre la oferta monetaria y el PIB de diferentes países, afirman los autores. Por ejemplo, plantea el estudio, se podría estimar el PIB de Ethereum en 2030 para calcular el valor potencial de la red.

Definiendo el PIB de Ethereum

Los ejemplos de los bienes y servicios producidos y comerciados en Ethereum en la actualidad, según el estudio, son el ingreso de los mineros, los ingresos relativos a las finanzas descentralizadas (DeFi) y las ventas de tokens no fungibles o NFT.

Tomando los ingresos de esos tres rubros en lo que va de año, se podría estimar las cantidades totales de este año, apunta el reporte. Estas son, respectivamente USD 3.700 millones, USD 2.700 millones y USD 8.000 millones. Esto sugiere que el PIB de Ethereum será de USD 14.400 millones en 2021, dicen los autores.

Hay que tomar en cuenta que las tres magnitudes mencionadas están creciendo y, por otra parte, del mismo modo los NFT ganaron popularidad este año, podrían surgir otros productos y servicios comercializables en el futuro, afirma el estudio.

La oferta monetaria de Ethereum

Si Ethereum fuera un país, ETH sería su suministro monetario. El suministro de ETH es equiparable a la oferta M1 de un país (billetes y monedas en circulación), pero en relación al PIB, es preferible usar un equivalente del M2. Esta medida monetaria incluye M1, y considera también los depósitos de ahorros, así como los valores del mercado monetario.

Los componentes equivalentes de Ethereum para integrar su M2 serían, de acuerdo al reporte, los ETH y DAI en carteras de usuarios (equivalentes a M1), los ETH y tokens en carteras de exchanges (depósitos), productos DeFi como Yearn y Curve (depósitos de ahorros), depósitos bloqueados en DeFi, y productos como Aave y Compound (mercados monetarios).

Se puede partir de la velocidad de las monedas de diferentes países (cociente M2 entre el PIB), que están desplegadas el siguiente cuadro.

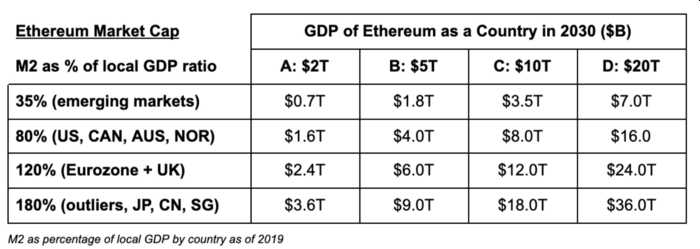

Para la estimación del PIB de Ethereum, el estudio examina varios grupos de países y estados, con escenarios presentes y futuros de PIB en torno a cuatro magnitudes: USD 2 billones, USD 5 billones, USD 10 billones y USD 20 billones.

En el primer grupo, por ejemplo, menciona que el PIB de California en 2020, fue de USD 3,1 billones, y que USD 2 billones es el 1,46% del PIB mundial de 2030. También destaca que el PIB estimado de Japón en 2030 será de USD 5,5 billones y que el PIB de Estados Unidos para ese mismo año será aproximadamente USD 22 billones.

En el siguiente cuadro se presentan varios escenarios de la capitalización de mercado de Ethereum, con cuatro supuestos del porcentaje de M2, de acuerdo a cuatro grupos de países y cuatro rangos de PIB posibles para 2030.

Hay una limitación con estos estimados, señala el estudio, y es la incertidumbre en torno a cuál es el valor del PIB que puede esperarse para Ethereum. Hay varias blockchains que compiten con Ethereum, y que podrían capturar porciones importantes del mercado, dicen los autores y ponen como ejemplo uno de los mercados NFT más grandes, que no está usando Ethereum, sino la blockchain de Flow.

El objetivo de este ejercicio, no era sugerir un precio objetivo para ETH, dice el reporte en sus conclusiones. «Más bien, nuestro objetivo es agregar alguna estructura en torno a las narrativas que se están discutiendo actualmente en la comunidad».

Las diversas narrativas en torno a Ethereum surgen por los diversos roles que juega esta red de cara a diferentes comunidades. Además de su moneda nativa, un estándar como el ERC-20 ha permitido la creación de numerosos tokens que permiten desplegar variadas aplicaciones en dicha red. Pese a algunos tropiezos iniciales, la transición hacia el consenso de prueba de participación sigue avanzando y fortalecerá esta red para ofrecer nuevos productos y servicios en el futuro.