-

ETH puede considerarse como una versión digital del petróleo, dice Electric Capital.

-

Si Ethereum fuera una nación digital, ETH sería su moneda.

Un estudio publicado por la firma de capital de riesgo Electric Capital estableció una comparación entre cinco narrativas sobre Ethereum (ETH) para inversionistas, y cómo el mercado puede llegar a una valuación de ether (ETH), la criptomoneda de esta red, en cada escenario.

Los autores señalan que una narrativa unificada es importante para crear un marco común de valuación. «El mercado ha aceptado a bitcoin como oro digital desde finales de 2017» sostiene el reporte. Los inversionistas, en cambio, no convergen hacia una narrativa unificada sobre cómo valuar ETH, dice el estudio, y ofrece cinco propuestas al respecto.

Las narrativas sobre ETH como valor presentadas por Electric Capital, son las siguientes: ETH como mercancía, concretamente una versión digital del petróleo; una reserva de valor digital no soberana (no restringida a una nación); Ethereum como red de pagos; ETH como activo financiero productivo; y finalmente, la que considera a Ethereum como una nación digital, en la que ETH es la moneda.

En esta primera parte, abordaremos las dos primeras narrativas para Ethereum.

Narrativa 1: ETH como mercancía

Una narrativa común propone que ETH es como el petróleo, de acuerdo al estudio. «La energía del petróleo nos llevó a la era industrial, pero ahora que estamos en la era del software, ETH puede ser el combustible para la economía digital», afirman los autores.

Con los cambios esperados en Ethereum y el progreso de las finanzas descentralizadas (DeFi) en 2020, la comparación pareciera cada vez más relevante, de acuerdo al reporte. Entre las similitudes entre ETH y el petróleo, el estudio menciona que ambos «se queman» a medida que se usan y que la demanda por ambos activos viene de diversas fuentes. Así como los bitcoiners suelen decir que BTC es «digital gold«, los ethereans responden que ETH es «digital oil«.

En el caso de Ethereum, la demanda proviene de las plataformas DeFi, de proveer seguridad a la red ETH 2.0, y emisión, compraventa o transferencia de activos digitales como tokens ERC20, stablecoins y tokens no fungibles (NFT), entre otros usos, señala el estudio.

Otra semejanza con el petróleo, de acuerdo al reporte, es que el suministro de ETH es limitado, mientras que el crecimiento del mismo debe hacerse cada vez más gradual en el futuro cercano. «No solo se quemarán las comisiones antes destinadas a los mineros, también la transición a Prueba de Participación requiere bloquear una cantidad significativa de ETH, lo cual crea un shock de la oferta», dicen los autores.

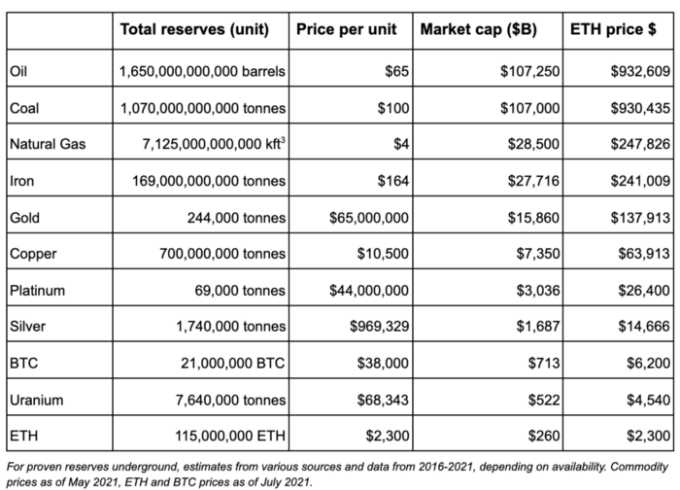

En la tabla siguiente, se incluyen junto al petróleo las materias primas más importantes y se agregan bitcoin (BTC) y ether para efectos de comparación en término de precio, reservas y capitalización de mercado en miles de millones de dólares.

En cada caso se coloca el precio que debería alcanzar ETH para igualar el valor de mercado de la mercancía respectiva. Por ejemplo, con un precio de USD 137.913, ETH alcanzaría el valor de mercado del oro.

Limitaciones de la comparación de ETH con mercancías

El petróleo tiene un número finito de alternativas, como energía solar, la proveniente de carbón, o hidroeléctrica, etc., dice el reporte. En el caso de ETH, las criptomonedas pueden bifurcarse, o es posible crear nuevas criptomonedas, afirma. Para que esta narrativa se mantenga, los usuarios de la red Ethereum tendrían que mantenerla como la solución dominante y preferida.

Los bienes digitales son más baratos de producir que los bienes físicos, sostiene el estudio. En consecuencia, afirma que mientras comparamos a ETH con el petróleo, esa criptomoneda pudiera tener menos valor que el hidrocarburo, aun en el caso de que ambos lleguen a ser igualmente importantes para la economía global.

Otra de las limitaciones de ETH está en que el suministro y la política monetaria de Ethereum pueden ser cambiadas en un futuro cercano. Esto significa que, aunque el suministro sea limitado, tal como se espera que ocurra cuando esté en pleno funcionamiento la versión 2.0 de la red, técnicamente pudiera crecer (o disminuir) en un momento determinado.

Tal como reportó CriptoNoticias, hay quienes estiman que el circulante máximo de ETH llegaría a los 120 millones, para luego comenzar a decrecer y convertirse en un activo deflacionario.

Narrativa 2: ETH es una reserva de valor digital no soberana

La narrativa de «oro digital» ya ha sido aceptada por muchos inversionistas de bitcoin, sostiene el estudio. Y hay cuatro razones por las que esta narrativa es relevante para Ethereum, de acuerdo al reporte, considerando las mejoras que están ocurriendo en la red.

Del mismo modo que BTC, ETH tiene propiedades que le hacen preferible al oro, afirman los autores. Las criptomonedas son más fáciles de adquirir, transportar y transferir, y también son más fáciles de usar para comprar y vender bienes y servicios, señala el reporte.

El crecimiento de los suministros de BTC y ETH es, por otra parte, menor que el del oro, afirma Electric Capital. El crecimiento anual del oro es de 2,5%, mientras que el del suministro de BTC es 1,75%. El crecimiento anual del suministro de ETH se espera que sea menor al 2% después de la mejora EIP 1559 (vigente desde el 5 de agosto pasado) y seguirá decreciendo, asegura el estudio.

La tercera razón se basa en que ETH es más fácilmente programable que BTC, lo que crea fuertes efectos de red, sostienen los autores. «Gracias a la facilidad de programabilidad, ETH se ha convertido en la moneda de reserva de las DeFi, y procesa más transacciones que cualquier otra red», dice el reporte.

En cuanto a BTC, existe la necesidad de más programabilidad, sostiene el estudio, y afirma que ya hay más del 1% del suministro de BTC que ha sido «envuelto» en Ethereum. Esto ocurre a través de tokens como WBTC.

Finalmente, el estudio sostiene que el valor de mercado de una reserva digital global de valor pudiese crecer por encima del valor del oro. La programabilidad y el mejor acceso de las reservas de valor digital, que también bajan la fricción, pudiesen incrementar el valor de estas.

Como ejemplo, el informe compara el servicio de taxis y limusinas de EE. UU. con Uber. Cuando este servicio nació en 2009, los taxis y limusinas tenían un mercado de USD 9.400 millones y crecían a una tasa compuesta anual de 3,2%. Después de que Uber mejoró la experiencia del usuario, el servicio de taxis creció hasta USD 47.000 millones con un crecimiento anual del 11%.

Otras razones para el aumento del mercado total de la reserva digital de valor son el temor de la inflación, que lleva a los inversionistas a aumentar la demanda de buenas reservas de valor, y el hecho de que las nuevas generaciones prefieren las criptomonedas al oro. El estudio afirma que el 25% de los millenials con ahorros superiores a los USD 50.000, tienen ya alguna inversión en criptomonedas y un 42% está interesado en adquirirlas.

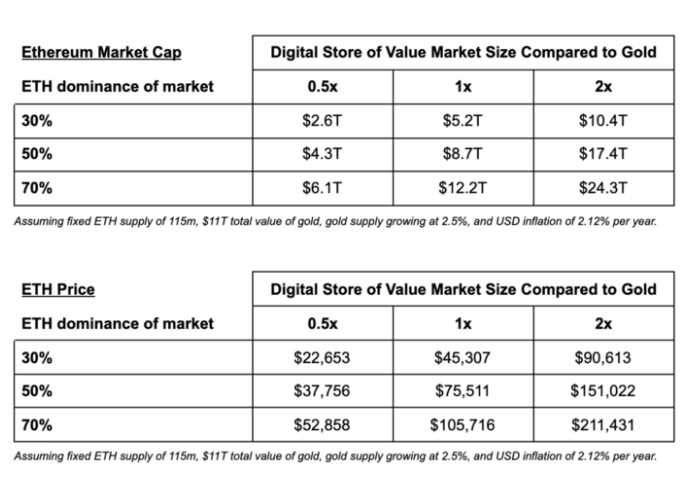

Si ETH se convierte en una reserva digital de valor líder, puede capturar un valor significativo, aun si se mantiene detrás de BTC, plantea el estudio. En los cuadros siguientes se plantean escenarios para la capitalización de mercado y para el precio de ETH, con diferentes porcentajes de dominancia de esa criptomoneda respecto al oro.

Entre las observaciones respecto a BTC y ETH, podrían surgir otras limitaciones para esta última, dice el estudio. Menciona, por ejemplo, el hecho de que el gran número de usuarios en el caso de BTC puede impedir que el resto de las criptomonedas gane mayor participación de mercado.

Sin embargo, las preocupaciones en torno a una gobernanza social y ambiental (ESG) podría favorecer a las redes que se apegan a mecanismos de consenso alternativos a la Prueba de Trabajo, advierte el estudio.

«No está claro si puede haber dos “oros” o si una reserva digital de valor es un mercado donde el ganador domina la mayoría del mercado», afirma el reporte. El mercado de los metales preciosos sugiere que la reserva de valor líder puede tomar el 70% del mercado.

En una segunda parte de este artículo se abordarán las narrativas de Ethereum como red de pagos, ETH como activo financiero y Ethereum como una nación digital.