A partir del próximo 9 de abril, las casas de cambio Orionx y CryptoMKT no operarán con intercambios entre criptomonedas y pesos chilenos debido a la decisión de BancoEstado de cerrar sus cuentas bancarias. Para Orionx, que solo opera en Chile a diferencia de CryptoMKT, se trata del cierre de la única cuenta en banca tradicional que maneja. Esto a pesar de las apelaciones y conversaciones que mantuvieron los representantes de las startups con personas vinculadas a BancoEstado y diversos organismos legales.

La decisión de la entidad bancaria ha sido catalogada como arbitraria e ilegal por no estar sustentada en las disposiciones del contrato referente a cuentas bancarias. De haberse apegado a la cláusula que establece que el cierre de la cuenta se ejecuta 60 días hábiles una vez notificada la acción, el cierre no tendría lugar el próximo lunes, sino dentro de 50 días hábiles más. Además, esto se podría evitar si la Corte de Apelaciones se pronuncia. Sin embargo, las razones que alegan para realizar el cierre (el hecho de que operan con criptomonedas) no están contempladas en ninguna normativa chilena, por lo tanto, no hay nada que señale a este tipo de operaciones comerciales como ilegales en el país austral.

Pero BancoEstado no ha sido el único en emprender esta acción. ItaúCorpbanca y Scotiabank también forman parte de esta reciente ola de cierres de cuentas bancarias. Esta última afectando a una tercera casa de cambio de criptomonedas chilena: Buda.com. Todo esto ha ocurrido mientras la Asociación de Bancos e Instituciones Financieras de Chile observa de brazos cruzados los acontecimientos, quizá en espera de poder evaluar mejor la posición que tomará la institución.

Hoy por hoy el tema está en la palestra del ecosistema blockchain latinoamericano, y no es para menos, puesto que Chile, junto con Argentina y México, es uno de los países que llevan la delantera en emprendimientos ligados a la tecnología de contabilidad distribuida en la región. El conocido “Gigante del Sur” no se ha quedado dormido y además ha sido testigo de acciones de la banca tradicional contra las casas de cambio de criptomonedas. Bancos como Santander, Bradesco, Sicredi, Banco Inter y el mismo Itaú han cerrado cuentas a las casas de cambio brasileñas como Mercado Bitcoin, CoinBr y FoxBit. Banco Inter terminó por desbloquear la cuenta de esta última recientemente, gracias al fallo a favor de su posición de parte de un juzgado carioca.

¿Tradición versus innovación?

Ante este panorama surgen muchas interrogantes al respecto, como por ejemplo si habrá algún movimiento gestionándose en contra de las criptomonedas por parte de las autoridades; si esto trata de una lucha de la tradición por miedo a la innovación; o es que acaso la banca siente que va a extinguirse o a ser desplazada por la tecnología blockchain y las criptomonedas. También se podría pensar que los presuntos usos ilegales que ciertos usuarios internacionales le han dado a las criptomonedas son las que están alimentando este movimiento condenatorio hacia la herramienta. Podría ser incluso temor a la descentralización o la falta de regulación los principales motivos detrás de decisiones de cierres de cuentas bancarias a casas de cambio de criptomonedas.

En el caso específico de Chile, vale mencionar que si bien la Asociación de Bancos e Instituciones Financieras del país no tomó partido sobre la decisión de los bancos, el Ministro de Hacienda asomó la posibilidad de regular estas operaciones. Asimismo, el Consejo de Estabilidad Financiera indicó que las criptomonedas no eran peligrosas para la estabilidad de la economía chilena. Sin embargo, esto no es suficiente como para afirmar con absoluta certeza que detrás de todo esto se está gestando un movimiento en contra de las criptomonedas.

Las criptomonedas también han sido señaladas de ser medios para cometer delitos como el lavado de dinero, la evasión de impuestos, la comercialización de armas y drogas e incluso para la trata de blancas. Aquí surge la interrogante ¿estos problemas nacieron a partir del desarrollo criptomonedas? La repuesta es simple y conocida por la gran mayoría: no. Dichos problemas anteceden por mucho al novedoso método de intercambio.

Cuántos bancos alrededor del mundo se han visto envueltos en actividades fraudulentas y corruptas, así como también han caído en bancarrota? Pues han sido varios y aun así esto no ha afectado la reputación y las operaciones de las otras entidades bancarias. Por lo tanto, no se debería condenar a la herramienta por el uso que se le dé, sino al que la utiliza para determinado fin, y es allí cuando las regulaciones pudieran establecer lineamientos para permitir y promover el uso de nuevas tecnologías a la par de castigar a quienes la utilizan para fines delictivos. De esta forma, así como existen vulnerabilidades en casas de cambio, carteras y redes blockchain, así también existen fallas en la seguridad de la banca tradicional que podrían afectar a sus usuarios, de manera que la banca no es un lugar 100% seguro para almacenar los fondos.

Otro argumento utilizado en contra de las criptomonedas es el anonimato. Si bien es cierto que hay criptomonedas cuyas transacciones no pueden ser rastreadas (Monero, por ejemplo), blockchains como las de Bitcoin y Ethereum, cuyas criptomonedas encabezan el criptomercado, son públicas y en ellas cualquier persona podría darle seguimiento a las transacciones. Además que la gran mayoría de proyectos de blockchain, llámese carteras o casa de cambio, utiliza métodos KYC (Conoce tu cliente) por lo que no le brindan anonimato a sus usuarios.

Es necesario aclarar que la tecnología blockchain se encuentra aún en pleno proceso de desarrollo. Las dificultades de escalabilidad para manejar el creciente número de usuarios persisten como retos a los que debe hacerse frente desde las trincheras tecnológicas. Y si bien se han desplegado soluciones técnicas para solventarlo –Lightning Network, la más novedosa- la escalabilidad aun no se compara con la de plataformas como Visa. De hecho, el mismo creador de Litecoin, Charlie Lee, señaló que su proyecto cubriría la demanda de usuarios que en un futuro lejano Bitcoin no pudiera alcanzar. Por esto, se puede afirmar que aún las plataformas blockchain no están preparadas para «arrebatarles todo el poder» a los bancos.

De todo esto surge una nueva interrogante: ¿dónde estaría la humanidad si en cada nuevo descubrimiento el ser humano se hubiese cerrado a probar cosas nuevas por temor a fallar? ¿Qué pasaría si las generaciones más experimentadas se hubiesen negado a darles la oportunidad a las nuevas generaciones a intentar y establecer cosas nuevas? ¿Tendríamos hoy conocimientos y hasta fotografías del universo si el hombre se hubiese detenido y hubiese condenado los cohetes por temor a caer?

Algunos dirán que el dinero de las personas es lo que está en juego y por tanto sería muy arriesgado experimentar en un mercado tan volátil como el de las criptomonedas. Ese no es el problema. El problema radica en que las criptomonedas ofrecen a la comunidad de usuarios la posibilidad de adueñarse de sus finanzas y nadie debería poder decidir por cada uno de ellos cómo utilizar su dinero. Cada persona debería tener el derecho a escoger cuánto dinero es capaz de arriesgar e invertir en criptoactivos. También estarán aquellos que no les interesan o desconocen a las criptomonedas. Sin embargo, el banco no debería decidir por todos los usuarios.

Además, es importante recordar que no siempre fueron los bancos centrales los emisores de monedas. El dinero es un fenómeno de mercado anterior a los bancos centrales. En los siglos XVII, XVIII, XIX fue muy popular la emisión libre de dinero, en que cada banco privado tiene la capacidad de emitir sus propios billetes según el tamaño de sus activos, es decir acorde a su capacidad para respaldarlos. Este sistema aún sobrevive en Hong Kong. Por lo tanto, así como en su debido momento la opción de los bancos centrales surgió entre beneficios e inconvenientes, tal parece que con la globalización y la tecnificación ha llegado el tiempo de las criptomonedas.

Cuando lo tradicional se abre a la innovación

Es imposible que la tecnología de contabilidad distribuida pulverice de la noche a la mañana a todo el sector bancario. Además, ambos no necesariamente serían mutuamente excluyentes, puesto que, así como hay bancos que se cierran a esta tecnología financiera, también hay otros más abiertos a probar sus potencialidades. El uso de blockchain en el sector bancario podría desencadenar una serie de beneficios a estas instituciones y a la sociedad en general, potencialidades que ya están siendo probadas. Una mayor transparencia y eficiencia en sus servicios se cuentan entre las ventajas de utilizar DLT, así como también la desintermediación y la inmutabilidad de los registros.

Pagos transfronterizos con bajas comisiones, aplicaciones móviles para el procesamiento de pagos, emisión y registro de garantías son algunas de las pruebas pilotos que están llevando a cabo algunos bancos alrededor del mundo: Tailandia, Corea del Sur y Japón, por ejemplo. Algunos de estos ya están considerando la posibilidad de regular su mercado, y en Corea del Sur diversos bancos han sido autorizados para realizar operaciones con criptomonedas.

En la región latinoamericana, el caso de México es un ejemplo que vale la pena mencionar si se quiere hablar del encuentro entre lo tradicional y lo innovador. Recientemente, el Banco de México anunció que sometería a consulta pública las disposiciones legales vinculadas a los activos virtuales, disposiciones que estarán enmarcadas dentro de la ley Fintech. Una postura totalmente contraria a la que están tomando algunos bancos chilenos y brasileños. A pesar de que la Federación Brasileña de Bancos ha llevado a cabo pruebas de concepto con blockchain.

Y así, todo parece apuntar a que es la ausencia/presencia de regulación la que marca la diferencia entre las distintas posturas que toman los bancos en diversos países referentes a las criptomonedas, mas no así hacia la tecnología que las sustenta. Quizás ha llegado el momento de que Chile siga los pasos de México en esta materia.

Por ello, surge la necesidad, cada vez más inminente, de establecer un marco legal para poder transar con criptomonedas de forma tal que la ausencia de regulación no sea una razón que se pueda alegar para intentar truncar el criptomercado.

¿Qué logran los bancos al cerrar las cuentas de las casas de cambio?

Al cerrar las casas de cambio de criptomonedas, los bancos evaden a ese nuevo tipo de cliente por ser distinto a los otros, por el desconocimiento en el tema y por la falta de regulación. De repente esta última razón podría alimentar el miedo a ser sancionados en algún futuro.

Y es que «deshacerse» de ese nuevo tipo de cliente parece ser la forma más fácil de solucionar esta diatriba. Prefieren tomar esta decisión arbitraria antes de corroborar si efectivamente las casas de cambio están cometiendo algún delito, antes de preguntarse cómo contribuir en la regulación de un nuevo mercado, perdiéndose así de la oportunidad de marcar la diferencia y mostrarse abiertos al desarrollo tecnológico, aprender de este y ponerse a la vanguardia con las Fintech.

Los bancos podrían perder la oportunidad de ofrecer sus servicios a una comunidad emergente que está en creciemiento. Una comunidad que sin duda alguna buscará la manera de sobreponerse a esta negativa de las entidades bancarias.

Sin embargo, hay algo que los bancos están logrando, tal vez no de forma intencional: difundir la presencia e influencia de las criptomonedas más allá del ecosistema.

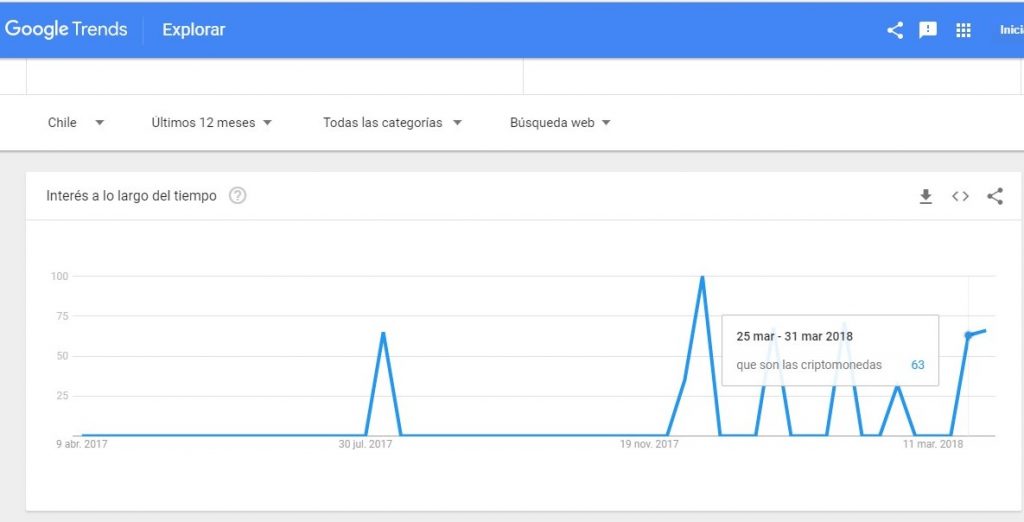

Según el explorador de tendencias de Google, la búsqueda de «que son las criptomonedas» específicamente en Chile creció en interés desde la fecha en que las casas de cambio anunciaron públicamente el cierre de sus cuentas bancarias, con respecto a la semana anterior.

Noticias en torno al caso de los bancos y las startups en Chile han sido masivamente visitadas en CriptoNoticias y otros medios de comunicación. Entonces, ¿qué logran los bancos al cerrar las cuentas a las casas de cambio de criptomonedas? Pareciera ser que lo que están haciendo es que cada vez más personas se interesen por el tema, personas que probablemente no conocían nada de esto y que ahora se preguntan ¿qué son las criptomonedas?