-

Los bitcoins ofrecidos o depositados en bancos están en custodia de un tercero.

-

Bitcoin no necesita de un banco para ser usado.

Los «bancos de bitcoin» (BTC) son un concepto bastante llamativo que ha ido calando dentro del sistema financiero actual. Con una economía cambiante, los bancos tradicionales han comenzado a ofrecer esta moneda digital, ya sea como un activo de inversión, o como una criptomoneda en toda la expresión de la palabra, pero ¿qué gana y que pierde Bitcoin con esto?

En primer lugar, cabe resaltar que, para propósitos de este reportaje, al referirnos a «banco de Bitcoin», no estamos haciendo mención a una entidad bancaria dedicada exclusivamente a las criptomonedas. Tampoco a exchanges o casas de cambio especializadas, las cuales, de una forma u otra sí son «bancos de bitcoins» (debido a que custodian los BTC de sus usuarios). La referencia es a aquellos bancos tradicionales que han comenzado a ofrecer la criptomoneda a sus clientes.

Bitcoin, por su lado, es «desbancarizado». No necesita de un tercero para ser intercambiado. Esto hace que sea un activo enemigo natural de la banca tradicional. Ahora, con el sistema bancario ofreciendo este tipo de criptoactivos, vale la pena analizar qué tipo bitcoin realmente están vendiendo.

Bancos de bitcoin, una tendencia

Actualmente, se está hablando mucho de bancos que ofrecieron bitcoin a sus clientes; por ejemplo, Brubank y Galicia en Argentina. Estos son bancos tradicionales que ofrecían posiciones de inversión en bitcoin a sus clientes. No obstante, a pocos días del lanzamiento, debido a un revés les fue prohibida la oferta de este tipo de inversiones por el Banco Central Argentino.

Este tipo de exposición a bitcoin no es algo nuevo dentro del sistema bancario actual. Bancos como es el caso de Morgan Stanley ofrecen inversiones en Bitcoin, pero solo para clientes exclusivos. Se exige una cartera de inversión que supere los 2 millones de dólares, según lo detallamos en este medio.

Para el caso de los bancos argentinos, lo particular era que cualquier persona con una cuenta bancaria podía comprar bitcoins. Aunque con la limitante de que no podía retirarlos del banco, y la custodia quedaba en mano de la empresa Lirium, . Asimismo, los BTC comprados tampoco eran transferibles, solo servían para la compraventa dentro del banco.

También existen bancos en los que sí pueden retirarse los bitcoins, como Xapo y Kraken Financial. Este último es la filial del exchange Kraken, y ha recibido una licencia para operar como una entidad bancaria dentro de territorio de los Estados Unidos.

Qué pierde Bitcoin en un banco

Bitcoin es un sistema de efectivo electrónico entre pares (p2p), según lo describió su propio creador Satoshi Nakamoto (persona o seudónimo). Tal como lo explica la Criptopedia de CriptoNoticias, la solución que Nakamoto trajo al mundo es permitir el intercambio digital de valor sin la necesidad de un tercero. De allí lo de «intercambio entre pares».

No hay necesidad de bancos para que Bitcoin funcione. El custodio es cada persona que decide usar bitcoin y el lugar donde decide almacenarlo (wallets).

En un banco, si los bitcoins no pueden ser retirados, resta la oportunidad de que la persona sea el custodio de sus propios BTC. También se rompe la posibilidad del libre intercambio entre pares. Es la entidad bancaria quien almacenará y resguardará los BTC de cada persona.

Con un bitcoin custodiado, las monedas quedan en total vulnerabilidad. El ideal bitcoiner es que cada usuario sea dueño de las monedas que almacena. Con un custodio tercerizado, bitcoin queda propenso a la incautación por parte del Estado, hackeos y robos.

Este tipo de casos se ha repetido a lo largo de la historia; Bitfinex, uno de los exchanges más grandes de bitcoin, fue hackeado en agosto de 2016, y no fue hasta diciembre de ese mismo año que se empezaron a expedir los primeros reembolsos. Años atrás, Mt. Gox, uno de los primeros exchanges de bitcoin, se fue a quiebra luego de un hackeo en el año 2014. A pesar de indemnizar parte de los fondos robados, la empresa no logró resarcir por completo la perdida.

Sobre las incautaciones, mientras bitcoin no sea considerado un activo ilegal, el Estado no tiene autoridad para apropiarse de los BTC de una persona si no hay una investigación judicial en curso. Sin embargo, la ilegalización de bitcoin está a muy corto alcance para los entes reguladores. Un ejemplo de ello fue China, donde su Banco Central clasificó a cualquier transacción con bitcoin como ilegal. Su tenencia sigue siendo legal, pero no es posible intercambiarlo dentro del marco de la ley.

Aquí cabe aclarar que Bitcoin (a nivel de protocolo) no necesita de regulación para su uso. En el caso de China, Bitcoin puede seguir siendo utilizado al margen de la ley, ya que el Estado no tiene repercusiones sobre el funcionamiento de la red.

Ahora, ¿qué pasa con los bancos que sí permiten retirar los bitcoins? Pues, si bien se logra mantener la autocustodia, la privacidad se ve violentada. Esto a causa de que, para comprar bitcoin en estas plataformas (al igual que ocurre en exchanges regulados), es necesario pasar las verificaciones de identidad, lo que, a su vez, liga la información de la dirección de retiro de los BTC con la información del usuario.

Herramientas como AOPP, utilizada para la verificación de tenencia de direcciones Bitcoin para el retiro de BTC, son usadas para el rastreo de fondos dentro de la blockchain de Bitcoin.

Qué puede ofrecer un banco a Bitcoin

Los bancos puede que rompan varias de las propiedades de lo que Bitcoin es, sin embargo, a nivel legal, pueden ofrecer una herramienta poderosa para la adopción.

Los bancos se rigen por regulaciones. La oferta de bitcoin en un banco dependerá de la legislación local. En El Salvador, el primer país en adoptar bitcoin como moneda de curso legal, su Ley Bitcoin estableció que todos los entes económicos deben aceptar BTC, desde comerciantes hasta bancos. Entidades bancarias como Banco Agrícola, han comenzado a dar los primeros pasos, ofreciendo el pago de deudas de tarjetas de crédito a través de BTC. Otros bancos también han reportado la activación de canales de pago en las que se puede hacer uso de bitcoin.

Por otro lado, el Banco de Desarrollo de El Salvador, actualmente, está sirviendo como puente para aquellas personas que se ven obligadas a recibir bitcoin, por la legislación local, pero que no lo quieren. En este caso, el banco absorbe el riesgo, aceptando la tasa de cambio de los BTC y pagando el equivalente en dinero fíat.

Esto permite a las personas tener un acercamiento relativo a BTC, ya que la decisión de ser custodio de sus propios bitcoins o venderlos queda a su disposición.

Por otra parte, los bancos pueden servir de vehículo para el acceso a préstamos con colaterales en Bitcoin. En la Conferencia Bitcoin 2022, realizada en abril pasado, el CEO del exchange Abra, Bill Barhydt, comentó que Bitcoin podría ser «la banca del futuro» al servir como garantía para la solicitud de préstamos e hipotecas.

Actualmente existen decenas de plataformas no bancarias que ofrecen este tipo de préstamos. Según cifras, a principio de 2021, más de 400 mil BTC eran utilizados como colateral para la obtención de préstamos.

El uso que los bancos permitan darle a Bitcoin dependerá del servicio que ofrezcan. Si solo es un activo de inversión para exponerse a la volatilidad de su precio, no es Bitcoin. En cambio, si es posible retirarlo y mantener la autocustodia, sí es Bitcoin. Esto, claro está, teniendo en cuenta que comprar bitcoins a través de bancos (o de cualquier entidad regulada) añadirá fallas a nivel de privacidad y anonimato.

Bitcoin implica responsabilidad

Si bien la autocustodia brinda privacidad, libre circulación, y ofusca los controles del Estado, la seguridad y resguardo dependen de cada usuario. Es la persona quien tiene la responsabilidad de mantener sus BTC seguros, bajo distintos medios.

Desde la elección de una wallet hasta el resguardo que se le da a la semilla de recuperación, cada paso es importante al momento de usar Bitcoin.

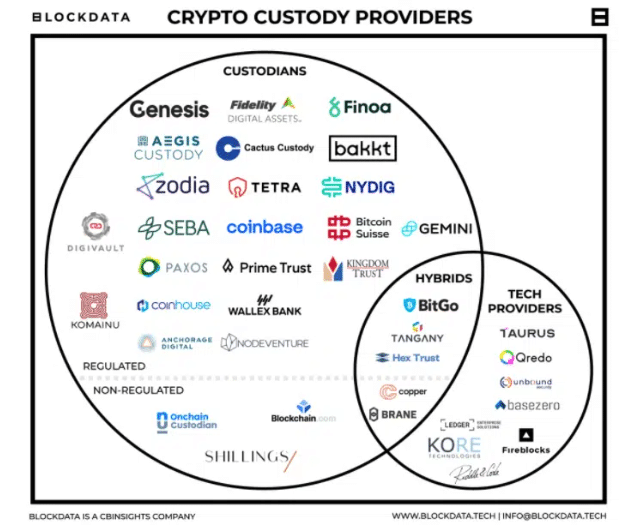

Esta responsabilidad de la que hablamos es en términos de personas particulares. A nivel de empresas, los requerimientos de resguardo y seguridad pueden ser diferentes. Para ello, existen servicios de custodia que delegan la seguridad de los BTC a un tercero de confianza. El crecimiento de este tipo de servicios ha sido considerable. Según un reportaje realizado por la agencia de investigación Blockdata, en 2021 el uso de este tipo de servicios creció más de 400%. Con un capital en resguardo que supera los USD 4.500 millones.

Si bien los servicios de custodia son empresas independientes, suelen trabajar estrechamente con las entidades bancarias e instituciones financieras que ofrecen bitcoin. Esto debido a que, básicamente, se terceriza el resguardo de los BTC, y se garantiza un respaldo extra sobre los depósitos, ya que la mayoría de estos servicios ofrecen pólizas de seguro sobre los BTC depositados.

En definitiva, tener bitcoin en un banco, hace que esas monedas pierdan algunas de sus propiedades características. No obstante, puede resultarle de utilidad a ciertas personas o entidades en determinades circunstancias. Además, siempre estará la posibilidad de operar con BTC en la propia red Bitcoin, por fuera del sistema bancario.