-

Las leyes obligan a las corporaciones a buscar alternativas dentro del marco normativo regional.

-

Europa divide su economía en decenas de sistemas nacionales inconexos que penalizan los pagos.

Si opera con activos digitales desde Europa, es muy probable que los últimos días hayan sido de incertidumbre. Así que con la mirada puesta en el cumplimiento total de la regulación MiCA, ver que plataformas como Binance o Coinbase restringen el acceso a (Tether) USDT genera una pregunta inevitable: ¿hacia dónde se mueve el dinero ahora? Esta transición es un desafío directo para los flujos de capital cotidianos.

Existe la percepción de que la economía europea funciona como un bloque perfectamente unificado gracias al euro y al sistema SEPA Instant, la red que estandariza y automatiza los pagos rápidos en la Zona Única de Pagos en Euros. Sin embargo, el día a día de las empresas y los inversores revela un escenario multidivisa complejo.

Fuera de la eurozona, mercados clave como el Reino Unido, Suiza y Noruega defienden con firmeza sus propias monedas. Incluso dentro de la Unión Europea, tras la reciente incorporación de Bulgaria a la moneda común, persisten seis naciones con soberanía monetaria activa, incluyendo a socios comerciales de peso como Polonia y Suecia.

De acuerdo con datos del Banco de Pagos Internacionales, estas economías que operan fuera del euro representan un PIB conjunto que supera los 8 billones de dólares. Y en este tablero, divisas como la libra esterlina y el franco suizo se mantienen entre las más negociadas del planeta.

Pero aquí está la verdadera cuestión:

Cuando un pago empresarial necesita cruzar una de estas fronteras monetarias, la velocidad del sistema tradicional disminuye. SEPA Instant estandarizó con éxito las transferencias inmediatas en euros, pero su tecnología no resuelve la conversión automática entre diferentes monedas.

El comercio multidivisa sigue dependiendo de la banca corresponsal y de los costes de los intermediarios cambiarios, lo que ralentiza las liquidaciones.

¿Cómo plantean los especialistas resolver esta desconexión técnica?

El debate actual se centra en implementar soluciones tecnológicas que agilicen sus procesos de origen. Por ello, Jevgenijs Kazanins, analista especializado en infraestructuras de pagos y el ecosistema de criptoactivos, sostiene que esta fragmentación de sistemas representa el espacio de diseño propicio para las stablecoins y los depósitos tokenizados.

En la actualidad, los usuarios europeos utilizan herramientas locales muy populares (como Bizum en España, Blik en Polonia o Twint en Suiza), pero estas aplicaciones no interoperan de manera nativa entre sí. Por su parte, la iniciativa bancaria paneuropea Wero se expande de forma gradual y opera actualmente en apenas tres países.

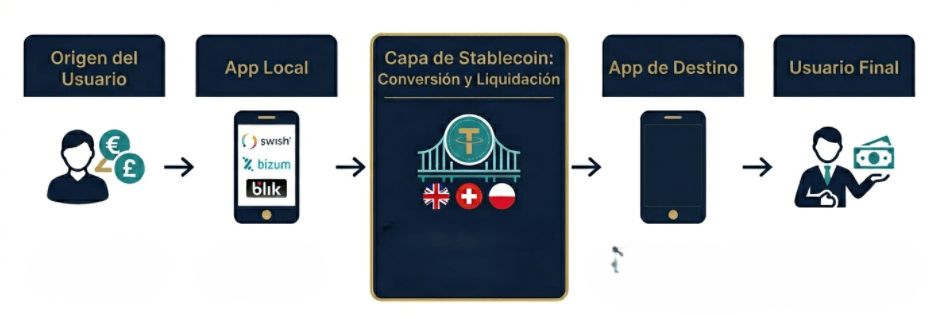

En este contexto, la propuesta de Kazanins describe a las stablecoins como una capa de liquidación transfronteriza intermedia. El proceso técnico se resume en el siguiente flujo:

La aplicación local del usuario de origen transfiere los fondos a una capa intermedia de stablecoins, la cual ejecuta la conversión de divisa y el envío internacional de forma automática en la cadena de bloques para, finalmente, entregar el dinero fíat a la aplicación local del destinatario en cuestión de segundos.

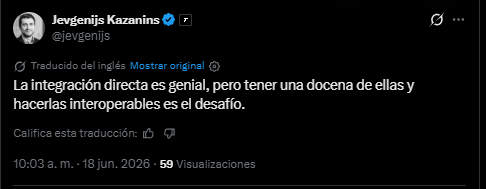

«SEPA Instant resolvió los pagos instantáneos en euros. No resolvió los pagos europeos», señala Jevgenijs Kazanins en su análisis. Las implicaciones de este modelo de conectividad generan opiniones divididas entre los estrategas tecnológicos y los supervisores financieros.

El equilibrio entre el desarrollo público y el sector privado

La implementación de estas redes afronta un debate sobre supervisión y soberanía monetaria. Los bancos centrales y los reguladores europeos priorizan el desarrollo de soluciones públicas, como el sistema TIPS y el futuro euro digital, bajo el argumento de que las infraestructuras privadas conllevan riesgos potenciales para la estabilidad financiera. De hecho, las autoridades bancarias de Europa han dicho abiertamente que las stablecoins representan una amenaza para los bancos.

Por otro lado, los estudios del ecosistema de las stablecoins señalan que la demanda de inmediatez por parte de las empresas avanza a un ritmo distinto al de los despliegues institucionales.

Esta tensión coincide con la reducción de la presencia de USDT en el mercado regulado de la Unión Europea. Paolo Ardoino, director ejecutivo de Tether, afirmó que las condiciones de reserva de MiCA son incompatibles con su modelo de gestión, por lo que la firma declinó solicitar la autorización. En respuesta, plataformas como Binance, Coinbase y Kraken limitan el acceso al token para ajustarse al marco legal, como lo informó CriptoNoticias en su momento.

La explicación se fundamenta en un aspecto operativo. Se trata de que el comercio regional requiere velocidad transfronteriza, pero las condiciones normativas restringen el uso de los instrumentos privados globales que carecen de licencia europea.

Para las empresas en expansión y los gestores de capital, la salida de USDT obliga a mirar más allá de los exchanges tradicionales. La utilidad de la tesis de Kazanins radica en entender que la pérdida de liquidez global acelerará la adopción de infraestructuras locales.

Por lo que comenta en su artículo, el verdadero movimiento estratégico ahora consiste en prepararse para la integración de corredores de pago basados en stablecoins reguladas multidivisa (como euro, libra o franco) operando en una sola capa programable.

En un escenario post-USDT, las corporaciones que adopten primero este transporte invisible mantendrán la ventaja competitiva en el mercado de los 8 billones de dólares, transformando un problema de cumplimiento regulatorio en una solución de eficiencia operativa.