-

La moneda pública entra por la app de confianza del día a día.

-

La misma comodidad que facilita pagos también centraliza el rastreo.

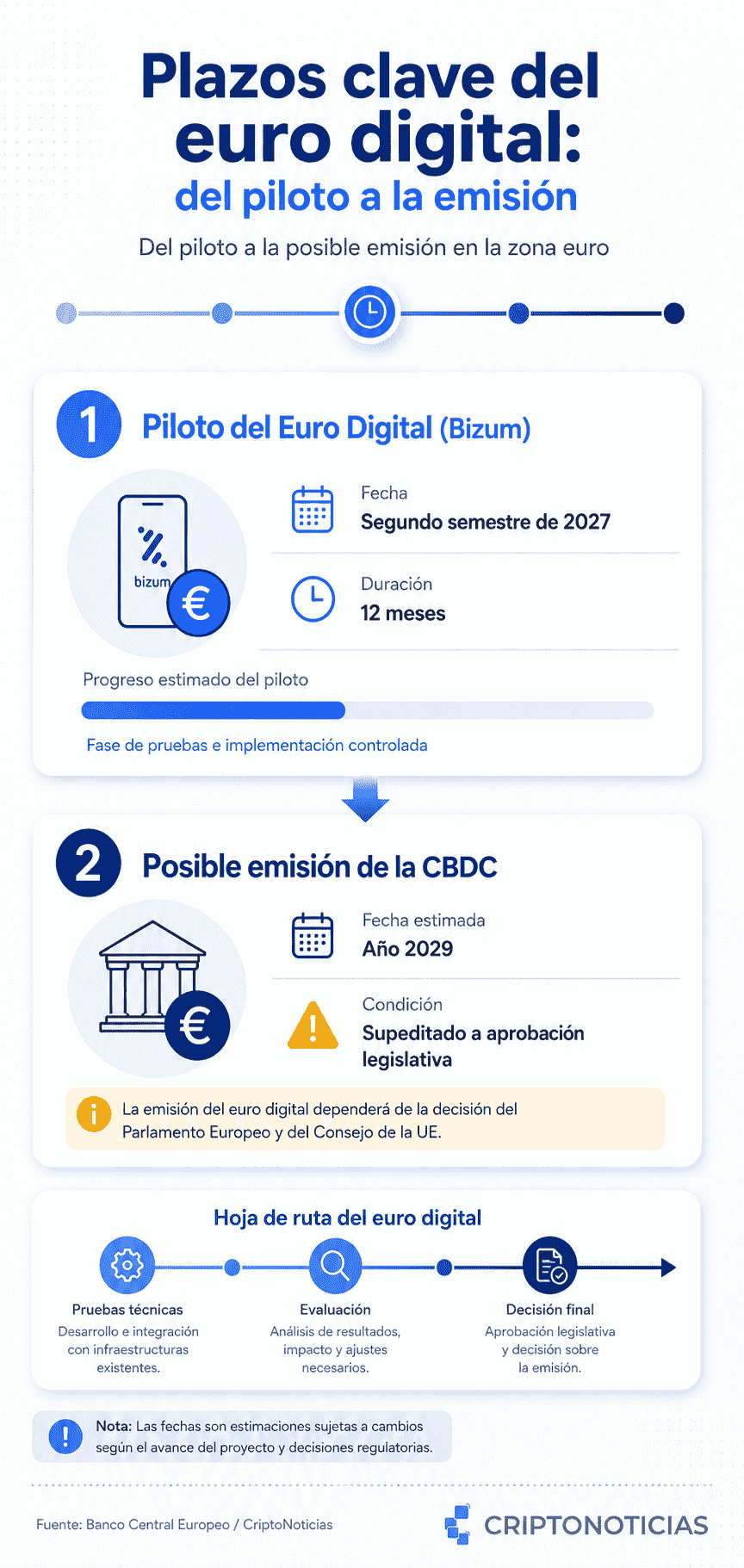

En España, realizar un Bizum para dividir una cuenta o pagar un gasto de último minuto es un hábito financiero cotidiano e invisible para millones de personas. Sin embargo, esta infraestructura de conveniencia móvil se perfila hoy como el escenario estratégico para la futura integración de la nueva moneda digital del Banco Central Europeo (BCE).

La institución de Fráncfort avanza en su hoja de ruta técnica tras seleccionar a 36 proveedores de servicios de pago, entre los que figuran firmas internacionales de la talla de Deutsche Bank, Revolut o Stripe, junto a los representantes españoles Cecabank y Uinku Payments, para evaluar la viabilidad operativa del ecosistema.

Este ensayo, derivado de una convocatoria que atrajo más de 50 solicitudes en el primer trimestre de 2026, busca cimentar las bases de una alternativa pública frente al dominio extranjero en las redes de pagos.

De la app estatal al ecosistema local

El verdadero desafío para una moneda digital de banco central (CBDC, por sus siglas en inglés) no radica realmente en su desarrollo, sino en convencer al ciudadano de usarla.

Experiencias previas, como las ocurridas en China, sugieren que las aplicaciones financieras emitidas directamente por los gobiernos suelen enfrentar una fría recepción pública.

Así que, para usar el euro digital en España, el organismo emisor no apostará por una aplicación móvil desconocida, sino que planea apoyarse en un consorcio local integrado por Bizum, Abanca, Ibercaja, Unicaja, CecaBank y Deloitte.

Al proyectar la integración del euro digital de forma nativa en Bizum, el emisor estatal busca aprovechar una red de confianza que ya cuenta con más de 26 millones de usuarios activos para mitigar la fricción en el aprendizaje tecnológico de la población.

No obstante, esta estrategia traslada el foco del debate hacia la protección de la privacidad. Lo que plantean diversos analistas, entre ellos Marc Vidal, es que la transición hacia el dinero público digitalizado podría institucionalizar y centralizar un rastreo transaccional que los usuarios ya experimentan en las plataformas comerciales, pero ahora bajo la órbita directa del BCE.

El choque entre control y soberanía financiera

El euro digital añade un nivel de registro transaccional que no existe en el efectivo. Si bien el rastreo financiero no es una novedad en el entorno bancario privado, sí implica una centralización de datos bajo la tutela de la banca central que hasta ahora no se aplicaba al dinero público.

Vidal ha manifestado su preocupación al respecto, señalando que la estructura del euro digital podría gestar un escenario de control financiero inédito. Él alerta de los riesgos inherentes a la arquitectura de esta CBDC, entre ellos la pérdida de anonimato y un sistema de vigilancia que califica de «quirúrgica».

Estas alertas se sustentan en las capacidades técnicas que ofrece la programabilidad del dinero, una facultad regulatoria que permitiría imponer límites de tenencia, donde el BCE ya ha simulado escenarios con rangos de entre 500 y 3.000 euros, o incluso aplicar tasas de interés directas sobre los saldos.

Frente a estas críticas, el BCE y las autoridades de la eurozona defienden el proyecto bajo el principio de la soberanía económica regional. El argumento institucional sostiene que el euro digital garantizará la estabilidad financiera de la región frente a gigantes extranjeros y la expansión de stablecoins.

Asimismo, los marcos preliminares de la Comisión Europea aseguran que se implementarán salvaguardas tecnológicas para disociar la identidad de los usuarios de sus patrones de consumo cotidiano, prometiendo un nivel de privacidad equivalente al del efectivo para transacciones de bajo valor que se realicen fuera de línea (offline).

El horizonte de 2029: dos filosofías monetarias

Esta transición técnica y regulatoria se encamina hacia una fecha clave: el año 2029, considerado el horizonte estimado para una potencial emisión oficial. Esta distancia temporal sitúa el debate actual no en una urgencia inmediata, sino en una discusión de principios sobre la naturaleza futura del dinero.

Mientras el bloque institucional promueve el euro digital como la evolución necesaria de la moneda fiat para la era de internet, la comunidad de activos digitales contrapone una visión descentralizada.

La distinción es clave porque mientras Bizum y el euro digital se orientarán a resolver el café diario y los pagos cotidianos dentro del marco estatal, bitcoin opera como reserva de valor a largo plazo.

Para los partidarios de las criptomonedas, el debate no gira en torno a la eficiencia operativa, sino a la libertad de elección. Frente a una moneda digital soberana que nace condicionada por la supervisión regulatoria, los usuarios de bitcoin reivindican la vigencia de su neutralidad por ser un protocolo público, su escasez matemática inalterable y su total independencia de los balances de cualquier banco central.