-

El BCE recibió más de 50 solicitudes para participar en las pruebas del euro digital.

-

El proyecto sigue sujeto a la aprobación del Parlamento Europeo y del Consejo.

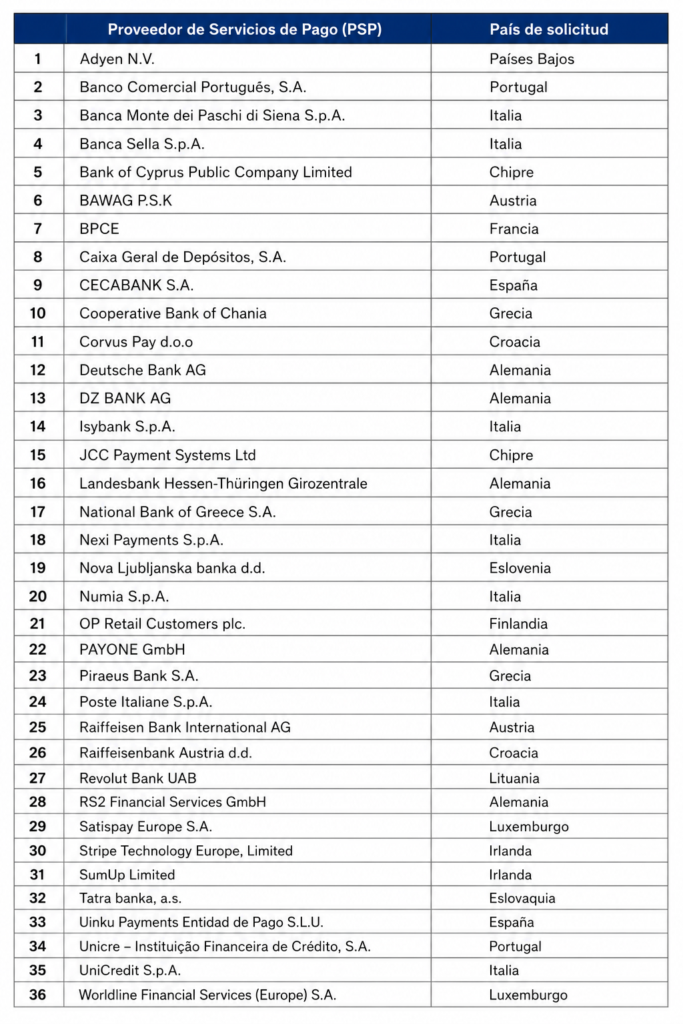

El Banco Central Europeo (BCE) anunció el 14 de julio de 2026 la selección de 36 proveedores de servicios de pago que participarán en el programa piloto del euro digital. La iniciativa, que comenzará en el segundo semestre de 2027 y se extenderá durante 12 meses, busca poner a prueba la infraestructura técnica, los procesos operativos y la experiencia de uso antes de una posible emisión.

Los participantes fueron elegidos entre más de 50 solicitudes recibidas tras la convocatoria lanzada por el Eurosistema en marzo de este año. La selección incluye tanto grandes bancos europeos como Deutsche Bank y UniCredit, como fintechs de referencia internacional como Stripe, Revolut y Adyen.

Según explicó el BCE, durante el piloto se utilizará una versión beta del euro digital que será funcionalmente muy similar a la prevista en el proyecto legislativo, aunque no tendrá estatus de curso legal. Las pruebas se desarrollarán en el BCE y en 19 bancos centrales nacionales, con la participación de empleados de esas instituciones, comercios físicos y electrónicos.

El programa permitirá ensayar pagos entre personas, compras en establecimientos, transacciones por internet, pagos mediante dispositivos móviles e incluso operaciones sin conexión a internet. Algunos proveedores ofrecerán cuentas y servicios de pago a los participantes, mientras que otros facilitarán el cobro del euro digital en comercios.

En este escenario, el miembro del Comité Ejecutivo del BCE y responsable del proyecto, Piero Cipollone, afirmó que el elevado interés del sector financiero demuestra la disposición del mercado para colaborar en el desarrollo del euro digital y fortalecer la infraestructura de pagos europea.

Un proyecto que avanza, pero sigue despertando dudas

Este anuncio representa uno de los avances más concretos desde que el BCE comenzó a estudiar la creación del euro digital hace más de cinco años. La fase de investigación arrancó entre 2020 y 2021 y dio paso posteriormente a la etapa de preparación, mientras que la convocatoria a proveedores se abrió en marzo de 2026.

Aun así, el proyecto continúa condicionado a la aprobación del Parlamento Europeo y del Consejo de la Unión Europea. Si el calendario regulatorio se cumple, el BCE espera estar preparado para una eventual emisión hacia 2029.

Precisamente esa prolongada hoja de ruta ha alimentado el escepticismo de algunos sectores. La situación es comprable conla popular fábula del pastor que repetía una y otra vez que venía el lobo, hasta que sus advertencias dejaron de generar expectativa. De forma similar, el euro digital lleva años acumulando anuncios sobre nuevos hitos y próximas etapas, mientras su lanzamiento efectivo continúa posponiéndose debido a los desafíos técnicos, regulatorios y políticos que aún debe superar.

Las dudas también han llegado al ámbito legislativo. El eurodiputado español Fernando Navarrete Rojas, uno de los principales responsables del expediente en el Parlamento Europeo, ha cuestionado si el euro digital responde realmente a una necesidad del mercado. En distintas intervenciones ha planteado que, si finalmente se aprueba, su uso debería limitarse inicialmente a funciones básicas, priorizando los pagos sin conexión y evitando que compita con las soluciones privadas ya existentes, salvo que estas resulten insuficientes.

A estas reservas se suman las preocupaciones del sector bancario. La Federación Bancaria Europea ha advertido que una adopción masiva del euro digital podría incentivar el traslado de depósitos desde los bancos comerciales hacia el BCE, reduciendo la capacidad de las entidades para conceder créditos y generando riesgos para la estabilidad financiera. Además, el sector reclama un análisis exhaustivo sobre los costos de adaptación tecnológica y los beneficios reales del proyecto.

Entre los grupos que han demostrado descontento también se encuentran los defensores de la privacidad. Tal como reportó CriptoNoticias, Aunque el BCE sostiene que el euro digital ofrecerá protección de los datos personales e incluirá pagos sin conexión similares al uso del efectivo, organizaciones civiles consideran que una moneda digital emitida por un banco central podría facilitar mayores niveles de supervisión sobre las transacciones de los ciudadanos que el dinero físico.

Por ahora y pese a las críticas, la selección de los participantes del piloto confirma que el proyecto continúa avanzando de forma gradual. Más allá de la fecha en que finalmente pueda emitirse, el euro digital se ha convertido en una pieza de la estrategia europea para modernizar los sistemas de pago y responder al avance de las monedas digitales en todo el mundo.

Sin embargo, el desafío para el BCE ya no consiste únicamente en desarrollar la tecnología, sino en convencer a ciudadanos, bancos y legisladores de que la nueva moneda aporta un valor que justifique un proyecto cuyo lanzamiento lleva años anunciándose sin llegar todavía a materializarse.