-

Blanch recuerda que bajo las nuevas reglas todo se rastrea al mover más de 1.000 euros a una wallet.

-

Para el ejecutivo, la ventaja de los exchange es permitir enviar los fondos a una wallet fría.

Hubo un tiempo en que los grandes exchanges de activos digitales operaban en Europa sin pedir permiso. Hoy, el Reglamento para los Mercados de Criptoactivos (MiCA) expulsó a Binance y amenaza a muchos más. El mapa del ecosistema de las criptomonedas en el «viejo continente» se encoge bajo murallas invisibles, y el capital debe elegir si prefiere la seguridad de una plataforma regulada o la autocustodia.

Esta transformación silenciosa no viene definida por un veto político directo, sino por el desgaste financiero de cumplir las reglas. Oriol Blanch, responsable de expansión del exchange regulado Bitvavo, en entrevista exclusiva con CriptoNoticias detalla la naturaleza de este nuevo marco en el que poseer una licencia de manera inicial ya no es una garantía de permanencia.

MiCA no es una licencia para siempre, sino que es una autorización que se tiene que mantener y que tiene un coste mantenerla y vemos que KuCoin en este caso pues no ha podido conservarla. Y bueno, yo creo que esto va a ir cambiando, con cada vez menos competidores fuera de Europa al perder su licencia.

Oriol Blanch.

El filtro continuo: cuando la licencia no basta

Desde la perspectiva de las plataformas locales, el verdadero filtro de MiCA no radica en el examen de entrada, sino en un mecanismo de revisión técnica continua. Las empresas deben presentar informes exhaustivos que demuestren solvencia, estrictas medidas de ciberseguridad y políticas contra el blanqueo de capitales.

Para las firmas globales acostumbradas a operar desde jurisdicciones con exigencias mínimas, este engranaje burocrático puede resultar poco rentable. Como advierte Blanch, la salida de los grandes operadores globales no se detendrá en los nombres actuales.

El panorama que hemos visto con Binance es solo el principio. Yo creo que ahora lo que veremos es todas las plataformas que no cumplan con la normativa van a tener que hacer el comunicado, por lo que seguirán ese camino. Va a seguir pasando. Vamos a ver más plataformas globales que no van a obtener la licencia y otros que no van a poder mantenerla.

Oriol Blanch.

Para el ejecutivo de Bitvavo, el proceso ya tiene un laboratorio como sucede en Países Bajos. Allí, plataformas como Mexc y Bitget ya han recibido comunicados de cese de operaciones. Si el país neerlandés marca el paso, el resto de Europa seguirá en cuestión de meses. Lo que hoy es una realidad en Ámsterdam, mañana lo será en Madrid, París o Berlín.

El pulso entre bancos y exchanges: custodiar o no custodiar

Este escenario restrictivo reduce las opciones en el tablero. Según datos del sector, de las cerca de 200 entidades autorizadas en suelo europeo para ofrecer activos digitales, la gran mayoría corresponde a bancos y brokers; apenas una decena son exchanges puros, y entre ellos, solo Bitvavo tiene una trayectoria netamente europea.

Esta irrupción de los actores financieros tradicionales abre un debate directo sobre la naturaleza original de los criptoactivos y el valor real que se le ofrece al usuario.

La mayoría de los bancos europeos que permiten comprar criptomonedas hoy en día operan bajo un modelo de «circuito cerrado» o semicerrado.

Por ejemplo, BBVA permite la compra y venta de bitcoin y ether (la criptomoneda de la red Ethereum), y ofrece la opción de retirar los fondos a un monedero externo, pero aplica una comisión del 4% por esa operación, lo que en la práctica desincentiva la autocustodia.

CaixaBank, por su parte, comercializa ETP (productos financieros derivados que replican el precio de bitcoin), por lo que el usuario no posee el activo subyacente y, directamente, no puede retirarlo a una wallet privada.

Por lo tanto, el usuario nunca posee las llaves privadas de su dinero. Frente a este choque entre la custodia institucional y el ideal original de Bitcoin, que nació justamente para que cada persona fuera su propio banco sin intermediarios, Blanch expone la paradoja del modelo tradicional.

¿Por qué un usuario va a comprar bitcoin en un banco, cuando supuestamente lo interesante es que tú puedas poseerlo? Y si lo compras en un banco, lo más probable es que tú no lo puedas autocustodiar porque lo están custodiando ellos. Yo creo que aquí está la ventaja de los exchanges, que te dan esa flexibilidad de mover tus bitcoin a una wallet fría, y que el activo te siga perteneciendo a ti.

Oriol Blanch.

La banca también emite: el proyecto Qivalis

En este escenario de transformación, los bancos europeos no se quedan atrás. Un consorcio liderado por CaixaBank, ING, BNP Paribas y otros 37 bancos europeos trabaja en Qivalis (antes conocido como Kybalis), una stablecoin en euros que competirá directamente con USD Coin (USDC) de Circle.

El proyecto, que cuenta con el respaldo de figuras como Sir Howard Davies (ex presidente de la Autoridad de Servicios Financieros del Reino Unido), prevé su lanzamiento para la segunda mitad de 2026. Y Bitvavo ya ha confirmado que está en conversaciones para listarla. La banca tradicional no solo custodia activos, también se prepara para emitir stablecoins propias.

El golpe más silencioso de esta reordenación afecta a las stablecoins. Oriol Blanch anticipa que solo las reguladas, como USDC, sobrevivirán en Europa.

Esto implica la práctica desaparición de Tether (USDT) en el mercado europeo, un shock de liquidez para los millones de traders que operan en pares con esta moneda. Quienes mantengan saldos en USDT en exchanges europeos deberán migrar sus fondos a USDC, a euros o a las futuras stablecoins en euros como Qivalis.

El peaje de la privacidad: la Travel Rule y el fin del pseudoanonimato

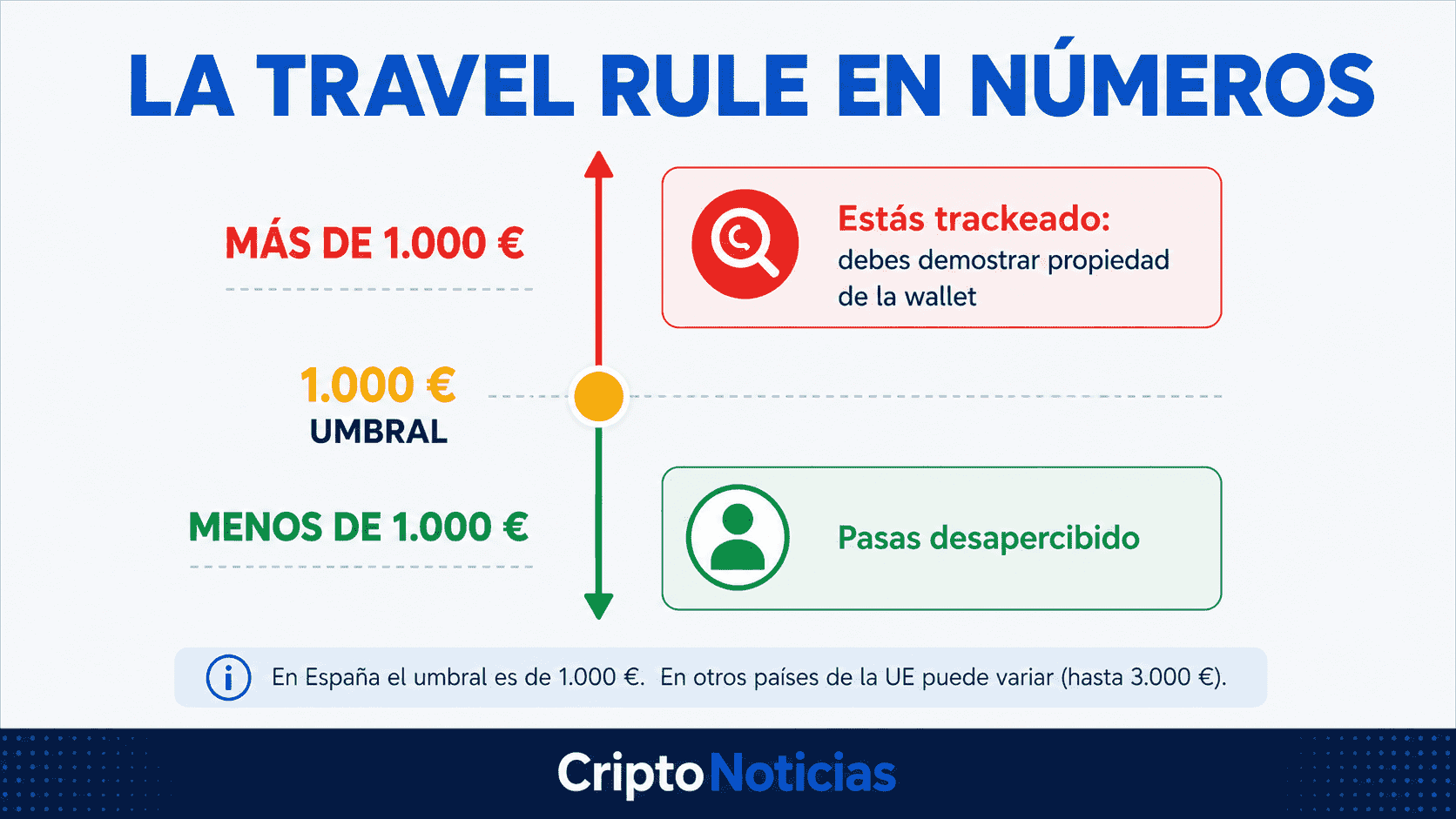

La entrada en vigor pleno de MiCA ha puesto el foco en un cambio que, en realidad, ya estaba en marcha desde finales de 2024. Se trata de la Travel Rule o regla de viaje, una normativa independiente que la UE implementó a través del Reglamento de Transferencias de Fondos (TFR) desde el 30 de diciembre de 2024.

A diferencia de lo que muchos creen, la Travel Rule no se activa solo a partir de cierta cantidad. La normativa europea exige que los exchanges identifiquen al ordenante y beneficiario de todas las transferencias de criptoactivos, sin importar su monto.

Lo que sí tiene un umbral específico es la verificación de wallets propias o monederos autogestionados. Cuando un usuario envía fondos a su propio monedero externo, el exchange está obligado a verificar que esa wallet le pertenece solo si el monto supera los 1.000 euros.

Por debajo de esa cifra, el exchange recopila la información del originante y beneficiario, pero no está obligado a verificar la propiedad de la wallet. Una vez que una dirección ha sido verificada, queda registrada para futuras transacciones, independientemente del token utilizado.

Este mecanismo exige a las plataformas que identifiquen al propietario de cada monedero externo al que se retiren fondos. Es una medida que golpea directamente el pseudoanonimato que durante años fue señal de identidad del ecosistema de los activos digitales.

El choque entre el control estatal y la libertad financiera del usuario se vuelve evidente con un umbral muy claro. En España, siguiendo el estándar europeo de 1.000 euros recomendado por el GAFI, si el usuario mueve menos de 1.000 euros hacia su monedero privado, el exchange recopila sus datos pero no verifica la propiedad de la wallet; si supera ese límite, está obligado a demostrarle al exchange que esa wallet de criptomonedas externa le pertenece. Sobre este control, Blanch reflexiona.

Estamos hablando que se pierde mucha privacidad, no, ya el usuario deja de pasar desapercibido y básicamente todo pasa a estar trackeado. Y por una parte estamos sacrificando mucha privacidad y libertad de mover tus fondos sin que nadie se entere, pero por otro lado también se está creando mucha más seguridad para el usuario.

Oriol Blanch.

El golpe silencioso: la desaparición de USDT

Para el inversor minorista, el cambio es significativo. Si tiene sus bitcoin y criptomonedas en Binance, KuCoin, Mexc o Bitget, ya tuvo que haber migrado sus fondos a un exchange regulado o a su propia wallet autocustodiada.

Quienes no lo hayan hecho, podrían ver sus activos bloqueados o sujetos a procedimientos de reclamación inciertos. La recomendación de Blanch para seguir el paso de las licencias MiCA es estar atento a los comunicados, planificar la salida con tiempo y diversificar.

En todo caso, Europa avanza hacia un escenario sin precedentes donde el dinero programable ya no pertenece a los foros de criptografía, sino a los despachos institucionales y las alianzas bancarias. Más que una regulación, lo que vive el continente es una separación de aguas forzada.

Con las murallas de MiCA consolidadas, el tablero queda dividido: de un lado, una masa de usuarios tradicionales que operarán bajo el cobijo del estándar bancario; del otro, una resistencia que probablemente se refugiará aún más en la clandestinidad técnica para preservar la esencia con la que nació este protocolo.

La tensión principal permanece abierta: ¿puede la regulación convivir con el espíritu original de Bitcoin sin sofocarlo? La respuesta de Europa parece inclinarse hacia el primer término. El tiempo dirá si el péndulo, en algún momento, vuelve a oscilar hacia la descentralización.