-

Quien no declare, tendrá que atenerse a multas que van desde los 5.000 euros.

-

Hay otros dos modelos que obligan a declarar a exchanges y otros proveedores de servicios.

España ha sido el país europeo donde más se han dado aproximaciones para regular a bitcoin (BTC) y el resto del ecosistema. Ahora llegó la esperada obligación de informar sobre las criptomonedas que sus ciudadanos tengan en el extranjero, que se enmarcará en un nuevo modelo de declaración de impuestos.

En imagen y semejanza al cuestionado Modelo 720, el Ministerio de Hacienda de España está por presentar el Modelo 721. Esta declaración informativa de los bienes de una persona en el extranjero ahora se extrapola a los activos digitales, bajo la promesa de multar a quien no se apegue a la ley.

El Modelo 720 es una declaración informativa que entró en vigencia en 2012, de la mano del exministro de Hacienda, Cristóbal Montoro. En él, se obliga a los españoles a declarar sus bienes fuera del país e impone sanciones importantes a quienes no lo hagan.

De acuerdo con el medio local VozPópuli, el Modelo 721 obliga a los dueños de criptomonedas a presentar el formulario informativo en el lapso de los primeros tres meses del año. Se trata de los inversionistas que tengan saldos mayores a 50.000 euros en activos digitales, dispuestos en proveedores de servicios (wallets o exchanges) que no residan en España.

Quien incumpla, tendrá que atenerse a multas cuantiosas. El hecho de no informar sobre las tenencias de criptomonedas en el extranjero, puede costar un importe de 5.000 euros por cada dato, o conjunto de ellos, de cada moneda virtual que hubiera debido incluirse en la declaración. Lo mismo ocurre para quien haya informado erróneamente sobre su dinero.

En el caso de que una persona declare fuera del lapso establecido o por los medios no aprobados por Hacienda, el importe de la multa será de 100 euros por cada dato o conjunto de datos referidos a cada moneda virtual, con un mínimo de 1.500 euros. Este régimen sancionatorio ya se ha visto, como se dijo, en el Modelo 720.

El 721, además de obligar a bancos, cajas, aseguradoras y entidades públicas a declarar, añade a un sector que todavía está en crecimiento en ese país, a pesar de que la penetración de bitcoin ha dado de qué hablar en España.

Modelo 720, ¿por ser anulado?

La llegada del artículo 721 se da en momentos en que el 720, que arrastra un expediente abierto en la Comisión Europea contra España, será objeto de pronunciamiento por parte del Tribunal de la Justicia de la Unión Europea (TJUE) este mismo mes de enero. Se especula que una decisión del árbitro pudiera derivar en la anulación del cuestionado ordenamiento.

Y es que, en septiembre, el abogado general de la Unión Europea, Saugmandsgaard Øe, rechazó las multas del Modelo 720, calificándolas de «contrarias» al Derecho de la Unión.

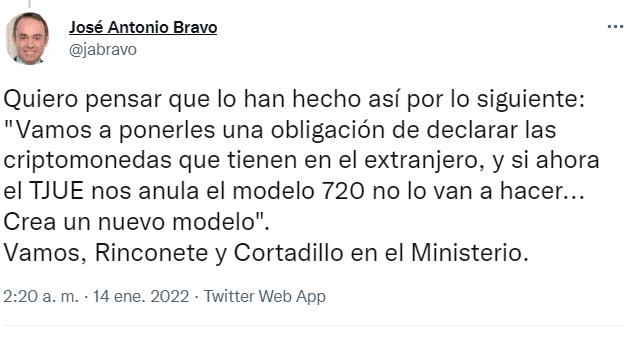

Para José Antonio Bravo, economista tributario, la jugada de Hacienda es sencilla: «Vamos a ponerles una obligación de declarar las criptomonedas que tienen en el extranjero, y si ahora el TJUE nos anula el modelo 720, no lo van a hacer… Crea un nuevo modelo (721)».

Otros modelos, dirigidos a PSAV

Además del 721, Hacienda está por presentar otros dos modelos tributarios que van dirigidos a los proveedores de servicios de activos virtuales (PSAV). Se trata de los Modelos 172 y 173, que enmarcan a empresas que residan en España y sean clave en el comercio y tenencia de criptomonedas.

Se habla de creadores de monedas, exchanges, monederos digitales y demás operaciones que empresas ejecutan desde el suelo español, sin importar desde dónde exactamente o la ubicación de las monedas y sus dueños.

En detalle, el Modelo 172 exige la declaración de saldos en monedas virtuales. Se trata, según VozPópuli, de los saldos que mantienen los titulares de monedas virtuales, a cargo de quienes proporcionen servicios en nombre de terceros para salvaguardar claves privadas. También se incluyen otros proveedores.

Y el 173, establece la obligación de informar todas las operaciones que ejecute una empresa ligada a bitcoin, tanto en España como en el exterior. La adquisición, transferencia, permuta y transmisión, así como cobros y pagos en esos activos, son parte de lo que hay que declarar.

los Modelos de Hacienda / Fuente: Economia3

Esto se hará con relaciones nominales de los operadores. Ubicación de domicilio, número de identificación fiscal, clase y cantidad de monedas virtuales y la fecha de la operación, son también datos a proporcionar al Estado.

Aprobados por Orden Ministerial

De acuerdo con Vozpópuli, los Modelos serán aprobados vía Orden Ministerial, una vez que el Reglamento de desarrollo entre en vigencia, tras haber sido aprobado en audiencia pública.

Estas nuevas regulaciones, vale destacar, parten de la Ley de la Lucha contra el Fraude Fiscal. En CriptoNoticias publicamos hace poco que esta legislación pone en desventaja a los exchanges y operadores locales, frente a los extranjeros, que no tienen compromiso fiscal en ese país.

El hecho es que España, de nuevo, camina el sendero de las regulaciones por sí solo y sin una guía clave. Allí no existe alguna definición jurídica para las criptomonedas, ni tampoco hay una directiva clara para regular a bitcoin, más allá de la ley MiCA y el registro de proveedores de servicios ante el Banco Central.

Por eso, más allá de querer darle marco legal, la intencionalidad del gobierno español parece estar centrada en la vigilancia, bajo la excusa de presuntos delitos que se comenten con estos activos.

El economista Bravo así lo sugiere: «la Hacienda española somete a mayor vigilancia a los tenedores de criptomonedas que ningún país de la OCDE. Parece que quieren ser pioneros en la persecución. Creo que el negocio va a ser montar una oficina de expatriación».