-

Aunque aún es posible llevar una vida con dinero en efectivo, la mayoría elige pagos electrónicos.

-

La herramienta de control más eficiente no la impone el Estado; la elige el individuo.

Un cliente entra a la verdulería del barrio, elige lo que necesita y llega a la caja. Tiene un billete en el bolsillo, pero no lo saca. Apoya el teléfono, escanea el código QR de Mercado Pago y en dos segundos la compra está paga.

No lo hace por imposición estatal, sino porque es lo más cómodo. Esa escena, repetida millones de veces por día, es la que terminó construyendo en Argentina algo que ningún gobierno se atrevió a decretar.

Argentina fue pionera en América Latina en la adopción de bitcoin (BTC) y en la defensa de un dinero soberano, resistente a la censura y difícil de rastrear.

Algunos años después, la paradoja es incómoda: la vida financiera cotidiana pasa casi por completo por billeteras virtuales, tarjetas y cuentas bancarias, cada una identificada y trazable.

El resultado es un sistema que registra quién le paga a quién, cuándo y por cuánto. Y lo construyó, sobre todo, la comodidad del propio usuario.

El punto de fondo es ese: para vigilar los flujos de dinero, el Estado argentino ya no necesita una CBDC. La infraestructura de rastreo existe, funciona y crece todos los días.

Por qué el QR y las tarjetas le ganan al efectivo

La razón no es un misterio: pagar con QR, débito, crédito o prepagas resuelve fricciones operativas que el efectivo no puede. No hay que cargar billetes, no se depende de que el comercio tenga cambio, la operación queda registrada para el propio usuario y el pago es instantáneo a cualquier hora.

A eso se suma un incentivo económico directo. Los comercios y las billeteras virtuales ofrecen descuentos y reintegros para quien paga por estos medios, además de la posibilidad de abonar en cuotas o con pago diferido. En la práctica, muchas veces pagar en efectivo sale más caro que pagar con el teléfono.

El argumento decisivo, sin embargo, es la inflación. Las billeteras virtuales remuneran automáticamente el saldo: invierten el dinero ocioso en fondosmoney market que rinden a diario, de modo que los pesos guardados en la app no se devalúan tan rápido como los que se tienen en la mano.

Mientras el efectivo pierde poder de compra minuto a minuto, el saldo digital, al menos, corre detrás de la inflación. Para el usuario argentino, dejar la plata en el billete es asumir una pérdida segura.

Un «peso digital» de facto, sin decreto ni ley

Multiplicado por millones, ese cálculo cotidiano produce un cambio cultural consumado. Según datos de Coelsa, la empresa que administra la red de pagos, cada argentino tiene en promedio 8 cuentas abiertas, cuatro bancarias y cuatro virtuales. El 72% de los usuarios financieros —27 millones de personas— combina banco y billetera virtual; solo 8 millones usan exclusivamente una cuenta bancaria (CBU) y apenas 2 millones, una virtual (CVU).

En 2025, las transferencias inmediatas crecieron 20% y los pagos con QR, 85%. El 65% de las cuentas abiertas ese año correspondió a menores de 35 años. «La adopción digital dejó de ser una tendencia para convertirse en un hábito cotidiano», señala el informe de Coelsa.

Cada una de esas operaciones deja huella. A diferencia del efectivo, una transferencia o un pago con QR queda asociado a una identidad verificada mediante los procesos de identificación (KYC) que exigen bancos y fintechs. En la práctica, Argentina ya opera un «peso digital» de facto: no lo emitió un banco central, pero produce el mismo subproducto que se le teme a una CBDC, la trazabilidad total.

Milei contra las CBDC: el rechazo que no hace falta

El discurso oficial va en sentido contrario. El gobierno del presidente Javier Milei desestimó el proyecto de peso digital heredado de la gestión de Sergio Massa.

En noviembre de ese 2024, durante el Meta Day, Milei profundizó su rechazo a las CBDC. Sostuvo que el «monopolio de la moneda» se estaba resquebrajando y pidió que el dinero digital «se mantenga en el sector privado». También calificó a los bancos centrales de «la mayor estafa de la historia de la humanidad».

Un monopolio histórico que la tecnología está resquebrajando es la moneda, porque los individuos del mundo se cansaron del señoreaje impuesto a dedo por burócratas de turno y comienzan a usar medios de cambio autónomos del poder central, pero aún así confiables, como son las criptomonedas.

Javier Milei, presidente de Argentina.

Aquí aparece la tensión. El Gobierno rechaza la moneda digital estatal —la herramienta que la comunidad bitcoiner asocia con la vigilancia y el control—, pero ese rechazo no altera la capacidad de rastreo que ya existe. La CBDC sería una vía directa de monitoreo; el entramado de bancos y fintechs privadas es una vía indirecta, más fragmentada, pero con un alcance comparable sobre la vida financiera del ciudadano.

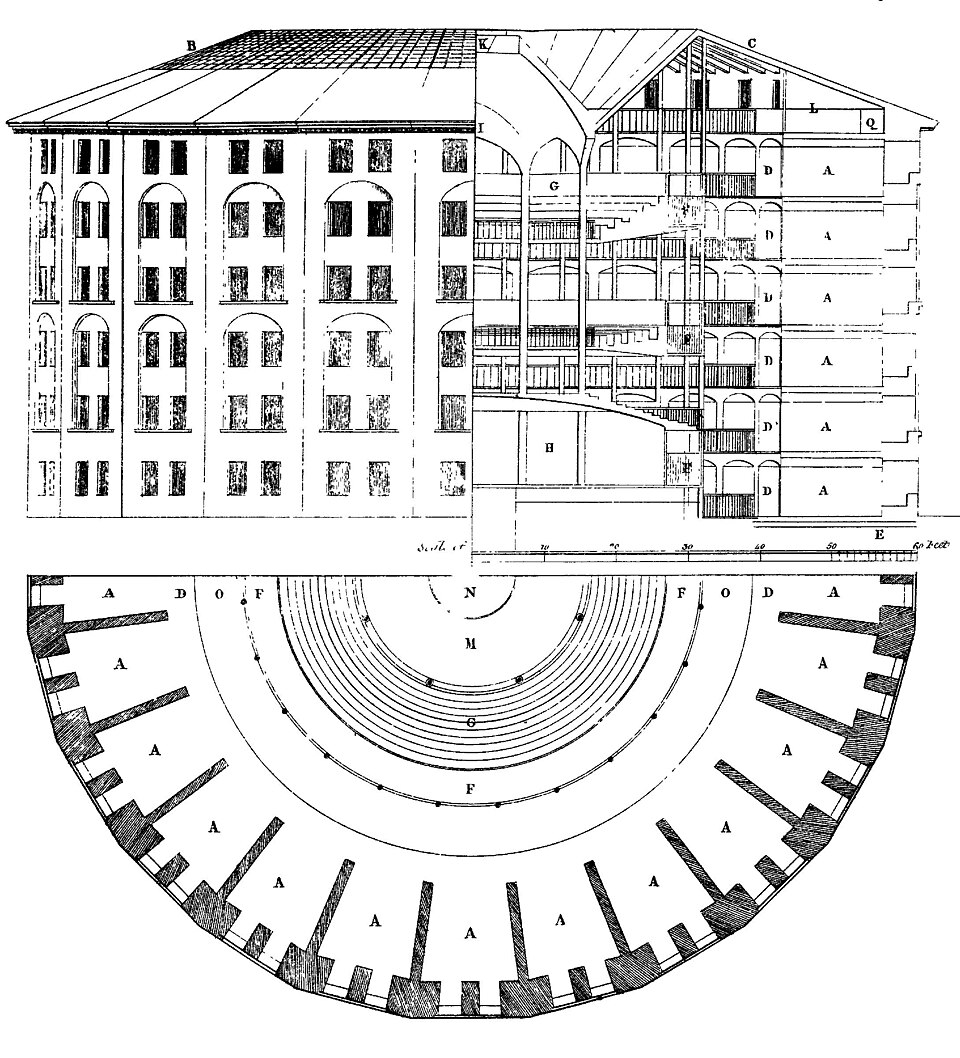

El panóptico que nadie impuso

Conviene una precisión técnica antes de estirar la metáfora. El sistema argentino de cuentas no es una CBDC: el dinero es pasivo de bancos privados, no del banco central; el registro está repartido entre múltiples entidades y no en un libro contable único y estatal. La diferencia importa y no debe borrarse.

Pero el efecto observable converge. En el panóptico que imaginó Jeremy Bentham y reinterpretó Michel Foucault, el poder no vigila celda por celda: basta con que exista la posibilidad de ser observado para que la conducta se ordene sola.

La trazabilidad total no exige una torre central de vigilancia; le alcanza con que casi todo el dinero circule por rieles identificables.

Lo particular del caso argentino es que ese panóptico no se impuso: se adoptó. Frente a la incomodidad del efectivo, el usuario eligió una y otra vez la conveniencia del pago instantáneo.

La privacidad y la soberanía monetaria —las banderas que hicieron a Argentina pionera en bitcoin— quedaron subordinadas a la practicidad.

Efectivo y autocustodia: la salida que casi nadie toma

La alternativa sigue existiendo. Es legalmente posible (todavía) llevar una vida en Argentina con dinero no trazable (por ejemplo, con dinero en efectivo y bitcoin en autocustodia, sin intermediarios ni registro).

Pero los datos de adopción muestran que esa no es la opción predominante, y el propio ecosistema «cripto» empuja en dirección contraria: hacia la custodia y la bancarización. Por ejemplo, el Banco Central (BCRA) evalúa habilitar a los bancos a operar con criptoactivos.

Incluso el dinero soberano por diseño se está integrando a los rieles trazables. Y buena parte de la «adopción cripto» argentina que tanto se celebra ocurre sobre stablecoins custodiadas en exchanges, no sobre autocustodia. Es adopción de dólar digital o de exposición al precio de bitcoin dentro de un exchange, no de dinero soberano y descentralizado.

El debate global sobre las CBDC seguirá abierto. Pero el caso argentino sugiere que la herramienta de control más eficaz no siempre es la que el Estado construye. A veces es la que el ciudadano elige, descarga y usa todos los días.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.