-

El crédito privado es una industria multimillonaria construida sobre cimientos débiles.

-

Varios fondos de inversión en crédito privado están impidiendo retirar dinero.

Hay señales evidentes de una crisis en plena formación. Y no nos refirmos aquí a la crisis del precio del petróleo, ni a algo relacionado con la guerra en Irán. Es una crisis que está creciendo, para la mayoría, en silencio. Una crisis que pasa desapercibida, pero que si continúa su curso será evidente para todos.

Es la crisis del crédito privado, una industria que ya supera los 2 billones de dólares estadounidenses (monto que se ha duplicado en los últimos 5 años) y estaría construida sobre cimientos muy poco sólidos.

CriptoNoticias ha reportado ayer, 24 de marzo de 2026, que los inversionistas en el fondo Apollo —que se enfoca, precisamente, en el crédito privado— están actualmente restringidos para retirar la totalidad de su capital. Horas más tarde se conoció que algo similar ocurría con la empresa financiera Ares.

Pero no es un evento aislado ni tan reciente. El 13 de marzo, Iñaki Apezteguía, autor invitado de este portal informativo, se preguntaba: «¿Se cae el crédito privado en Estados Unidos?». En su análisis, el empresario mostraba cómo gigantes financieros de la talla de Cliffwater y BlackRock también están sufriendo esta crisis.

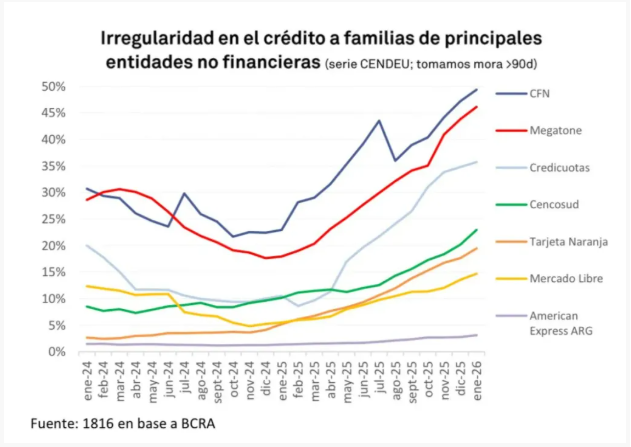

Y Latinoamérica no está libre rde este problema. En el último mes, la prensa argentina, por ejemplo, ha estado reportando cómo familias y PYMEs están cada vez más endeudadas, principalmente con fintechs que otorgan créditos a quienes los bancos tradicionales suelen rechazar (por considerarlos prestatarios con poca solvencia). Esta situación, de incrementarse, golpeará indefectiblemente a las empresas prestamistas.

Dicho todo esto, pasemos a resumir en 5 puntos clave todo lo necesario para entender qué es esta crisis del crédito privado que se está gestando, cómo empezó y cuáles podrían ser sus consecuencias a futuro.

1. El crédito privado: un mercado que creció en las sombras

Para entender la crisis que se avecina, primero hay que entender qué es el crédito privado y quiénes participan en él.

Por un lado están los inversionistas: fondos de pensiones, aseguradoras, family offices y grandes gestoras como Blackstone, Ares o Apollo.

Pero no solo ellos. En los últimos años, el mercado de crédito privado se abrió también a inversores individuales que buscaban rendimientos superiores a los de los depósitos bancarios o los bonos tradicionales.

Es exactamente el caso que CriptoNoticias reportó ayer y que se comenta al inicio de este texto: inversores del fondo Apollo están actualmente impedidos de retirar la totalidad de su capital. Son personas que pusieron sus ahorros en un vehículo financiero —que le presta dinero a otras personas o empresas— para obtener rendimientos y hoy no pueden acceder a su dinero completo.

A diferencia de comprar acciones o bonos en bolsa, todos estos inversores prestan su dinero sin pasar por bancos ni mercados regulados, a cambio de rendimientos más altos. La contrapartida es que ese dinero queda inmovilizado: no hay mercado secundario líquido donde vender la posición si se necesita salir.

Por otro lado están los prestatarios: empresas medianas que no acceden al crédito bancario tradicional, y también —en el segmento más frágil del sistema— consumidores de baja solvencia que financian compras cotidianas a través de fintechs y esquemas de «comprá ahora, pagá después». Son quienes reciben el dinero y asumen la deuda.

El problema es que ese modelo funcionó mientras el dinero era barato y los inversores no necesitaban recuperar su capital. Cuando las condiciones cambian, la debilidad estructural queda expuesta por ambos lados: los prestatarios más débiles empiezan a no poder pagar, y los inversores que quieren salir descubren que no pueden hacerlo sin asumir pérdidas significativas. Cuando muchos intentan salir al mismo tiempo, la burbuja explota.

2. Los fondos más grandes ya empezaron a cerrar la puerta

Lo que hasta hace poco era una advertencia teórica tiene nombre, apellido y cifras concretas.

Uno de los ejemplos dados por Apezteguía en el mencionado análisis es el de Cliffwater Corporate Lending Fund (CCLFX), uno de los fondos de crédito privado más grandes de Estados Unidos, con 32.500 millones de dólares bajo gestión. Este fondo prometía a sus inversores la posibilidad de retirar capital cada tres meses, con un tope del 5% trimestral.

Las solicitudes llegaron al 7% —algunos reportes hablan del 14%—, rompieron ese límite y el fondo tuvo que liquidar activos de urgencia con ofertas que llegaron a un 10% por debajo del valor que ellos mismos declaraban.

No es un caso aislado. Blue Owl detuvo retiros por completo en uno de sus fondos. FS KKR recortó su dividendo un 25% a finales de 2025. Blackstone registró retiros récord. BlackRock (la empresa gestora de activos más grande del mundo) tuvo que frenar las salidas masivas en su fondo HLEND: los inversores pidieron retirar 1.200 millones de dólares y la gestora decidió pagar solo 620 millones, el máximo contractualmente permitido.

El analista Chris Irons, que escribe bajo el pseudónimo Quoth the Raven, documentó además el caso del Stone Ridge Alternative Lending Risk Premium Fund (LENDX), un fondo que compra préstamos originados por fintechs como Affirm, LendingClub y Upstart. Cuando los inversores quisieron salir, Stone Ridge informó que solo podría atender alrededor del 11% de las solicitudes de reembolso.

El mecanismo funciona mientras nadie entra en pánico. Cuando lo hacen, la iliquidez de los préstamos subyacentes se vuelve un problema sin solución rápida.

3. El crédito barato infló activos, no productividad

La mecánica de fondo la describe con precisión el analista y escritor financiero Charles Hugh Smith. Tal como CriptoNoticias reportó, el crédito puede crearse en cantidades virtualmente ilimitadas con unos pocos clics, pero las inversiones productivas crecen de forma incremental, lenta y costosa.

Ese exceso de crédito que no puede absorberse en proyectos nuevos termina en activos existentes: viviendas, acciones, negocios ya construidos.

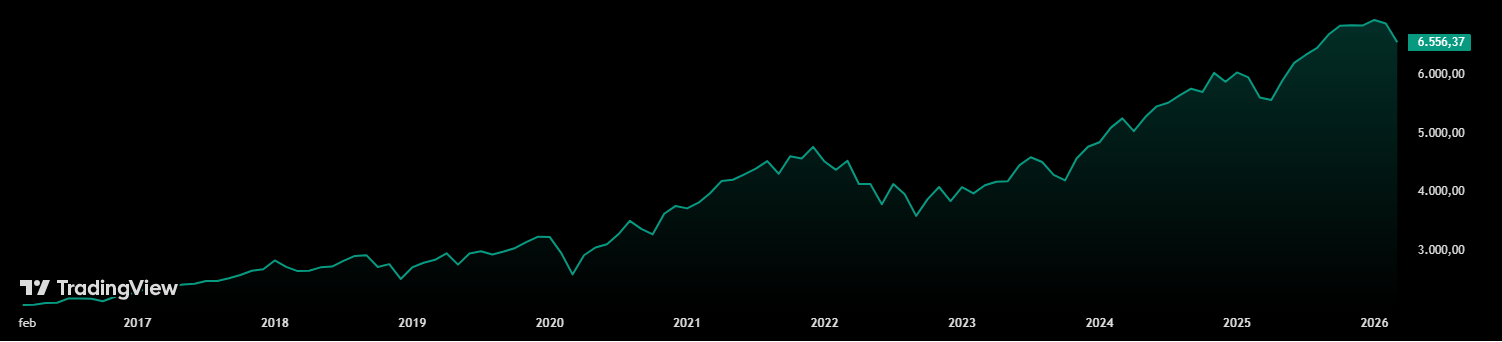

Smith ofrece dos datos que ilustran la distorsión. Si el índice S&P 500 hubiera crecido en línea con el PBI desde la crisis de 2008, hoy estaría en torno a los 3.450 puntos, no en los 6.500 actuales.

Y si el precio de la vivienda en Estados Unidos hubiera seguido la inflación, dice Smith que valdría un 40% menos de lo que vale hoy. No son anomalías menores: son la huella de décadas de crédito mal asignado.

El resultado es una espiral: más crédito eleva el precio de los activos, los activos más caros sirven de colateral para tomar más crédito, y vuelta a empezar.

Mientras tanto, los que más se benefician son los que ya tienen más patrimonio, porque acceden al dinero más barato y pueden comprar lo que los demás no pueden pagar.

La advertencia converge con el análisis del economista Richard Bookstaber, reconocido por haber anticipado dinámicas clave de la crisis de 2008. Bookstaber describe el sistema financiero actual como «estrechamente acoplado»: un fallo local puede escalar a un colapso global. Y el eslabón más débil, dice, es exactamente el crédito privado.

4. La IA y el «compre ahora, pague después» aceleran el problema

Hay dos detonantes específicos que varios de los analistas aquí reportados señalan con precisión.

- El primero es la inteligencia artificial. Aproximadamente el 19% del dinero prestado en el mercado de crédito privado está dirigido a empresas de software que hoy sufren directamente por el avance de la IA. Un análisis de UBS estima que eso podría generar hasta 120.000 millones de dólares en impagos adicionales para finales de 2026, con una tasa de incumplimiento que en un escenario extremo podría alcanzar el 15%.

- El segundo detonante es el crédito al consumo de baja calidad. El segmento de «compra ahora, paga después» (BNPL, por sus siglas en inglés). El analista Irons es directo en su diagnóstico: las empresas están prestando a consumidores que no tienen liquidez para cubrir gastos básicos al contado o que ya agotaron las vías de crédito más convencionales.

El problema no es exclusivamente estadounidense. En Argentina, según datos de la consultora Zentrix, 6 de cada 10 hogares tomó deuda para gastos cotidianos en los últimos seis meses. La fintech UALÁ enfrenta impagos en más del 40% de los préstamos otorgados. Otras fintechs locales muestran indicadores similares. El experimento del «crédito para todos» podría estar llegando a su fin.

5. ¿Cómo se comportará bitcoin en esta crisis?

La pregunta inevitable para los lectores de CriptoNoticias es qué implica todo esto para bitcoin (BTC). La respuesta honesta tiene dos partes.

La primera es la correlación de corto plazo. Desde la pandemia de 2020, bitcoin ha demostrado una correlación significativa con los mercados tradicionales. En episodios de estrés financiero agudo, los inversores venden lo que pueden vender, y bitcoin —al ser uno de los activos más líquidos del mundo— suele estar entre las primeras posiciones que se liquidan.

Un desapalancamiento forzoso en el crédito privado probablemente arrastrará a bitcoin hacia abajo en la fase inicial. Si esta hipótesis es acertada, el criptoinvierno actual no habría terminado, todavía. Y podría ser la explosión del crédito privado el catalizador que lleve a bitcoin al fondo del ciclo, en precios mucho menores a los actuales.

Pero, bitcoin también tiene una notable capacidad de recuperación rápida. Por eso, la segunda parte de la respuesta apunta en dirección opuesta. Iñaki Apezteguía lo sintetiza con claridad: bitcoin ofrece exactamente lo que el crédito privado no puede dar, que es liquidez global las 24 horas, los 7 días de la semana. Y lo hace sin intermediarios que puedan cerrar la puerta ni contratos que atrapen al inversor en sectores obsoletos cuando el mercado se pone nervioso.

La paradoja más ilustrativa del momento es señalada por Apezteguía: mientras BlackRock frena retiros en su fondo de crédito privado tradicional, al mismo tiempo potencia su fondo tokenizado BUIDL llevándolo a Uniswap. El gestor de activos más grande del mundo está apostando en dos direcciones simultáneas, y eso dice algo.

Por lo tanto, podría esperarse que bitcoin reaccione a la baja en un primer momento y luego el mercado entienda sus ventajas y su precio se dispare. También podrían destacarse, según Apezteguía, algunas criptomonedas relacionadas con la industria de la tokenización (pues los préstamos descentralizados son una de las áreas de esta industria).

Bitcoin tiene todo para brillar (pero no atravesará la crisis sin dolor)

Charles Hugh Smith escribió que el miedo escala mucho más rápido que la codicia. Es una observación simple, pero describe con precisión lo que viene si esta crisis se profundiza: no una caída ordenada sino una estampida.

En las estampidas, el primero en llegar a la salida es el que sale entero. El crédito privado tiene la puerta bloqueada. Bitcoin, con todos sus defectos y su volatilidad, al menos tiene la puerta abierta las 24 horas del día, los 7 días de la semana.

Bitcoin nació, precisamente, de una crisis de confianza: la de 2008. Si la crisis del crédito privado escala hasta sacudir los mercados tradicionales, la pregunta que millones de ahorristas van a hacerse es la misma que se hicieron hace diecisiete años, pero con una diferencia importante: esta vez, la alternativa ya existe, ya tiene precio, ya tiene liquidez y ya tiene historia.

El sistema que prometía rendimientos seguros está mostrando sus pies de barro. Bitcoin podría ser el gran beneficiado de esa revelación.