-

La "deuda en la sombra" oculta riesgos financieros fuera de los balances de las tecnológicas.

-

Seguros contra impago de las tecnológicas suben por dudas sobre el retorno de inversión en IA.

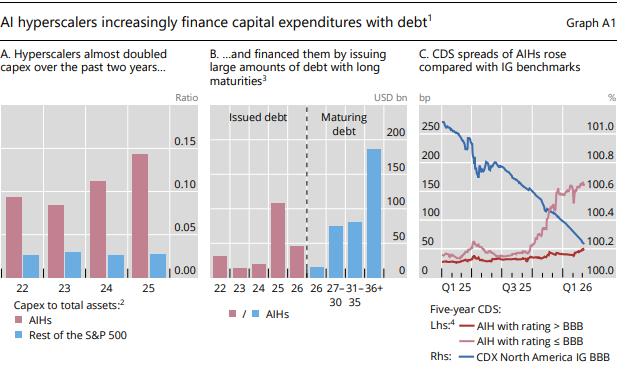

El Banco de Pagos Internacionales (BIS) hizo un análisis profundo sobre cómo los gigantes tecnológicos de Estados Unidos —Amazon, Alphabet (Google), Microsoft, Meta y Oracle— están financiando la construcción masiva de centros de datos necesarios para la inteligencia artificial (IA).

Estas grandes empresas, conocidas como hyperscalers, han llevado su gasto de inversión en la nueva tecnología a niveles que superan su flujo de caja habitual, obligándolas a depender cada vez más del mercado de deuda.

Según el documento, durante el año 2025 la emisión bruta de bonos corporativos (instrumentos de deuda emitidos por estas firmas para financiarse) alcanzó una cifra récord, superando los 100.000 millones de dólares.

Se trata de una deuda que no se establece a corto plazo, pues la mayoría de los bonos tienen vencimientos de más de cinco años, lo que permite a las empresas asegurar el financiamiento para proyectos de construcción de infraestructura que tarda varios años en completarse. Se trata de un tiempo que coincide con los tiempos de construcción de un centro de datos de IA (5–10 años).

Sin embargo, este endeudamiento visible es solo una parte de la historia. Para evitar que sus balances financieros se vean sobrecargados de deudas, las tecnológicas han perfeccionado métodos de financiamiento alternativos que ocultan el riesgo real ante los ojos de los inversores.

«Endeudamiento en la sombra» y estructuras fuera de balance

El mecanismo principal que están utilizando estas empresas es lo que el BIS denomina shadow borrowing o préstamo en la sombra. Este sistema funciona mediante la creación de entidades legales separadas, como empresas conjuntas (joint ventures) o vehículos de propósito especial, que son los encargados de comprar o desarrollar los centros de datos.

En este esquema, la tecnológica suele tener una participación minoritaria en la propiedad, pero se compromete mediante acuerdos de compra de capacidad (offtake agreements); o contratos de arrendamiento operativo a largo plazo. Esto significa que, en lugar de pedir dinero prestado directamente para comprar servidores, la empresa promete pagar una «cuota» mensual durante años por el uso de esos servidores.

Desde el punto de vista económico, estos acuerdos funcionan exactamente como una deuda: es una obligación de pago fija a futuro. No obstante, contablemente permite a las empresas sustituir un gasto de capital inmediato (Capex) por gastos operativos distribuidos en el tiempo (Opex), manteniendo gran parte de los pasivos fuera de sus balances principales.

La deuda que adquieren las tecnológicas, a través de estos vehículos especiales, es financiada mayoritariamente a través de colocaciones privadas de capital. Tal como explica el BIS, los participantes en este mercado son, por lo general, fondos de crédito privado y otros inversores institucionales como las compañías de seguros.

Para que este modelo sea atractivo, las deudas suelen contar con el respaldo de los activos (los propios centros de datos) y con garantías contractuales firmadas por las tecnológicas. Esto permite que, en muchos casos, la deuda de estos vehículos obtenga una calificación de «grado de inversión» debido a la solidez crediticia de la empresa tecnológica que está detrás del contrato de arrendamiento.

Ya hay señales de alerta en el mercado

A pesar de la sofisticación de estas estructuras, el mercado ha comenzado a mostrar señales de nerviosismo. El BIS reporta que debido al endeudamiento, los diferenciales de los Credit Default Swaps (CDS) —contratos que protegen contra el impago de deuda— han aumentado significativamente para las tecnológicas de IA.

De hecho, según datos de la agencia Reuters, desde noviembre de 2025 a enero de 2026, el coste de los CDS (como por ejemplo el de Oracle) ha subido hasta un 200%.

En ese sentido, vale recordar que los CDS funcionan como un termómetro de la confianza, pues cuando el precio de estos seguros sube significa que el mercado percibe un mayor riesgo de impago o insolvencia.

Por tanto, en el contexto de la infraestructura para IA, este aumento en los diferenciales de los CDS genera incertidumbre sobre si las masivas inversiones en centros de datos realmente generarán las ganancias necesarias para cubrir los préstamos.

Este encarecimiento del riesgo tiene los siguientes efectos directos en los créditos privados:

- Presión en la refinanciación: Si los CDS siguen subiendo, los vehículos de «financiamiento en la sombra» enfrentarán mayores costos cuando intenten renovar sus líneas de crédito, lo que genera tensiones de liquidez.

- Vínculos de riesgo: Dado que los fondos de crédito privado y las aseguradoras son los principales compradores de esta deuda, un aumento en el riesgo percibido puede provocar que estos inversores retiren su capital (redenciones), afectando la estabilidad de todo el sector de financiamiento de infraestructura.

- Activación de garantías: Si la solvencia de una tecnológica se deteriora seriamente, se podrían activar las garantías contractuales que estas empresas firmaron para respaldar a sus vehículos de inversión, obligándolas a cubrir pérdidas fuera de sus presupuestos previstos.

El mayor peligro reside en la interconexión financiera que genera este modelo. Los bancos comerciales otorgan líneas de financiamiento a estos vehículos de inversión privada, creando nuevos canales de riesgo.

El modelo podría tornarse inviable

A pesar de todos estos riesgos, en lo inmediato, la industria de IA apunta a seguir avanzando a corto plazo (2026-2027). Pero el modelo actual de financiación podría volverse inviable, a mediano o largo plazo, si no hay monetización rápida y masiva.

Si el sector de la IA experimenta un frenazo, la presión de refinanciamiento en estos vehículos, o la ejecución de las garantías firmadas por las tecnológicas, podrían causar un choque sistémico. Tal hecho afectaría tanto a las empresas como a los fondos de crédito privado y aseguradoras que hoy sostienen el auge de la inteligencia artificial.

Y aunque aun no se puede hablar de una crisis inminente, el boom ya entró en una «fase más peligrosa» con mayor nivel de riesgos si la IA no entrega pronto un valor económico proporcional al gasto. De ahí que el BIS y la mayoría de los analistas concluyan que este endeudamiento solo será «sostenible» mientras los balances de hyperscalers sigan fuertes.