-

El S&P 500 concentra cerca del 40% de su peso en sus diez mayores acciones.

-

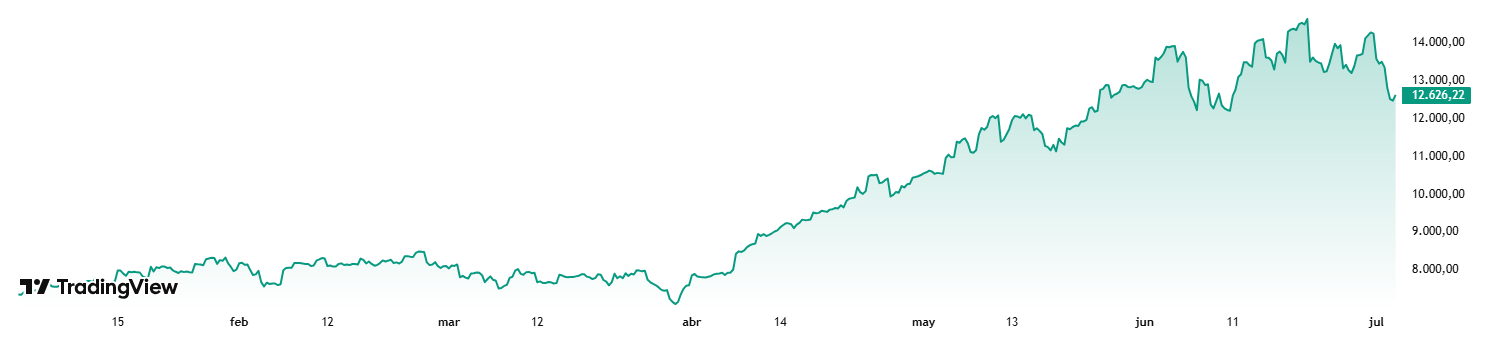

El índice de semiconductores SOX subió más de 90% en el primer semestre de 2026.

Tres análisis financieros publicados en los primeros días de julio de 2026 apuntan, leídos en conjunto, a una misma tensión: un mercado bursátil en máximos históricos cuya valoración depende casi por completo de que la inteligencia artificial (IA) siga creciendo, mientras la economía real muestra señales de deterioro.

Los textos provienen de tres voces distintas. El estratega Leo Nelissen y el analista Bret Jensen publicaron sus lecturas en Seeking Alpha el 5 y el 4 de julio, respectivamente. El economista Henrik Zeberg lo hizo el 1 de julio en su blog, en un análisis titulado «The Quiet Hand» («La mano silenciosa») que CriptoNoticias ya reseñó. Cada uno llega desde un ángulo diferente —la riqueza, la burbuja tecnológica y la macroeconomía—, pero sus conclusiones se tocan.

El mercado convertido en una apuesta a la inteligencia artificial

El punto de partida común es la concentración. Nelissen advierte que el S&P 500 se ha transformado, en la práctica, en un fondo cotizado (ETF) de IA: las diez mayores empresas pesan cerca del 40% del índice, y NVIDIA sola equivale casi a los sectores inmobiliario, de materiales, servicios públicos y energía juntos.

Esa concentración explica, según Nelissen, tanto las ganancias recientes como el riesgo. El analista estima que la IA está a punto de superar el 7% del PIB de Estados Unidos en inversión, y se pregunta qué ocurriría si el gasto de capital se frena o si modelos chinos más baratos endurecen la competencia.

Aun así, Nelissen no es del todo bajista. Sostiene que el mercado no es tan caro como parece: medido por el ratio PEG —que ajusta el precio por el crecimiento esperado de las ganancias—, afirma que no había estado tan barato desde 1995. La condición, reconoce, es que el crecimiento ligado a la IA se mantenga. «Ese es el talón de Aquiles del S&P 500», resume.

«El ‘hopium’ de la IA se está desvaneciendo»

Jensen parte del mismo tablero, pero su conclusión es algo diferente, no tan optimista. Para él, el «hopium» (una mezcla de esperanza y euforia) que impulsó al mercado desde finales de 2022 empezó a enfriarse en las últimas semanas.

Entre las señales que enumera: OpenAI evaluaría recortar los precios de sus modelos para competir, lo que elevaría su ya alto consumo de caja; habría pospuesto su salida a bolsa a 2027 con una meta de 1 billón de dólares; y SoftBank no habría conseguido un préstamo de 6.000 millones de dólares contra su participación en la empresa. Jensen también menciona que OpenAI barajaría ceder un 5% al gobierno de EE. UU., movida que interpreta como una señal de debilidad.

El analista suma un giro en los hiperescaladores. SpaceX estaría alquilando la capacidad de sus centros de datos Colossus, construidos para uso propio, y Meta evaluaría hacer lo mismo con su capacidad sobrante; la sola noticia habría impulsado las acciones de Meta cerca de 10% en una jornada.

Su advertencia es directa: si la burbuja de la IA se desinfla, los semiconductores y el resto de la renta variable podrían caer con fuerza. Lo ilustra con un dato: el viernes previo a su publicación, el índice de semiconductores SOX cayó más de 5%.

La «mano silenciosa»: la economía que Zeberg dice que ya se enfría

Mientras Nelissen y Jensen discuten la tecnología, Zeberg mira al consumidor. Su tesis es que EE. UU. ya está entrando en recesión, aunque casi nadie en Wall Street lo reconozca, y que una recesión no la desata un evento, sino el deterioro lento del gasto de los hogares (cerca del 70% del PIB vía consumo privado).

Por eso mira primero al empleo. Zeberg señala que el empleo a tiempo completo cayó 1,7 millones de puestos desde enero de 2025, con 79.000 menos solo en mayo de 2026, mientras crece el trabajo a tiempo parcial. La duración media del desempleo, agrega, ronda las 26 semanas, un 50% por encima del nivel previo a la crisis de 2008.

El deterioro, dice, se traslada al bolsillo: la tasa de ahorro personal se desplomó a 3%, de vuelta en la zona previa a 2008, y la morosidad de tarjetas de crédito a más de 90 días ronda el 13%, similar al pico de 2010, pero esta vez sin una recesión declarada.

A modo complementario, sobre la morosidad en tarjetas de crédito y préstamos bancarios, CriptoNoticias ha reportado que está afectando también a individuos de otras economías, por ejemplo, de Argentina, donde 7 millones de ciudadanos ya no son calificados como aptos para obtener un crédito.

Para Zeberg, el «broche» es la mayor salida a bolsa de la historia, valorada en unos 1,8 billones de dólares para una empresa con rentabilidad negativa: la de SpaceX, la misma compañía que Jensen menciona por alquilar sus centros de datos.

¿Caro o barato? El punto donde los analistas se separan

Aquí conviene marcar la diferencia, porque los tres no dicen exactamente lo mismo. Zeberg y Jensen ven una sobrevaloración peligrosa sobre una economía que, para el primero, ya se dio vuelta.

Nelissen, en cambio, mantiene una lectura (por ahora) optimista, aunque no descarta los riesgos. Él cree que el crecimiento económico puede ampliarse más allá de las grandes tecnológicas y planea invertir de forma agresiva, aunque fuera del S&P 500 y de las empresas que financian el gasto en IA. Compra ferrocarriles, propietarios de tierras energéticas y vivienda.

La coincidencia, entonces, no está en el pronóstico, sino en el diagnóstico del punto débil: los tres ubican la suerte del mercado en un mismo lugar, la IA. Para Nelissen es un talón de Aquiles que aún resiste; para Jensen, una burbuja que empezó a pinchar; para Zeberg, el «ruido» que distrae de lo que de verdad importa.

Zeberg no anticipa el techo para «ya». Su lectura de corto plazo es que aún puede darse un rally fuerte, incluso «violento», antes del máximo final, que ubica en el tercer o cuarto trimestre de 2026. La economía, dice, cae primero y en silencio; el mercado hace techo después.

Vale recordar que Zeberg no está solo en su alerta: como CriptoNoticias reportó, en junio de 2026 el analista Damir Tokic y la firma Mott Capital anticiparon un posible desplome bursátil. El propio medio también ha cubierto los temores de una crisis de crédito privado en formación.

Qué papel juega bitcoin

Ninguno de los tres análisis menciona a bitcoin (BTC): se concentran en la renta variable y la macroeconomía de EE. UU. De todos modos, hacer una conexión de los mercados tradicionales con bitcoin no es algo fuera de lo común, debido a un extenso historial de correlaciones.

En un entorno de aversión al riesgo como el que describen Jensen y Zeberg, bitcoin ha tendido a comportarse como un activo de riesgo más.

En un análisis previo reseñado por este medio en diciembre de 2025, el propio Zeberg advirtió que bitcoin podría desplomarse entre 90% y 95% en un escenario de crisis financiera, al considerarlo ligado a los mercados bursátiles y no una reserva de valor; también apuntó a Strategy como un posible foco de contagio (casualmente, o no, Strategy está ahora en el centro de la atención debido a su reciente cambio de políticas que incluye la posibilidad de vender bitcoin).

En episodios críticos recientes —la pandemia, los aranceles de Trump, el inicio de la guerra en Irán— bitcoin cayó junto al resto de los activos considerados «de riesgo». Si el escenario que describen estos analistas se materializa, la moneda digital difícilmente quedaría al margen.

La contraparte es que ese mismo carácter la vuelve sensible también a los rallies: si antes del techo llega el «movimiento violento» que anticipa Zeberg, bitcoin podría acompañarlo al alza.