-

"Nos enorgullece unirnos a Open USD como socio de integración desde el primer día", dijo Ripple.

-

Ni Tether ni Circle, los dos líderes del mercado, integran la alianza de más de 140 empresas.

La empresa Ripple confirmó su ingreso al consorcio Open Standard como socio de integración de Open USD (OUSD), la stablecoin respaldada por más de 140 empresas que fue presentada el 30 de junio de 2026.

Ripple lo anunció ese mismo día mediante un mensaje en X, en el que celebró su participación y reivindicó su apuesta por una infraestructura «abierta y multicadena».

La adhesión llega con una paradoja que la vuelve más relevante que un simple respaldo: Ripple ya tiene su propia stablecoin.

Recordemos que Ripple lanzó Ripple USD (RLUSD) a fines de 2024 y, según datos de CoinMarketCap, acumuló cerca de USD 1.570 millones de capitalización en año y medio. Al sumarse a Open Standard sin soltar RLUSD, Ripple pasa a respaldar un consorcio cuyo producto competirá contra su propia moneda.

Por qué 140 rivales pactan una tregua

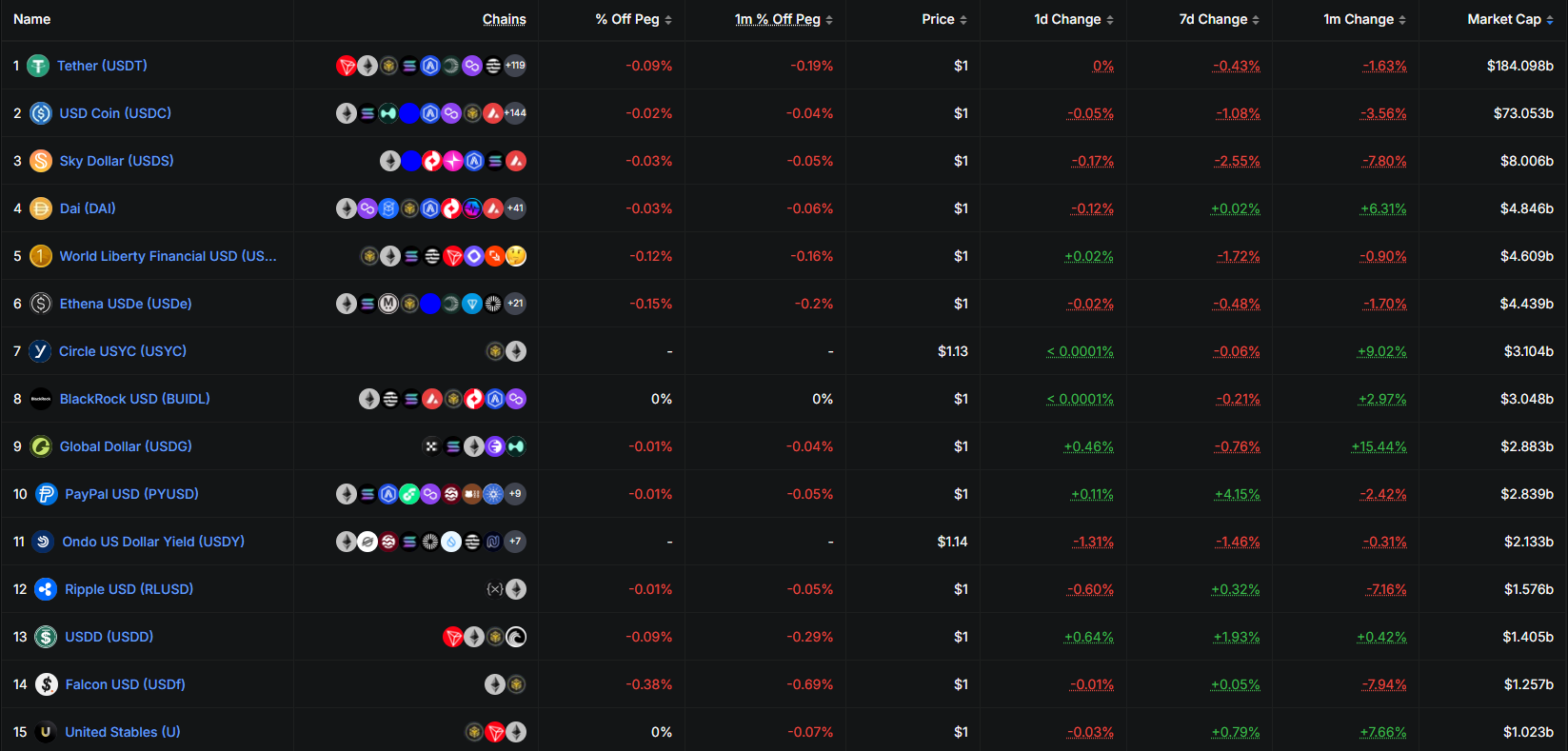

Ni Tether ni Circle —los dos emisores de stablecoins dominantes a nivel mundial— integran Open Standard: son el rival común frente al que se firma la paz interna entre estas 140 empresas.

Según DefiLlama, USDT concentra alrededor del 59% del mercado y USDC cerca del 23,55%, sobre un total de unos 311.000 millones de dólares. Entre ambos suman más del 82% del tablero.

Contra esa concentración, cada stablecoin corporativa aislado había fracasado. El propio RLUSD, pese a su crecimiento, no llega al 1% del mercado medido contra los líderes. De ahí que la lógica del consorcio Open Standard no sea la fuerza, sino la aritmética: sumar decenas de fragmentos bajo una sola marca es la única forma de armar un competidor de peso.

Entonces, respondiendo a la pregunta con la que se titula esta publicación en CriptoNoticias (¿por qué Ripple se suma a Open USD, la stablecoin que competirá con su propio Ripple USD?), puede pensarse que la entrada de Ripple encaja en ese cálculo.

Qué es Open USD y quiénes lo respaldan

A diferencia de USDT o USDC, la stablecoin no tendrá un emisor único: la gobierna un directorio de socios que se repartirán los rendimientos de las reservas, menos una comisión de gestión, y promete acuñación y canje sin comisiones ni límites de volumen.

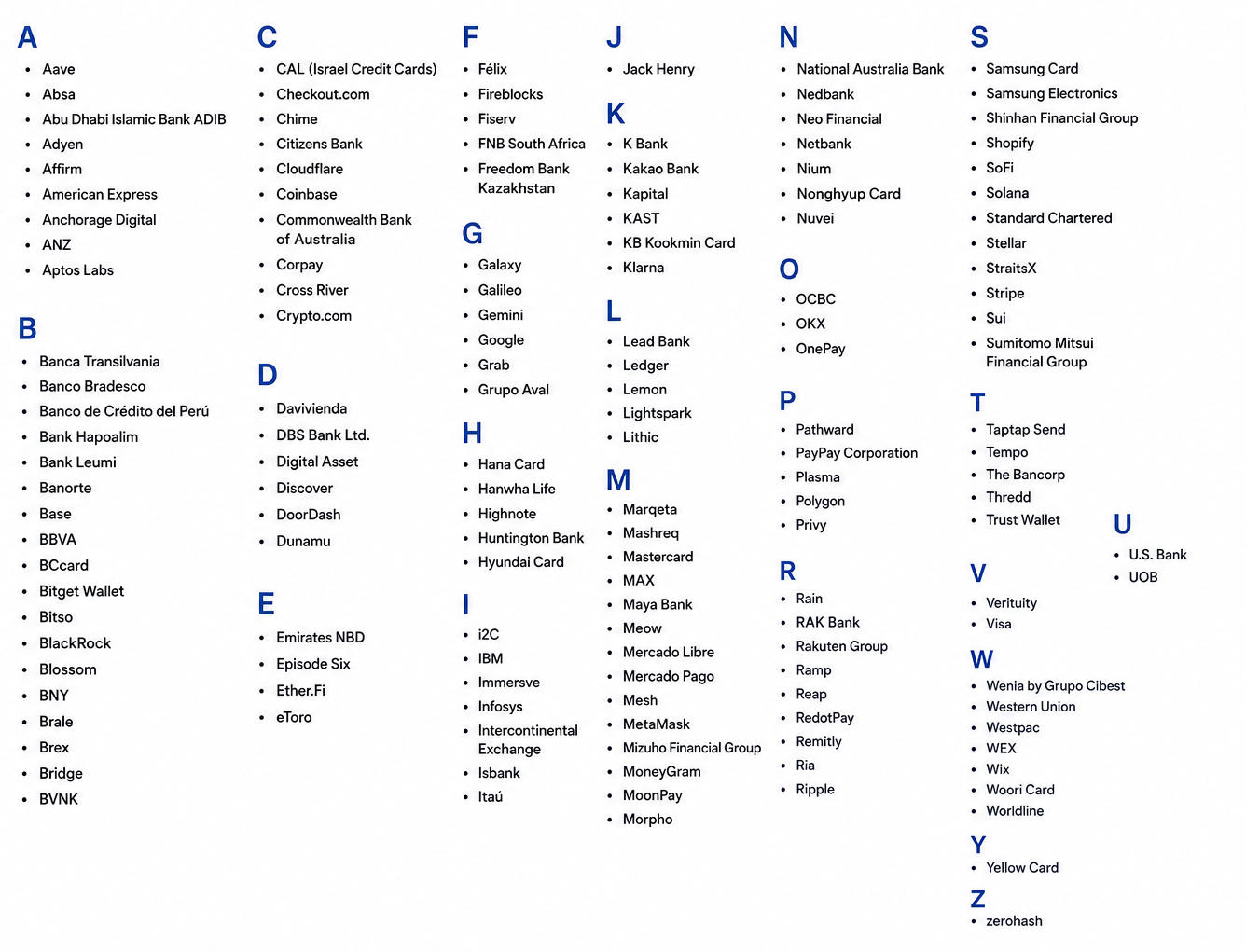

Junto a Ripple firman Visa, Mastercard, Stripe, BlackRock, Coinbase, Google y Mercado Libre, además de bancos de cuatro continentes.

La entidad estará dirigida por Zach Abrams, cofundador de Bridge, la firma de infraestructura de stablecoins que Stripe adquirió en 2024. Open Standard prevé que OUSD esté disponible antes de fin de año.

Sobre qué redes circulará, un dato aún abierto

La empresa no especificó en qué redes se emitirá OUSD. El consorcio incluye entre sus socios a cadenas como Solana, Stellar, Polygon y Aptos, además de protocolos de finanzas descentralizadas como Aave, Morpho y MetaMask, pero figurar como socio no equivale a ser una red de emisión confirmada.

Ese vacío alimenta las especulaciones, incluida la de un eventual uso de XRP Ledger, la cadena de Ripple. La compañía no lo confirmó ni lo descartó: su rol declarado es el de socio de integración, de modo que cualquier conexión con su propia red permanece, por ahora, en el terreno de la hipótesis.

Si OUSD llegara a la XRP Ledger sería ese otro de los motivos por los cuales la empresa Ripple está interesada en sumarse a Open Standard.

El anuncio que golpeó a la acción de Circle

El mercado reaccionó de inmediato. La acción de Circle, emisora de USDC, se desplomó más del 16% el día del anuncio, hasta rondar los USD 63, su peor sesión desde que la empresa cotiza en bolsa.

Del otro lado, Paolo Ardoino, director ejecutivo de Tether, dio la bienvenida al «jugador 2», un gesto que se permite quien todavía controla la mayor parte del negocio.

Las críticas al modelo y los socios que niegan haber firmado

Esa turbulencia convivió con los reparos al diseño de OUSD. Lorenzo Valente, director de investigación de ARK Invest, advirtió que «propiedad de todos casi siempre termina significando responsabilidad de nadie» y dudó de que un comité de cientos de rivales pueda decidir con la velocidad que exige el sector.

En la misma línea, Jeremy Allaire, director ejecutivo de Circle, sostuvo que el historial de los consorcios que logran escala es, en sus palabras, desalentador, y alertó que repartir casi todo el ingreso de las reservas «es una receta para debilitar una infraestructura».

A las dudas sobre el modelo se sumó una controversia sobre la propia lista de socios. Según el medio Chosun Biz, varias firmas surcoreanas —entre ellas Samsung Electronics, Hyundai Card, Dunamu (operadora de Upbit), Shinhan Financial Group y K Bank— negaron haber acordado formalmente su ingreso pese a figurar en el anuncio, y aseguraron que solo recibieron consultas preliminares.

El episodio abre una pregunta sobre cuántas de las 140 adhesiones son compromisos firmes; la de Ripple, al menos, es pública y confirmada por la empresa.

El marco legal que volvió posible la alianza

Nada de esto habría ocurrido un año antes. El impulso de fondo es regulatorio: la Ley GENIUS, primer marco federal estadounidense para las stablecoins de pago y vigente desde comienzos de 2026, dio seguridad jurídica al sector y volvió viable un dólar de consorcio para bancos y gestores regulados.

El contraste con el pasado es elocuente. En 2019, varios de los nombres que hoy firman Open Standard —Visa, Mastercard, Stripe y Mercado Pago— se retiraron en pocos días de la Asociación Libra de Facebook apenas los legisladores anticiparon mayor escrutinio. El clima cambió, y con él, el apetito por sentarse a la mesa.

Que Ripple se siente en esa mesa sin abandonar RLUSD confirma lo que el ecosistema viene observando: las stablecoins, caso de uso derivado de la tecnología Bitcoin, dejaron de ser un experimento para volverse el terreno donde se disputa el presente del dinero.