-

La mora en familias acumula 19 meses consecutivos de aumento.

-

Cuatro de cada diez jóvenes de hasta 35 años registran deudas en mora.

La morosidad en el sistema financiero argentino continúa deteriorándose y ya dejó a casi 7 millones de personas sin posibilidad de acceder a nuevos créditos.

Este dato se desprende de un informe privado de la consultora 1816, elaborado sobre la base de datos de la Central de Deudores del Banco Central (Cendeu).

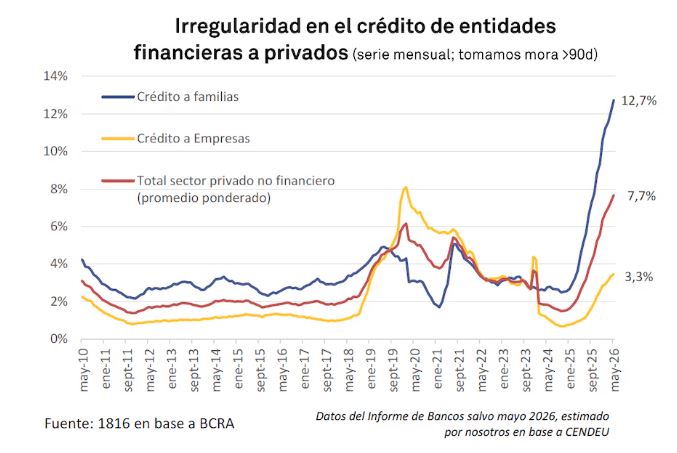

El estudio muestra que la tasa de mora en los préstamos a familias pasó del 12,1% en abril al 12,7% en mayo de 2026, acumulando 19 meses consecutivos de aumento.

Como consecuencia, más del 27% de las personas que habían tomado financiamiento dejaron de ser consideradas sujetos aptos para crédito por las entidades financieras, al haber registrado atrasos superiores a 90 días.

La morosidad mide el porcentaje de personas o empresas que no pagan sus préstamos dentro de los plazos establecidos. Cuando un atraso supera los 90 días, el deudor pasa a integrar las categorías de mayor riesgo de la Central de Deudores del Banco Central, deteriorando su historial crediticio y limitando el acceso a nuevos préstamos.

El informe de la consultora 1816 muestra que el problema continúa acelerándose. La tasa de mora en familias se multiplicó por más de cinco en menos de dos años: pasó del 2,5% en octubre de 2024 al 12,7% estimado para mayo de 2026, una escalada que la consultora calificó como la más importante desde el fin de la convertibilidad, el sistema que mantuvo al peso atado uno a uno con el dólar hasta 2002.

La situación también empeoró entre las empresas. La mora pasó del 3,3% al 3,5%, mientras que el promedio del sector privado no financiero aumentó del 7,3% al 7,7%.

El gráfico muestra cómo la irregularidad en los préstamos a familias aceleró fuertemente desde mediados de 2025 hasta alcanzar el 12,7%, muy por encima de la mora registrada entre las empresas. El deterioro ya afecta prácticamente a todo el sistema financiero.

El crédito comienza a desacelerarse

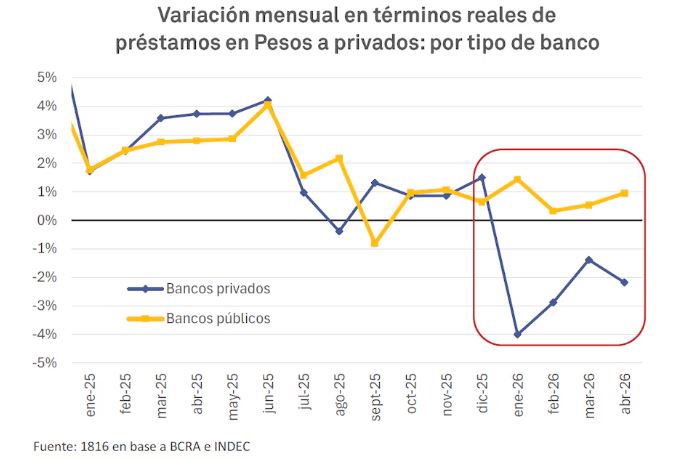

De aquí se desprende que el aumento de la mora también empieza a reflejarse en la oferta de nuevos préstamos.

Según la consultora, desde comienzos de 2026 los bancos privados redujeron de manera significativa el crecimiento real del crédito, mientras que la banca pública logró mantener una expansión moderada. Para 1816, esta diferencia refleja una postura más cautelosa de las entidades privadas frente al deterioro de la calidad de sus carteras.

La consultora explica que, para que la morosidad comience a descender, no alcanza con que los deudores regularicen parte de sus obligaciones. También es necesario que el stock total de préstamos vuelva a crecer con mayor velocidad, de modo que los créditos en mora representen una proporción menor dentro del sistema.

El problema ya alcanza a casi todos los bancos

El deterioro dejó de concentrarse en casos puntuales. Es que de las 30 entidades con mayor volumen de préstamos a familias, 26 registraron en mayo un aumento de la morosidad respecto de abril, una señal de que el fenómeno se extendió a casi todo el sistema financiero.

Para la consultora, este escenario reduce la capacidad del crédito para impulsar el consumo durante los próximos meses.

«De acá a las elecciones del año que viene difícilmente el crédito a familias sea un motor muy relevante de la actividad económica, como lo fue durante el segundo semestre de 2024 y el primer semestre de 2025», sostiene el informe.

Los jóvenes concentran el mayor deterioro

El informe también identifica fuertes diferencias según la edad. Entre quienes tienen 18 y 25 años, el 42,8% registra al menos una deuda en mora. En el segmento de 26 a 35 años, el porcentaje alcanza el 39,3%.

A partir de allí los niveles comienzan a disminuir:

- 36 a 45 años: 31%.

- 46 a 55 años: 23,5%.

En otras palabras, casi cuatro de cada diez menores de 35 años con créditos vigentes presentan al menos un préstamo irregular, convirtiéndose en el segmento más afectado.

Las fintech sienten el impacto

El informe también analizó a las entidades no financieras, que representan alrededor del 17% del crédito destinado a familias. En este grupo entran fintech y billeteras virtuales como Mercado Pago, Personal Pay o Prex, además de cadenas de electrodomésticos, supermercados, automotrices y otros comercios que ofrecen financiamiento al consumo.

En este segmento, la morosidad alcanzó el 32,2% en mayo, cuando apenas un año y medio atrás se ubicaba por debajo del 10%.

Según la consultora, este tipo de entidades suele otorgar financiamiento con menos requisitos que la banca tradicional, aunque aplicando tasas más elevadas, lo que incrementa el riesgo de incumplimiento.

Las alternativas en exchanges de criptomonedas

Mientras bancos y fintech tradicionales endurecen sus criterios de otorgamiento, el ecosistema de criptomonedas comienza a explorar modelos alternativos de financiamiento.

A diferencia de las fintech que ofrecen préstamos al consumo, la mayoría de los PSAV —Proveedores de Servicios de Activos Virtuales— y exchanges no otorgan crédito de este tipo. Su actividad principal consiste en facilitar la compra, venta, custodia y transferencia de activos digitales.

Sin embargo, algunos actores del sector empiezan a desarrollar productos financieros respaldados por criptomonedas. Uno de ellos es el exchange Lemon, que en enero de 2026 lanzó una tarjeta de crédito Visa respaldada por bitcoin (BTC), tal como informó CriptoNoticias.

El esquema funciona mediante una garantía: el usuario inmoviliza 0,01 bitcoin (equivalente a unos 600 dólares a precios actuales) y obtiene una línea de crédito de hasta 1 millón de pesos, sin depender exclusivamente de su historial crediticio.

En una segunda etapa, la compañía prevé que tanto el monto utilizado como garantía como el límite de crédito puedan configurarse libremente. Además, trabaja para que los consumos en dólares puedan cancelarse directamente mediante stablecoins como USDT y USDC.

En ese contexto, CriptoNoticias consultó a otros exchanges y PSAV para conocer si el aumento de la morosidad y las mayores restricciones del crédito tradicional están impulsando el desarrollo de alternativas similares. Hasta el momento de la publicación de este artículo, un representante de un exchange —que pidió no ser identificado— dio una respuesta clara: no están desarrollando proyectos orientados a satisfacer esa demanda.

Qué esperar durante el segundo semestre

La consultora considera que los próximos datos oficiales permitirán determinar si el cobro del aguinaldo, el salario anual complementario que los trabajadores registrados perciben a mitad de año, ayuda a cancelar parte de las deudas atrasadas y contribuye a reducir la morosidad, o si el deterioro continúa durante la segunda mitad del año.

El Banco Central publicará las cifras oficiales correspondientes a mayo hacia fines de julio. Hasta entonces, el escenario sigue mostrando un sistema financiero más selectivo, con millones de personas fuera del crédito tradicional y nuevas alternativas (como los préstamos respaldados por bitcoin) comenzando a abrirse camino.