-

Toss Bank planea usar Solana para pagos y activos tokenizados.

-

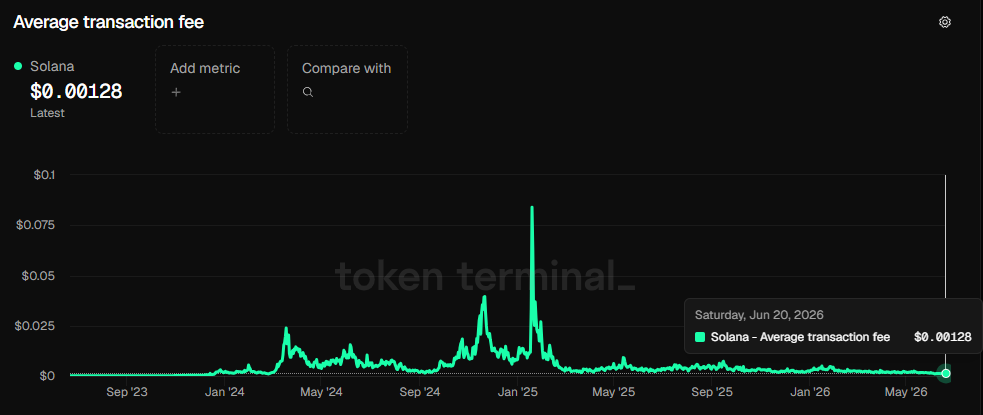

Las tarifas en Solana promedian USD 0,00128 y sus bloques se confirman en 1 o 2 segundos.

En un nuevo movimiento de las finanzas tradicionales hacia la infraestructura de redes de criptoactivos, Toss Bank, uno de los bancos digitales más grandes de Corea del Sur, firmó el 19 de junio un acuerdo de cooperación estratégica con la Fundación Solana para desarrollar una prueba de concepto (PoC) de remesas globales y liquidaciones internacionales sobre esa red.

La entidad, que opera sin sucursales físicas y cuenta con 15 millones de clientes, según informó la Fundación Solana, se convierte así en el primer banco exclusivamente digital de Corea del Sur en suscribir un acuerdo directo de este tipo con la organización.

El acuerdo firmado es un memorando de entendimiento, es decir, un instrumento formal que establece la intención de cooperación entre las partes pero sin obligaciones contractuales vinculantes. Esto significa que lo acordado es el punto de partida de una exploración técnica.

Las tres áreas que cubre este nuevo producto son: una prueba de concepto de infraestructura de remesas y liquidaciones sobre la red Solana, una revisión conjunta de modelos de pago y liquidación basados en «blockchain», y una evaluación del potencial de stablecoins y activos digitales para servicios financieros.

Una prueba de concepto, o PoC (del inglés proof of concept), es un experimento técnico que busca verificar si una tecnología puede funcionar en un entorno real antes de escalarla a producción. Según declaraciones del banco, la intención es avanzar desde ese punto inicial hacia pagos, activos tokenizados y activos digitales en general, mientras Corea del Sur avanza en la legislación de stablecoins que aún está en construcción.

El problema que las redes de criptomonedas vienen a resolver

La pregunta de fondo es por qué un banco digital necesita ir a buscar infraestructura fuera del sistema financiero en el que opera. La respuesta está en las fricciones que ese sistema acumula hace décadas.

Cuando alguien envía dinero al exterior a través de un banco convencional, la operación no viaja directamente del emisor al receptor. Pasa por una cadena de bancos corresponsales, entidades intermediarias que se encargan de validar, registrar y transferir los fondos entre jurisdicciones.

Cada eslabón agrega tiempo y costo. La liquidación, es decir, el proceso por el cual una transacción financiera se completa de forma definitiva y el valor cambia de manos de manera irreversible, puede demorar entre uno y cinco días hábiles en el sistema bancario tradicional. Los fines de semana y feriados detienen los relojes. Las comisiones se acumulan en cada intermediario.

Las redes de criptomonedas, inspiradas por la tecnología de Bitcoin, eliminan esa cadena. La liquidación ocurre en la propia red, sin intermediarios que la autoricen, sin ventanas horarias y sin distinción entre días hábiles y feriados. El valor más escaso del mundo, el tiempo, deja de perderse en burocracia.

Las condiciones de Solana

El memorando de entendimiento entre Toss y Solana no establece cuándo comenzará la PoC, cuánto durará ni qué stablecoin usará la prueba, un dato relevante dado que distintas stablecoins tienen regímenes regulatorios y respaldos diferentes.

El reporte tampoco explica por qué se eligió Solana por sobre otras redes que compiten en el mismo segmento de remesas rápidas y de bajo costo, como XRP Ledger (XRPL) o Stellar.

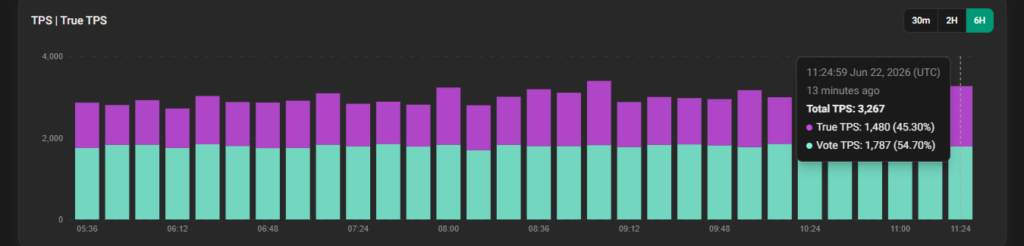

No obstante, las métricas de rendimiento de Solana podrían ser un argumento técnico que sostiene la elección. Según datos de Solscan al 20 de junio, la red tiene una capacidad de procesar en promedio 3.000 transacciones por segundo (TPS), con bloques que se confirman cada 1 o 2 segundos e incluyen en promedio 2.000 transacciones cada uno.

Adicionalmente, las tarifas promedio de las transacciones se ubican en USD 0,00128, conforme a Token Terminal. Para ponerlo en perspectiva: enviar una remesa internacional por canales bancarios convencionales puede costar entre el 3% y el 6% del monto enviado, según estimaciones históricas del Banco Mundial. Una transacción equivalente sobre Solana costaría fracciones de centavo y se liquidaría en segundos.

Más allá de la velocidad y el costo

La velocidad y el costo son los argumentos más visibles, pero las redes de criptoactivos aportan otras ventajas estructurales que el sistema tradicional no puede replicar.

Cada transacción queda registrada de forma pública e inmutable en la cadena, lo que permite auditorías instantáneas sin necesidad de solicitar extractos a intermediarios. Los contratos inteligentes, programas que se ejecutan automáticamente cuando se cumplen condiciones predefinidas, permiten además automatizar los pasos de verificación y cumplimiento que en el sistema tradicional se hacen manualmente. Y al eliminar los bancos corresponsales, se reducen también los puntos de falla: cada intermediario que desaparece es una fuente menos de demora, error o costo adicional.

La firma de análisis CoinShares, según informó CriptoNoticias, describió a Solana como «la autopista de las finanzas digitales», señalando su velocidad, bajos costos y creciente adopción institucional como los factores que explican ese potencial. Esa adopción institucional es, precisamente, el contexto en el que se inscribe el acuerdo de Toss Bank.

Sin embargo, también resulta preciso destacar que los contratos inteligentes de redes de criptomonedas como Solana son uno de los blancos más vulnerables de hackeos en el ecosistema de finanzas descentralizadas (DeFi) y por otro lado que, en el caso particular de Solana, la red en el pasado sufrió de interrupciones que la dejaron circunstancialmente sin funcionar. La última interrupción de ese tipo ocurrió en febrero de 2024.

Una señal dentro de una tendencia más amplia

El movimiento de Toss Bank no es un hecho aislado. Es parte de un desplazamiento más amplio de actores del sistema financiero tradicional hacia la infraestructura de redes de criptoactivos, motivado por las mismas fricciones que ese sistema no ha podido resolver desde adentro.

SWIFT, el estándar global de mensajería interbancaria durante décadas, anunció en septiembre pasado la construcción de un registro contable sobre Ethereum junto a Consensys y el respaldo de alrededor de treinta instituciones financieras, buscando procesar pagos transfronterizos en tiempo real, sin cortes horarios y en más de 200 territorios, como lo reportó CriptoNoticias.

Redes como XRP Ledger de Ripple y Stellar apuntan desde hace años al segmento de remesas internacionales con propuestas de liquidación sin permisos y a bajo costo, por lo tanto, tras el anuncio de Toss Bank, Solana se suma a esa competencia.