-

El staking directo (32 ETH) y el delegado tienen lecturas distintas.

-

Cada operador debe evaluar la naturaleza de su inversión para declarar.

La declaración y el pago de impuestos están presentes en las sociedades humanas desde tiempos milenarios. Durante siglos los métodos para calcular los tributos, que cada persona o entidad debe pagar, han cambiado. Esa transformación toca en la actualidad a las criptomonedas y a todas las operaciones que se realicen con ellas.

La realidad tributaria moderna de muchos países, como España, dicta que los operadores de bitcoin, por ejemplo, deben declarar la tenencia, los incentivos o las pérdidas que de ellas se deriven. La reciente activación de la red Beacon Chain, primer paso para llegar a Ethereum 2.0, genera dudas sobre cómo tratar la declaración de unos fondos que estarán bloqueados por al menos dos años.

La migración del mecanismo de consenso en Ethereum de Prueba de Trabajo (PoW) a Prueba de Participación (PoS) requiere que los usuarios comprometan ethers (ETH) para formar una red de nodos validadores. Estos aportes pueden hacerse de dos maneras: de forma directa bloqueando 32 ETH o de forma parcial (delegada) a través de pools colaborativos o exchanges.

Comprometer 32 ETH significa que una persona o empresa ha decidido correr un nodo validador completo de dedicación exclusiva para la red. Los fondos deben ser enviados a un contrato inteligente específico, lo que le permitirá tener acceso al software de validación de las transacciones.

La participación delegada es de forma parcial para aquellos entusiastas que no cuentan con los 32 ETH, pero que desean respaldar el proyecto. En estos casos los usuarios pueden enviar una cantidad variable a un pool de participación colectiva o a un exchange que ofrezca el servicio.

Distinguir entre staking directo y delegado

Para conocer detalles sobre cuáles son los métodos que deben emplearse para declarar los ethers comprometidos, y los incentivos que se generen como recompensa, CriptoNoticias conversó con tres especialistas en el área tributaria de España: José Antonio Bravo, economista tributario; Emilio Pérez Pombo y Ana Cediel autores del libro «Fiscalidad de las Criptomonedas».

De acuerdo con Bravo, en esta etapa de transición de Ethereum a Ethereum 2.0 el elemento clave es saber diferenciar entre el staking directo y el staking delegado. Sobre el primer caso, el experto en impuestos indicó que se trata de una forma de minería que se regiría por las normas de las actividades económicas, de acuerdo con las Consultas a la Dirección General de Tributos identificadas con los códigos V3625-16 y V2670-18.

En el caso del staking delegado se habla de un capital que es cedido a una empresa, ya sea a un pool de inversión o a un exchange. En esta modalidad el pagador de los incentivos es la empresa misma a la que le fueron cedidos los ethers.

«Es muy importante distinguir ambos escenarios. El staking directo se regiría por las normas de las actividades económicas. En este caso se tributaría como un rendimiento de actividad económica, en la base imponible general del Impuesto sobre la renta de las personas físicas (IRPF). Al no tener un valor de mercado, ya que los ETH generados por PoS son de una especie distinta a los ETH obtenidos por preminado y PoW, su obtención sería a valor de mercado 0».

José Antonio Bravo, economista tributario.

Los fondos entrarán en el patrimonio empresarial como una existencia con valor 0, y solamente cuando se transmitan, a partir del momento en que sean ya disponibles, ya sea por venta, por cambio por otra criptomoneda, por cambio por bienes y/o servicios o por donación, se producirá la ganancia patrimonial por el importe total de venta.

El staking directo, también conocido como staking nativo, se regirá por las normas contables y fiscales establecidas en el Impuesto sobre Sociedades, que es la norma que rige para los rendimientos de actividades económicas.

Sobre el staking delegado, el economista detalló que al ser una cesión de capitales (no monetarios) con la intención de obtener un rendimiento, y aplicando la figura mercantil de las cuentas en participación, los rendimientos obtenidos de esa delegación serían de rendimientos del capital mobiliario. Esos incentivos se cotizarían a valor de mercado en el momento en que la empresa, en la que se delegaron, los entregue al participante, no antes.

«Se trata de una inversión y el resultado de una inversión es un rendimiento del capital mobiliario. Sin embargo, hasta que no se produzca el final de la fase de transición, estos nuevos ETH que se generaron durante la fase de transición no están a disposición de los inversores (inversionistas). En el momento en que el pool tenga disposición de los ETH y los reparta, se valorarán como un rendimiento del capital mobiliario al valor de mercado del momento del reparto.»

José Antonio Bravo, economista tributario.

Será sobre ese ejercicio en el que se producirá el hecho imponible y, a su vez, ese valor será el valor de adquisición que se tendrá en cuenta para futuras transmisiones.

Ethereum 2.0 con singularidades fiscales

Para Emilio Pérez Pombo la nueva generación de Ethereum tiene algunas singularidades a efectos tributarios. De acuerdo con el experto, el “estacionamiento” de los 32 ETH presenta algunos rasgos característicos de los depósitos financieros. Además, la asignación de recompensas tiene una naturaleza de rendimientos del capital mobiliario, algo en lo que concuerda con lo mencionado por Bravo.

El autor lo resume de la siguiente forma para el staking directo: si la titularidad de las criptomonedas corresponde a una entidad jurídica, la figura impositiva sería el Impuesto sobre Sociedades. Si la titularidad le corresponde a una persona física (residente fiscal en España) el tributo aplicable sería el IRPF. No obstante, Pérez Pombo considera que para este último caso caben dos posibilidades básicas.

«Si las criptomonedas están afectas a una actividad económica y el objeto de dicha actividad está directamente relacionado con la validación y/o minería de criptomonedas, los eventuales rendimientos deberían formar parte de la base imponible de la actividad, junto con el resto de ingresos y gastos de la actividad económica.»

Emilio Pérez Pombo, autor del libro «Fiscalidad de las Criptomonedas».

El economista y director de la firma Pérez Pombo, Abogados & Economistas, añadió que el beneficio o pérdida de dicha actividad se integraría en la base imponible general del IRPF al tipo marginal correspondiente, hasta el 52% según la comunidad autónoma de residencia del contribuyente.

La investigadora Ana Cediel también intervino para aclarar la segunda posibilidad planteada por Pérez Pombo. La escritora comentó que la recompensa obtenida debería asimilarse a la remuneración por la cesión a terceros de capitales propios.

«En cualquier caso, esta categoría sería discutible pues ni existe una contraparte u obligado al pago de la remuneración, entendiendo que la Fundación Ethereum no es la contraparte o la acreedora de las citadas recompensas, sino que es la propia red o sistema, en genérico. Además, ni siquiera existe certeza sobre los rendimientos ya que son variables y aleatorios.»

Ana Cediel autora del libro «Fiscalidad de las Criptomonedas».

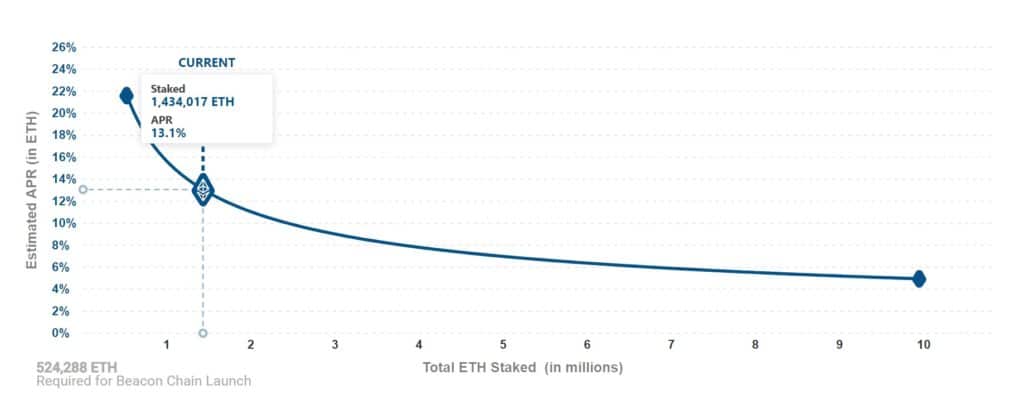

Los rendimientos a los que se refiere Cediel tienen que ver la tasa anual equivalente que se le otorga a los operadores por disponer de sus equipos para la red. En la fase previa al lanzamiento de la Beacon Chain el porcentaje máximo a devengar era de 21,6%. No obstante, a medida que se han incorporado más nodos validadores, el porcentaje ha disminuido.

Al momento de publicar este artículo ya están comprometidos más de 1,4 millones de ethers para Ethereum 2.0. En esta fase quien quiera sumarse como validador obtendrá un retorno del 13%. De la anterior cifra se desprende que ya existen unos 45 mil nodos validadores.

Cediel recordó que, con carácter general, los rendimientos del capital mobiliario se integrarían en la base imponible del ahorro y el tipo impositivo de gravamen iría a la escala del 19% al 23% (actualmente).

«Los rendimientos del capital mobiliario están sujetos a retención o ingreso a cuenta del Impuesto sobre la Renta. La cuestión es que, no existiendo un pagador identificable, se diluye la figura del obligado a la práctica de la retención o ingreso a cuenta. Las administraciones tributarias no tienen información acerca de las rentas satisfechas ni de los perceptores de las mismas», dijo la analista.

Ethereum 2.0 ya inició su transitar. No obstante, la activación de la Beacon Chain es sólo el primer paso de muchos que deben darse para que el proyecto llegue a buen puerto, como informó CriptoNoticias. Mientras tanto, ambas cadenas trabajarán en paralelo hasta que se complete su integración.