-

Más de 200 banqueros piden cerrar la laguna que detectan en la Ley GENIUS.

-

La industria de las criptomonedas dice que no hay evidencia de daño a los bancos.

Lo que comenzó como una victoria legislativa para el sistema financiero tradicional parece estar convirtiéndose en un nuevo frente de batalla. Esto debido a que los bancos comunitarios de Estados Unidos lanzaron un llamado urgente al Congreso para cerrar lo que consideran una «brecha peligrosa» en la Ley GENIUS, la normativa aprobada en 2025 que para regular el ecosistema de las stablecoins.

A pesar de que la ley prohíbe explícitamente el pago directo de intereses en estas divisas digitales, el Consejo de Banqueros Comunitarios de la American Bankers Association (ABA), la principal asociación gremial bancaria de Estados Unidos, denuncia que la industria de los activos digitales encontró un atajo.

Según una carta enviada al Senado el 5 de enero de 2026 —respaldada por la firma de más de 200 líderes del sector—, diversas empresas de bitcoin (BTC) y criptomonedas están ofreciendo rendimientos indirectos a través de socios y exchanges, burlando así el espíritu de la norma.

De tal manera que para los bancos locales, la preocupación central está en el desplazamiento de los depósitos. Quiere decir que si los ahorradores migran masivamente hacia las stablecoins atraídos por estos rendimientos, el sistema bancario tradicional podría perder su principal fuente de financiamiento.

De acuerdo con las cifras que maneja el Tesoro de EE. UU. se estima que hasta 6,6 billones de dólares en depósitos bancarios podrían estar en riesgo. «Si estos fondos se desplazan, las pequeñas empresas, los agricultores y las familias que buscan comprar su primera vivienda en ciudades como las nuestras serán quienes sufran las consecuencias», advierte el Consejo en su misiva.

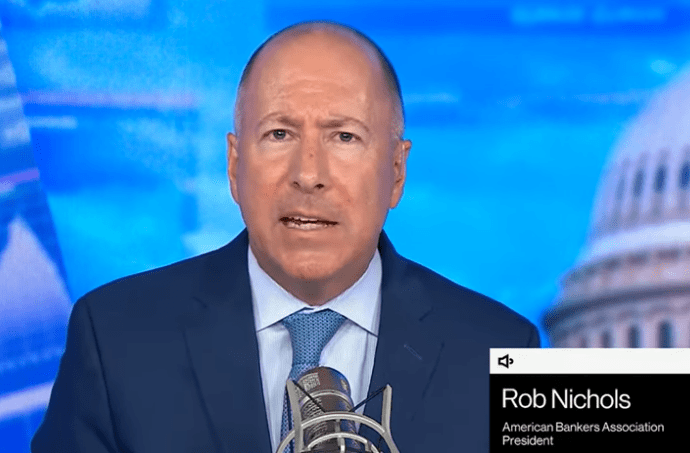

En un tono más tajante, Rob Nichols, presidente de la ABA, alertó a los directivos del sector que este fallo legal amenaza con desviar billones de dólares fuera del circuito bancario convencional. Escribió que es «crucial» que los bancos «insten a los legisladores a extender las restricciones sobre el pago de intereses u ofrecer recompensas similares a las de rendimiento en las stablecoins de pago para que cubran a todos los participantes del mercado».

La industria de los activos virtuales rechaza esta visión. Anteriormente, la Asociación Blockchain manifestó que rechaza la prohibición de las recompensas con stablecoins, tal como fue reportado por CriptoNoticias. Argumentan que limitar las recompensas para los usuarios es un error, y un golpe a la competitividad y a la modernización de los servicios financieros.

¿Adopción o captura regulatoria?

El analista y profesor universitario, Omid Malekan, ve un fenómeno más complejo que él llama el Dilema del Innovador. Comenta que gigantes como Visa, SWIFT y PayPal están anunciando con entusiasmo su entrada al mundo de bitcoin y criptomonedas, pero pocos mencionan que esta tecnología fue diseñada, precisamente, para eliminar la necesidad de intermediarios como ellos.

En el mundo de las criptomonedas, «el pago es el mensaje». Si una transacción internacional puede liquidarse de forma inmediata y casi gratuita mediante una stablecoin, el sistema de mensajería de SWIFT que usan los bancos corre el riesgo de volverse irrelevante. Lo mismo ocurre con el modelo de tarjetas de crédito y las cámaras de compensación. Es decir, si el activo se mueve directamente entre usuarios, ¿para qué necesitamos al mensajero?, se pregunta Malekan.

De tal manera que el sistema tradicional (TradFi) se enfrenta a una competencia que nunca antes había conocido. Esto debido a la existencia de redes públicas como Bitcoin que no descansan, no tienen fronteras y no pertenecen a nadie.

Por ahora, la banca comunitaria ha dado la voz de alarma. Pero en esta historia, queda claro que la verdadera amenaza no es una laguna en la Ley GENIUS; es la posibilidad de que, en un futuro no muy lejano, el concepto mismo de «banco» tal como lo conocemos deje de ser necesario.