-

Muchas empresas copian la estrategia de Michael Saylor, pero con criptomonedas en vez de bitcoin.

-

Probablemente, algunos de estos experimentos terminen en fracaso.

Desde el año pasado, y con mayor acentuación este 2025, empresas que cotizan en bolsa, así como entidades privadas, están incorporando criptomonedas, más allá de bitcoin (BTC), en sus balances. Hablamos de ether (ETH), XRP, BNB y otros activos digitales, que ya empezaron a ser vistos en tesorerías corporativas.

El fenómeno plantea dudas sobre qué activos realmente cumplen con los requisitos institucionales. Para el analista financiero Prathik Desai, el auge de las tesorerías de criptomonedas está entrando en una fase de selección natural. Una en donde solo sobrevivirán los activos capaces de ofrecer tanto valor real, como utilidad económica verificable.

Desde que MicroStrategy —ahora Strategy— abrió el camino con bitcoin hace cinco años, 160 compañías que cotizan en bolsa han seguido su ejemplo. En conjunto, estas empresas poseen 950.952 BTC, valorados en más de 112.000 millones de dólares, lo que representa el 4,52% del suministro total del activo, según los datos de BitcoinTreasuries.

No obstante, ETH y solana (SOL) también han logrado ganarse un lugar en las tesorerías corporativas, en parte, por su capacidad para generar rendimiento a través del staking.

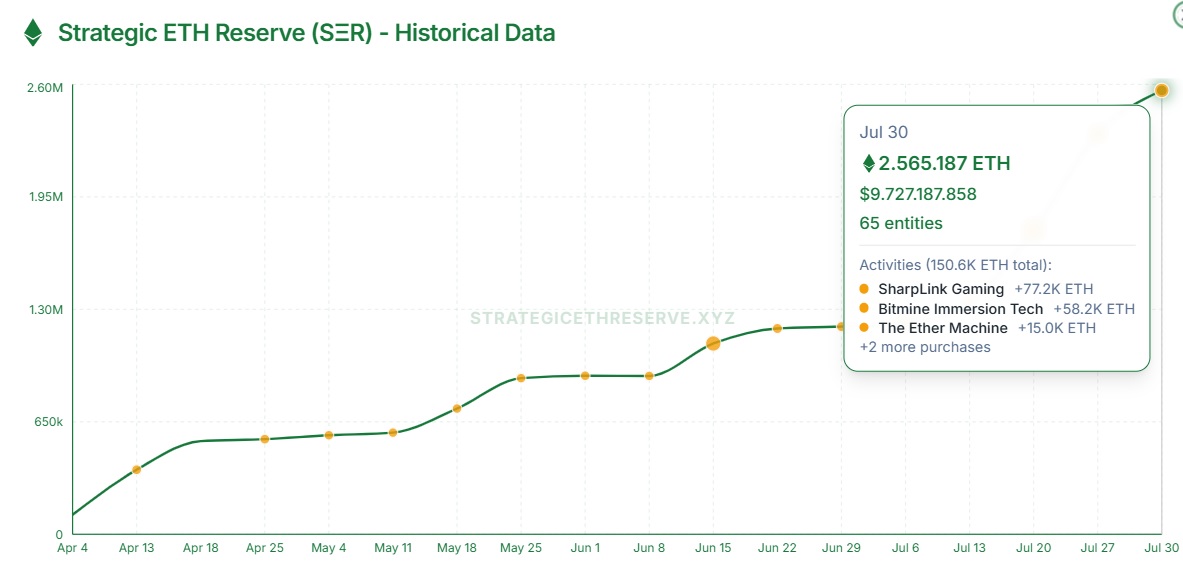

Las empresas SharpLink y BitMine, por ejemplo, acumulan en conjunto más de 1 millón de ETH, por un valor que supera los 4.000 millones de dólares, de acuerdo con los datos del portal Strategic ETH Reserve, sitio de seguimiento que establece en 2,5 millones las tenencias de esta criptomoneda en manos corporativas.

En el caso de SOL, empresas como Sol Strategies, DeFi Development Corp y Upexi controlan alrededor de 3,3 millones de SOL, lo que representa unos 600 millones de dólares.

En general, la lógica institucional detrás de estas decisiones para atesorar criptomonedas, gira en torno al rendimiento constante, la infraestructura sólida y el respaldo económico de estos activos digitales.

Ahora bien, el analista Desai sostiene que los tesoreros corporativos buscan criptomonedas que no solo aumenten de precio, sino que permitan generar ingresos sostenibles. Para ello, deben cumplir tres criterios: posibilidad de rendimiento, utilidad económica tangible y profundidad operativa que facilite su adopción a gran escala.

¿Merecen estar en las tesorerías corporativas?

El análisis anterior plantea una pregunta clave: ¿merecen otras criptomonedas como BNB, SUI o XRP estar en las tesorerías corporativas? La respuesta rápida sería: depende de lo que ofrezcan a las empresas.

En el caso de BNB, la criptomoneda de Binance, sus métricas de uso son notables. Cuenta con 2,5 millones de direcciones activas al día y genera más de 7.500 millones de dólares en volumen diario en exchanges descentralizados (DEX), como lo ha reportado CriptoNoticias. Además, sostiene una capitalización de mercado de 111.000 millones de dólares, lo que suele incentivar a los inversionistas institucionales.

SUI, por su parte, es una red más reciente centrada en el desarrollo de herramientas para juegos y programación. A pesar de su juventud, su evolución en métricas como valor total bloqueado (TVL) y volumen de DEX ha sido notable. Su relación capitalización/TVL es de 6,21, inferior a la de Solana y cercana a la de Ethereum, lo que indica una mayor proporcionalidad entre valor de mercado y uso DeFi. Esto ha llamado la atención de inversores institucionales que evalúan su potencial a largo plazo.

XRP plantea otro tipo de caso. A diferencia de BNB y SUI, no se orienta al staking ni al ecosistema DeFi, sino al procesamiento de pagos. Su propuesta se apoya en la claridad regulatoria y su uso en transferencias internacionales. Hay que recordar que Ripple Labs, la empresa emisora de esa criptomoneda, ha obtenido victorias legales que abren la posibilidad de que se emitan ETF basados en XRP, llamando la atención de la fauna institucional del mercado.

Aun así, el activo presenta limitaciones. Las transacciones diarias superan el millón, pero la red cobra tarifas insignificantes (0,00001 XRP por transacción) y no permite staking. Su capitalización supera los 185.000 millones de dólares, pero esta cifra contrasta con la baja actividad económica real, resalta el analista Desai.

El especialista advierte que estos desequilibrios podrían disuadir a las tesorerías más conservadoras. En el caso de XRP, el incremento de precio de 40% mensual experimentado recientemente, se dio sin un crecimiento proporcional de usuarios activos ni de ingresos por tarifas. Para Desai, esto genera incertidumbre sobre su utilidad concreta para las finanzas corporativas.

Ahora bien, desde la perspectiva institucional, la adopción de criptoactivos no responde solo a la narrativa tecnológica, sino a la búsqueda de rendimientos ajustados al riesgo. Ethereum ofrece rendimientos de staking en torno al 4%, y Solana entre el 6% y 7%.

Incluso, empresas como Upexi ya obtienen millones anuales al colocar sus tenencias de SOL en staking, considera Desai, quien afirma que BNB y SUI están intentando replicar este modelo. Sin embargo, alerta el analista, esos activos aún carecen de la infraestructura auxiliar necesaria, como proveedores de staking y plataformas de staking líquido, que permiten una integración fluida para las corporaciones.

A esto se suma el desarrollo regulatorio. Los ETF de criptomonedas como BNB, XRP y SUI están en actualmente revisión en Estados Unidos. El antecedente de los ETF de Ethereum, que tuvieron una recepción inicial tibia, plantea dudas sobre la demanda real. Sin embargo, si logran incluir recompensas por staking, el atractivo podría aumentar considerablemente para inversores minoristas y gestores institucionales, dice Desai.

Esto coincide con lo dicho por el analista Eric Jackson, de EMJ Capital, quien piensa que, si se habilita el staking para los ETF de ETH, la criptomoneda de la red Ethereum subirá hasta los USD 10.000 en el corto plazo.

Ensayo y error

En las circunstancias actuales, el mercado parece estar en una fase de ensayo y error. Criptomonedas con fundamentos sólidos y actividad tangible podrían consolidarse en los balances corporativos. Mientras que otras podrían desaparecer con el próximo ciclo de corrección. Es importante señalar que históricamente la mayoría de las altcoins se han depreciado frente a bitcoin a lo largo del tiempo. Eso también lleva a preguntarse si realmente vale la pena apostar por alternativas a lo que el mercado ya está considerando como «oro digital».

Como señala Desai: “La conclusión clave es leer lo que realmente significa el interés institucional. No siempre es un respaldo a la calidad. A veces, es solo un experimento con liquidez”.

El tiempo y los resultados financieros determinarán si la diversificación de las tesorerías más allá de BTC y ETH fue una decisión estratégica acertada o una moda efímera.

Lo que es seguro, concluye Desai, es que el escenario de las finanzas corporativas ya ha cambiado, y hay criptomonedas en él. “La próxima cohorte ya está aquí y ocupada apostando, escalando y compitiendo por un asiento en la mesa institucional”, afirmó.