-

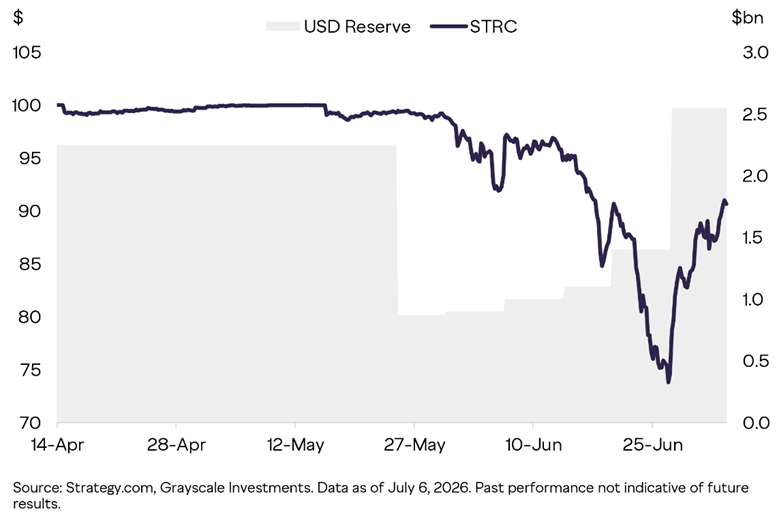

La venta de 3.588 BTC elevó la reserva en dólares de Strategy hasta 2.550 millones.

-

La empresa cambió el enfoque de acumulación absoluta hacia una gestión activa del riesgo.

Las recientes ventas de bitcoin (BTC) realizadas por Strategy podrían contribuir a reducir los riesgos financieros de la empresa y favorecer un piso más sólido para el precio de BTC, según un análisis publicado el 6 de julio de 2026 por Zach Pandl, jefe de investigación de Grayscale. De acuerdo con el informe, al reforzar sus reservas en dólares la compañía reduce el riesgo de tensiones de liquidez y de ventas forzadas de bitcoin en escenarios adversos, un factor que, en su opinión, ayuda a restaurar la confianza del mercado.

El análisis llega después de que Strategy anunciara, a finales de junio, un nuevo marco financiero para gestionar sus obligaciones con los tenedores de acciones preferentes. La empresa se comprometió a mantener reservas en dólares suficientes para cubrir al menos 12 meses de dividendos, incluso si para ello debe emitir nuevas acciones o vender parte de sus tenencias de bitcoin.

Como parte de esa estrategia, la compañía confirmó el 6 de julio la venta de aproximadamente 3.588 BTC por unos 216 millones de dólares. Con esa operación, sus reservas en efectivo aumentaron hasta 2.550 millones de dólares, el equivalente a unos 17 meses de cobertura para el pago de dividendos, tal como reportó CriptoNoticias.

En este escenario, Zack Pandl sostiene que el mercado no cuestionaba la solvencia de Strategy, que posee más de 847.000 BTC, valorados en alrededor de 52.000 millones de dólares al momento del informe, frente a unos 7.000 millones de dólares de deuda y obligaciones anuales por dividendos inferiores a 2.000 millones. Sin embargo, señala que la reducción de la caja de la empresa hasta unos 870 millones de dólares a finales de mayo generó incertidumbre sobre cómo atendería esos compromisos sin recurrir a medidas más agresivas.

Según el investigador de Grayscale, el nuevo marco elimina buena parte de esas dudas al establecer explícitamente que Strategy podrá vender bitcoin cuando sea necesario para preservar su liquidez. En su opinión, esa mayor flexibilidad reduce los riesgos extremos asociados a la estructura financiera de la compañía y disminuye la probabilidad de que una eventual crisis de liquidez termine afectando al mercado de bitcoin.

El informe también destaca que las acciones preferentes STRC reaccionaron positivamente tras el anuncio, una señal que, para Grayscale, refleja una mayor confianza de los inversionistas en el esquema de financiamiento de la empresa.

Un cambio de estrategia que divide opiniones

Esta decisión de Strategy ha abierto un debate dentro de la industria. Mientras Zach Pandl, junto con analistas de TD Cowen y Bernstein, considera que reforzar la liquidez hace más sostenible el modelo financiero de la empresa y reduce el riesgo de liquidaciones desordenadas, críticos como el economista Peter Schiff sostienen que la operación contradice la histórica narrativa de «nunca vender» impulsada por Michael Saylor.

En ese sentido, Schiff afirmó en una publicación de X que la venta se realizó con pérdidas respecto al costo promedio de adquisición de la compañía y advirtió que, si Strategy continúa recurriendo a esta estrategia para financiar sus obligaciones, las pérdidas podrían ampliarse. A estas críticas se suma parte de la comunidad bitcoiner, que teme que ventas periódicas de BTC terminen convirtiéndose en una fuente adicional de presión sobre el mercado.

Pese a eso, vale recordar que la venta representa una fracción reducida de las reservas de Strategy y no modifica su posición como el mayor tenedor corporativo de bitcoin del mundo. Más bien, refleja un cambio en la evolución de las tesorerías corporativas basadas en BTC: además de acumular el activo, las empresas comienzan a priorizar mecanismos que garanticen la sostenibilidad de su estructura financiera.

Si este enfoque se consolida, podría marcar un precedente para futuras compañías que adopten bitcoin como activo estratégico de reserva, desplazando el debate desde la acumulación absoluta hacia la gestión eficiente del riesgo financiero.