-

La capitalización de mercado supone multiplicar cada criptomoneda en circulación por su cotización

-

Puede haber manipulación de cifras al mostrar proyectos como receptores de grandes inversiones

El mercado de criptoactivos suele dar una importancia primordial al precio dentro de la valoración de determinado proyecto. Para darle mayor alcance a este elemento, dentro del ecosistema se ha dado por bueno utilizar la capitalización de mercado como una métrica para analizar la salud financiera de criptomonedas, tokens y startups de desarrollo.

No obstante, los datos que ofrece la capitalización de mercado son insuficientes e incluso imprecisos, mostrando un dato poco real sobre la inversión en una criptomoneda o un proyecto relacionado con el ecosistema.

El posicionamiento de esta cotización y de las clasificaciones construidas a partir de esta medida (como las que pueden ser consultadas en CoinMarketCap) se han convertido en un elemento común en el ecosistema, promocionado como una forma de analizar la supuesta inversión que recibe un proyecto de criptoactivos, aunque esto pueda no ser exacto en todos los casos.

Proyectos con pocas transacciones, con políticas monetarias maleables, inclusos generados a partir de una bifurcación -con una “capitalización” heredada- forman parte de los primeros lugares en las listas de clasificación, lo que demuestra que el valor de estas criptomonedas, en términos de capitalización de mercado, refleja de forma distorsionada la relación precio-criptoactivo como si fuera la tradicional relación precio-acción que se maneja en los mercados bursátiles.

¿Qué es la capitalización de mercado?

Recordemos que la capitalización de mercado ha sido tomada de las inversiones bursátiles tradicionales, siendo una cifra que refleja la salud financiera de una empresa determinada a partir de la inversión que recibe en la bolsa.

Se trata de un elemento que demuestra la robustez de determinada empresa a través de un simple cálculo matemático: se multiplica el número de acciones en circulación de determinada empresa por el precio con el que cotiza esta acción en la bolsa de valores. Es una métrica que permite medir la envergadura de las empresas.

La capitalización de mercado es un correlato entre el valor de una empresa y su posicionamiento frente a la opinión pública.

No obstante, hay que señalar que esta métrica también se ve afectada por la especulación, especialmente impulsada por las variaciones del precio de las acciones de las empresas a corto, mediano y largo plazo. En este sentido, el mercado bursátil también está transversalizado por las expectativas de realización de los objetivos de las empresas, así como los beneficios o perjuicios que puedan implicar alianzas, adquisiciones, ventas o cualquier otro tipo de operación que afecte directamente el patrimonio.

En todo caso, cabe destacar que hablamos de una cifra que es variable y volátil. Su comportamiento depende de la cotización de las acciones que puede verse afectado por las operaciones de la empresa o por factores externos, como nuevas legislaciones o impuestos, entre otros. Además, las compañías tradicionales pueden ser cotizadas de acuerdo a otras métricas, como el «valor de mercado», que utiliza distintos factores para calcular cuánto vale un producto, un servicio o una empresa.

Actualmente las compañías con mayor capitalización de mercado son Apple (1.091.000 millones de dólares), Amazon (976.659 millones de dólares) y Microsoft (877.400 millones de dólares). En el caso de Apple, se trata de la primera empresa que supera el millardo de dólares en capitalización de mercado, aunque Amazon se encuentra muy cerca de alcanzar esta cifra.

Por qué no funciona esta ponderación en criptomonedas

Si bien hay similitudes entre el mercado de criptoactivos y las bolsas de valores, esta métrica no refleja el valor de una criptomoneda del mismo modo que en los casos de compañías establecidas y reguladas por autoridades gubernamentales. La simple multiplicación del total circulante de un criptoactivo por su precio de mercado no refleja verdaderamente su valor y puede estar viciada por varias anomalías como la creación de más tokens o monedas, el movimiento irregular entre monederos con grandes capitales, entre otros.

Un elemento a destacar es que muchas empresas establecidas en sistema financiero tradicional -en las que la métrica de la capitalización de mercado trabaja mejor- cuentan con áreas definidas de negocio. Mientras que la utilidad, usabilidad y el futuro de buena parte de las criptomonedas que forman parte del mercado actual aún está en entredicho. Las expectativas y proyecciones privan por encima de su precio real, de manera que la especulación y la volatilidad es más acentuada.

Dada la relación entre la capitalización de mercado de una criptomoneda con el número de monedas en circulación y su precio y la posibilidad en ciertos proyectos de aumentar a voluntad este total puede permitir que la capitalización de mercado sea manipulada fácilmente, a fin de dar una impresión positiva y robusta del proyecto.

Otro elemento significativo para considerar lo poco adecuado de la cifra es que los datos sobre la circulación de las criptomonedasno suelen considerar aquellas que no podrán moverse nunca más. El total circulante de una criptomoneda no necesariamente es la cantidad que puede movilizarse, lo que quiere decir que el precio de las monedas que pueden moverse podría ser mayor o menor que el que se refleja en el mercado, dependiendo de la consideración de sus usuarios e inversionistas.

Incluso en el caso de que una criptomoneda o token con pocos usuarios y transacciones, quienes desarrollan y mantienen su protocolo, pueden aumentar la cantidad de tokens circulantes moviendo fondos de monederos personales o de la tesorería de la empresa a casas de cambio, sin que esto implique mayor usabilidad o descentralización de los criptoactivos. Este tipo de movimientos aumenta la capitalización de mercado aunque no significa más desarrollo, adopción o aumento del valor del proyecto.

Algunos proyectos como TRON, Ripple, Cardano o EOS han influido directamente en el aumento de su capitalización de mercado a partir de la creación o liberación de mayores cantidades de criptoactivos en determinados periodos de tiempo. Otros, como Bitcoin Cash “heredaron” su capitalización de Bitcoin, al ser una bifurcación dura de la primera cadena de bloques.

Ocurre algo similar en el caso de la bifurcaciónde Bitcoin Cash, que derivó en dos cadenas que compiten entre sí: Bitcoin Cash ABC y Satoshi Vision. Incluso sin tener una relación con la cadena principal, cada bifurcación toma para sí parte de la capitalización de mercado de su cadena original, en términos de la expectativa sobre el precio de los posibles compradores o usuarios, sin que eso necesariamente implique la entrada de inversión al proyecto.

Algunas opciones

Existen algunas opciones para desarrollar una métrica que refleje esta inversión pero que se adecue mejor al mercado de criptomonedas. Tal es el caso las propuestas de Willy Woo y Nic Cartes, dos índices creados por estos especialistas del ecosistema para atender de mejor manera la dinámica del mercado de criptomonedas y sus inversionistas.

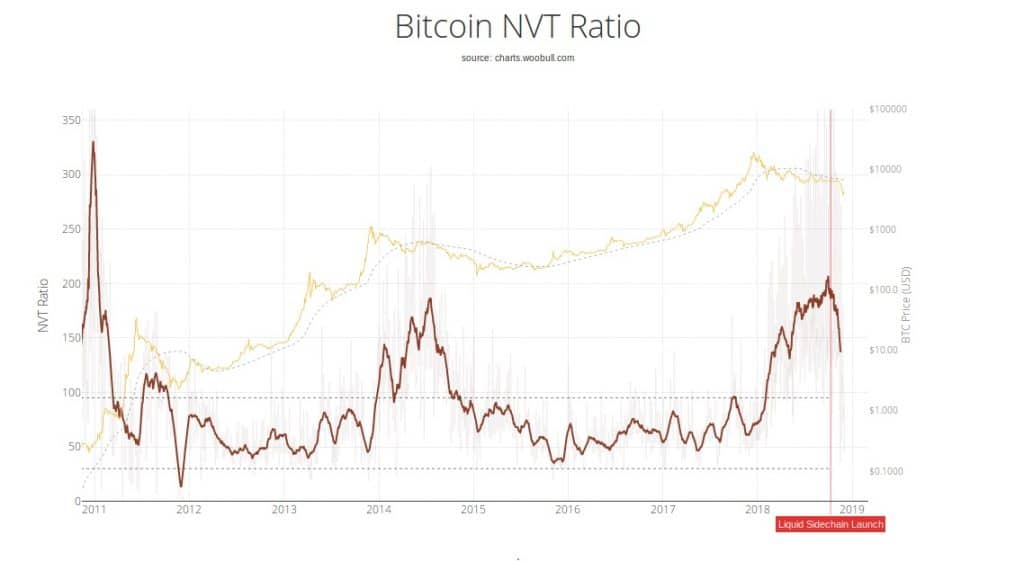

NVT es un índice concebido por Willy Woo. Este índice mide el valor de mercado de BTC entre el volumen diario de comercialización en USD. Esta métrica aún toma en cuenta la capitalización de mercado pero dividiendo esta cifra entre el volumen diario de dólares que circula a través de la cadena de bloques.

“Es técnicamente una expresión de la velocidad monetaria inversa”, se lee en la web del índice de Woo. La data analizada proviene de Blockchain.com.

Cuando el NVT de Bitcoin es alto, indica que la valuación de su red está superando el valor que se transmite en su red de pago, esto puede suceder cuando la red está en alto crecimiento y los inversores lo están valorando como una inversión de alto retorno, o alternativamente cuando El precio está en una burbuja insostenible.

Willy Woo

Analista

Por su parte, Nic Carter, investigador reconocido en el ecosistema, ha planteado la necesidad de trabajar con el Valor Real de Mercado por encima de la capitalización de mercado. Este índice plantea que en lugar de contar todas las monedas extraídas al mismo precio actual, contabiliza las salidas no gastadas (UTXO) y les asigna un precio basado en la cotización de mercado del par BTC/USD en el momento en que estas UTXO se movieron por última vez.

El índice planteado por Carter contempla la cifra de criptomonedas perdidas, así como las criptomonedas utilizadas para el hodling. Esto establece una suma colectiva de las entradas cuando los usuarios comenzaron a ver el valor y el potencial a largo plazo de Bitcoin. Este índice busca reflejar el costo acumulativo de Bitcoin. La métrica se calcula simplemente dividiendo el valor de mercado por el valor realizado diariamente, haciendo especial énfasis en que el valor de mercado se calcule con las UTXO y no con las monedas en circulación.

En ambos casos se plantean opciones que aborden de mejor manera el comportamiento del mercado de criptomonedas, con sus particularidades que lo diferencian de la bolsa de valore; su dinámica y sus índices funcionales, como la capitalización de mercado.

Al momento de evaluar un criptoactivo hay varios puntos importantes, como el desarrollo, la viabilidad, la usabilidad del proyecto. Sin embargo, dejarse asombrar por la capitalización de mercado puede hacer que la decisión de inversión sea errada o que pase por alto algún proyecto con más potencial. Después de todo, cuando Satoshi Nakamoto envió los primeros bitcoins en la historia de la criptomoneda, la capitalización de esta era de casi cero dólares.

Imagen destacada por alphaspirit / stock.adobe.com