-

El 14% de quienes solicita préstamos pertenece a un grupo "financieramente sofisticado", dice Ledn.

-

El mercado de préstamos podría llegar a USD 1 billón en 5 años, expone la empresa.

El mercado de préstamos garantizados con bitcoin (BTC) y criptomonedas muestra un estancamiento. Este escenario quedó al descubierto tras difundirse una investigación realizada por la empresa de servicios financieros Ledn.

La compañía encuestó a 1.244 poseedores de bitcoin en abril de 2026 para descifrar por qué estos financiamientos no crecen al mismo ritmo que la economía general de los activos digitales.

El sondeo, que se realizó en Estados Unidos y Australia, reveló que el principal enemigo radica en que los usuarios priorizan la confianza institucional y la claridad regulatoria por encima de beneficios comerciales como las tasas de interés.

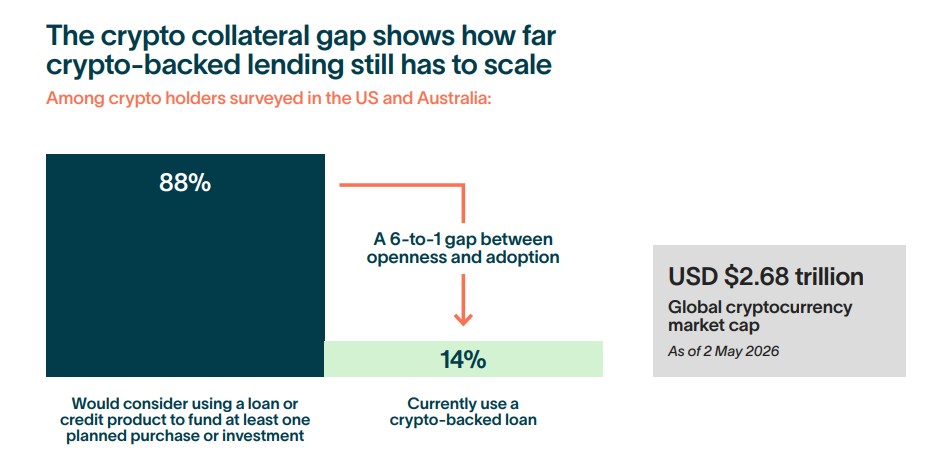

Este estudio arrojó que el 88% de los consultados consideraría solicitar créditos utilizando sus BTC como garantía, pero actualmente solo el 14% lo hace. Según explicaron los autores del informe, «esto representa una proporción de 6 a 1 entre la disposición general a solicitar préstamos y el uso actual de préstamos respaldados por bitcoin».

Cuando se indagó a quienes no utilizan estos servicios sobre los motivos que frenan su adopción, «las barreras se relacionaban mayoritariamente con la confianza, no con el conocimiento». Los usuarios destacaron que el colateral o garantía que entregan en custodia requiere salvaguardas que mitiguen el temor a perder sus fondos.

Las tres preocupaciones más comunes reportadas en el estudio fueron «la gestión de la volatilidad del precio de las criptomonedas, la gestión del riesgo de liquidación y la incertidumbre regulatoria en torno a los préstamos respaldados por criptomonedas». Las tasas de interés quedaron relegadas por debajo de estos factores.

«Bitcoin es la única clase de activo importante en la que los préstamos con garantía no han aumentado al mismo ritmo que los activos en cartera», detalló el informe de la plataforma. Quienes sí usan el sistema componen un segmento específico que evita vender sus pertenencias durante fluctuaciones de precio.

«El 14% que sí solicita préstamos pertenece a un grupo financieramente sofisticado». Este sector recurre al apalancamiento, un mecanismo para operar con fondos prestados, con la meta de obtener liquidez sin desprenderse de sus tenencias de largo plazo ante la expectativa de que su valor aumente.

«No se trata de prestatarios que buscan liquidez de emergencia. Utilizan préstamos para obtener capital sin vender posiciones a largo plazo, la misma lógica que impulsa los préstamos con margen en acciones y las líneas de crédito hipotecario en bienes raíces», detalla la firma financiera.

El documento añade que el 72% de los propietarios coincide en que estos instrumentos «facilitan el acceso a fondos sin necesidad de venderlas, lo que refuerza el papel que desempeñan estos productos al ayudar a los poseedores a acceder a capital manteniendo su exposición al mercado».

«Actualmente, decenas de millones de personas poseen bitcoin, lo gestionan instituciones reguladas y lo analizan las principales agencias de calificación; sin embargo, los préstamos garantizados con bitcoin aún están en sus inicios en comparación con cualquier otra clase de activo tradicional de este tamaño», afirmó el empresario venezolano Mauricio Di Bartolomeo, cofundador de Ledn.

«La demanda ya está resuelta. Lo que aún se está desarrollando es la infraestructura de confianza que brinda a los prestatarios la seguridad necesaria para operar», complementó el ejecutivo.

Ledn calcula que este mercado de consumo podría escalar de los 3.000 millones de dólares actuales a 1 billón de dólares en un plazo de cinco a diez años.

Pese a esta proyección optimista basada en la maduración de la infraestructura, la realidad del entorno comercial muestra peligros latentes de pérdida de capital. Por ejemplo, el pasado 16 de marzo de 2026, la plataforma de préstamos, trading y custodia BlockFills oficializó su insolvencia ante las autoridades de Estados Unidos, como reportó CriptoNoticias. Dicha entidad debió paralizar por completo sus operaciones tras enfrentar una severa crisis de liquidez.

En contraste, existen iniciativas comerciales que buscan expandir las opciones de financiamiento. La firma hipotecaria Better, en alianza con el exchange Coinbase, lanzó el 26 de marzo de 2026 un programa que permite usar bitcoin o la stablecoin USDC para cubrir el pago inicial de viviendas.

La resolución de la brecha de uso de seis a uno dependerá de la adopción de auditorías de prueba de reservas y marcos regulatorios claros. La velocidad con la que se implementen estas herramientas determinará si el sector puede superar el temora a las quiebras corporativas y estabilizar el ecosistema financiero desarrollado con base en bitcoin y los activos digitales.