-

Con pequeños porcentajes de bitcoin en un portafolio, se podría obtener un atractivo retorno.

-

Una simulación de un portafolio de valores y bonos, con 4% de bitcoin, duplicó su retorno en 5 años.

El crecimiento de Bitcoin se está extendiendo más allá de la actividad de los exchanges de criptomonedas. Un número creciente de entusiastas de bitcoin se dedican al trading o acuden a la principal criptomoneda como reserva de valor, pero los inversionistas institucionales están comenzando a buscar alternativas de inversión, sea a través de fondos basados en bitcoin o incursionando en el comercio de futuros y opciones de esta criptomoneda, entre otras.

Sin embargo, una alternativa popular de inversión como los fondos mutuales o los fondos de pensiones se han mantenido al margen de esta ola naciente de inversión institucional en bitcoin. Los inversionistas no tienen, al parecer, suficiente información sobre cómo incluir bitcoin en un portafolio de inversión, cual es el porcentaje óptimo de bitcoin que debe asignarse, o cómo se enfrenta la volatilidad de bitcoin para que esta no afecte el retorno del portafolio.

CoinShares, una firma gestora de inversiones institucionales en criptomonedas, publicó un análisis sobre el rol de bitcoin en un portafolio de inversión. El estudio muestra cuál es el efecto de la inclusión de bitcoin en un portafolio de inversión. «El análisis que realizamos destaca que Bitcoin no solo mejora los retornos, también aumenta la diversificación, independientemente de cuándo un inversionista decida invertir».

Incluyendo bitcoin en un portafolio de inversión

CoinShares construyó una base de datos para su análisis con información real de los retornos diarios de bitcoin desde 2015, así como de los retornos de las acciones y los bonos escogidos para integrar el portafolio. Se parte de los datos de 2015 en adelante, explica CoinShares, ya que fue en 2015 que Bitcoin comenzó a estar disponible como un producto financiero, específicamente un ETP, o producto comerciado en un exchange.

La composición del portafolio comprendía 60% de acciones y 40% de bonos, unas proporciones frecuentemente usadas. Los bonos tienen un rendimiento generalmente más bajo que las acciones, pero su inclusión atenúa el riesgo de un portafolio que estuviese integrado solo por acciones.

Una vez integrado el portafolio, se incluyó un 4% de bitcoin, para lo cual se disminuyeron proporcionalmente las participaciones de bonos y acciones. Para efectos de comparación del efecto de la inclusión de bitcoin con otros activos, se evaluaron tres portafolios adicionales que incluían, respectivamente, 4% de certificados de oro y 4% de acciones correspondientes a dos índices bursátiles, SOCL y CRB. El primero mide el rendimiento de las compañías de medios sociales, mientras que CRB es un indicador representativo de los mercados de commodities o mercancías.

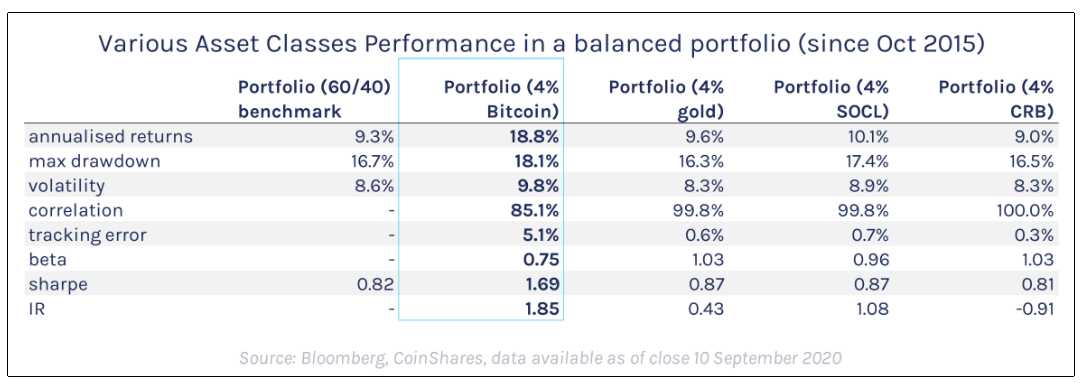

En el cuadro siguiente se muestran los resultados de la investigación de CoinShares:

El portafolio original se usa como referencia para evaluar el efecto de la inclusión de bitcoin frente a otros activos. Su rendimiento, desde octubre de 2015 es de 9,6%, tomando como base los retornos anuales. La volatilidad del portafolio tomado como patrón es de 8,6%, mientras que la métrica clave para evaluar su rendimiento es el Sharpe ratio o cociente Sharpe. Este parámetro mide el rendimiento de una inversión o activo, comparado con un activo con poco riesgo. Se define como la diferencia de los retornos de ambos activos dividida entre la desviación estándar de la inversión, y en el caso del portafolio evaluado, su cociente Sharpe es 0,82.

La inclusión de 4% de bitcoin en el portafolio estudiado duplica los retornos, a pesar de la volatilidad de la criptomoneda, destaca CoinShares. El cociente Sharpe también se duplica, lo cual califica al portafolio con bitcoin como mejor inversión que el portafolio original. Comparados con bitcoin, los otros activos producen un aumento muy pequeño de la rentabilidad o del cociente Sharpe.

Otra diferencia notable de la inclusión de bitcoin es la correlación de este con los activos que integran el portafolio. Como se aprecia en el cuadro, bitcoin tiene la correlación menor con los activos del portafolio, mientras que los otros tres activos probados están muy correlacionados con ellos. Esto significa que bitcoin ofrece una diversificación importante al portafolio.

La volatilidad de bitcoin es mayor que en el caso de la inclusión de oro y los índices mencionados, pero no está muy alejada de la volatilidad del portafolio original. Esto es debido a una estrategia de ajuste del portafolio que se realizó trimestralmente, conocida como ‘rebalanceo’, de acuerdo a CoinShares. Este ajuste consiste en un cambio moderado de los porcentajes del portafolio. Por ejemplo, incrementar el porcentaje de los bonos en 1% y mantener 3% de bitcoin si su volatilidad supera un umbral prefijado. También, si la volatilidad de bitcoin baja, como efectivamente ocurrió durante más de tres meses a partir de mayo de este año, se puede incrementar ligeramente la participación de bitcoin en el portafolio.

Primero, los gestores del portafolio deben decidir la periodicidad del ajuste, trimestral, semestral o anual, o incluso, no realizar un rebalanceo, según explica CoinShares. También la decisión del porcentaje de bitcoin a incluir en el portafolio es importante, y puede incidir en los rendimientos finales. En mayo pasado, CriptoNoticias publicó un análisis similar al de CoinShares, realizado por BitWise, en cual se evaluó el efecto de variar el porcentaje de bitcoin a incluir en el portafolio.

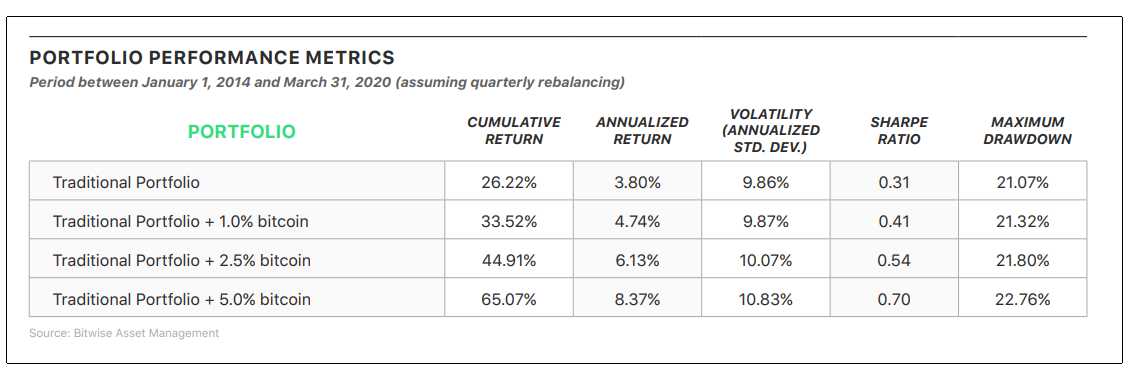

Bitwise probó tres escenarios con un portafolio 60-40, similar al conformado por CoinShares. Comparó la inclusión de tres porcentajes de bitcoin: 1%, 2,5% y 5%, asumiendo un rebalanceo trimestral. Los resultados se muestran en el siguiente cuadro:

Los mejores retornos acumulados y anualizados se obtuvieron al incluir 5% de bitcoin, más del doble que los retornos del portafolio original. El cociente Sharpe también aumenta significativamente en este caso. El aumento de volatilidad del portafolio es menor al 1%, con un rebalanceo trimestral.

Bitwise introduce una variable interesante cuando resalta que, en el período estudiado, de inicios de 2014 a marzo de 2020, bitcoin tuvo un auge muy notorio (aun considerando la caída histórica del jueves negro), de USD 755 a USD 6.479 el 31 de marzo de este año. Destacando que Bitcoin no ha tenido períodos bajistas superiores a dos años, Bitwise plantea un escenario de estudio de máxima caída.

¿Qué hubiese pasado si usted inicia una asignación [de bitcoin a un portafolio] el 16 de diciembre de 2017, fecha del ATH de USD 19,397 y mantiene el período de estudio hasta el 30 de marzo de 2020, cuando bitcoin cerró a USD 6.479? Esto representa una caída de 66,6% para bitcoin.

Bitwise. El caso de Bitcoin en un portafolio institucional.

Aun en este escenario adverso, Bitwise destaca que una asignación de bitcoin, rebalanceada trimestralmente, hubiese resultado en un impacto positivo en la inversión, aunque de una magnitud pequeña. Por ejemplo, una asignación de 2,5% de bitcoin hubiese aumentado el retorno acumulado porcentual en 0,6% y beneficiado el cociente Sharpe con 0,2 puntos porcentuales adicionales.

La respuesta a esta aparente paradoja, que un activo con una caída de 66,6% pueda mejorar el rendimiento de un portafolio, viene de la naturaleza propia de bitcoin, dice Bitwise, ya que combina una significativa volatilidad con la falta de correlación con otros activos.

Variables a tomar en cuenta para incluir bitcoin en un portafolio de inversión

Al evaluar la inclusión de bitcoin en un portafolio de inversión, de los estudios abordados, surgen tres variables importantes: el lapso de asignación de la inversión en bitcoin, la frecuencia del rebalanceo del portafolio y el porcentaje de bitcoin asignado.

Respecto a la primera, la contribución de bitcoin a los retornos es positiva en todos los períodos estudiados. Bitwise encontró que había un impacto positivo en los retornos de períodos de un año, en 74% de los períodos estudiados. El impacto positivo crecía con períodos de dos años y tres años, hasta alcanzar 100% de los períodos estudiados.

Respecto al porcentaje de inclusión de bitcoin y la frecuencia de rebalanceo, las diversas pruebas apuntan a que el 5% de bitcoin al portafolio, ofrece los mejores retornos, con rebalanceo trimestral. Más allá del 5%, en estudios de Bitwise, a pesar de que aumentaban los retornos con un mayor porcentaje, también aumentaba el riesgo por encima del riesgo del portafolio original.