-

Cuatro bancos centrales de Asia trabajan con el BIS en las pruebas del sistema mCBDC.

-

Buscan crear una plataforma transfronteriza para el intercambio de CBDC entre pares.

En un informe publicado el 19 de marzo, el Banco de Pagos Internacionales (BIS) propone la creación de un nuevo esquema para facilitar las transferencias y pagos internacionales. Plantea el desarrollo de mecanismos para la interoperabilidad entre monedas digitales de banco central (CBDC), un sistema de pago que denomina mCBDC.

El mCBDC (multi-currency systems o sistema multidivisas CBDC) se conformaría mediante el establecimiento de acuerdos múltiples entre diferentes países para el intercambio y transferencia de monedas digitales. Tendrá soporte en la tecnología blockchain y ofrecería al público una o varias plataformas transfronterizas donde los participantes pueden transferir fondos instantáneamente, de igual a igual.

El sistema está siendo investigado a través del piloto que se adelanta en el Centro de Innovación del BIS en Hong Kong, con los bancos centrales de China, Tailandia y Emiratos Árabes. La prueba de concepto es parte del proyecto Inthanon-LionRock, iniciado en 2019 por la Autoridad Monetaria de Hong Kong.

El BIS ahonda en los detalles de este esquema en un estudio titulado «Arreglos de múltiples CBDC y el futuro de los pagos transfronterizos». El documento habla de los problemas presentes en las formas de pagos internacionales que se utilizan en la actualidad, y propone el uso de las monedas digitales como solución.

Los pagos transfronterizos son cada vez más vitales para las economías, especialmente las transacciones que sustentan el turismo, el comercio electrónico y las remesas, las cuales han crecido sustancialmente durante la última década. Tales pagos suelen ser lentos, opacos y costosos. Su mejora es una prioridad y requiere esfuerzos coordinados. Son parte de la «hoja de ruta» en la que el G20 ha estado coordinando esfuerzos desde hace varios años.

Informe BIS.

La meta, con la creación del mCBDC, es fomentar el desarrollo de una diversidad de monedas digitales nacionales convertibles, «fortaleciendo la soberanía monetaria en la era digital».

Tres modelos de interoperabilidad entre CBDC

De acuerdo al documento, el sistema multidivisas CBDC requiere la implementación de un sistema jurídico, financiero y tecnológico multilateral, que facilite el uso y la liquidación de las monedas digitales en diferentes regiones y localidades.

Poner en marcha este sistema exige que la interoperabilidad entre diferentes monedas digitales se contemple en el diseño de las CBDC, señala el BIS, al tiempo que explica que el mCBDC puede responder a tres modelos:

- Un primer modelo basado en CBDC cuyos diseños sean compatibles con los sistemas de pago de otros países, incluyendo la participación del sector privado.

- Otra propuesta basada en el desarrollo de varios mCBDC separados, interconectados a través de enlaces e interfaces tecnológicos.

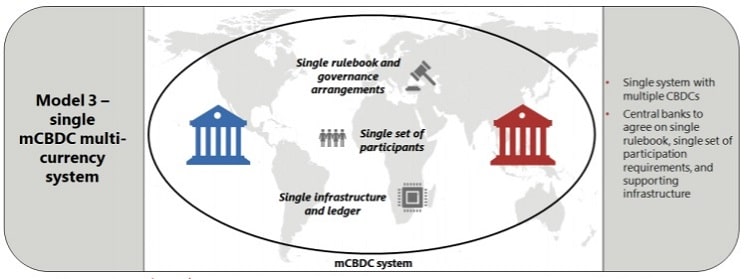

- Un tercer modelo que prevé la creación de un solo sistema para mCBDC. Contaría con un único soporte tecnológico, con reglas y criterios de acceso independientes, donde los participantes se conectan directamente a una única plataforma en la que se puede operar con diferentes CBDC.

Para el Banco de Pagos Internacionales el tercer modelo es el más recomendable.

«Esta integración más profunda permite potencialmente más operatividad, funcionalidad y eficiencia, aunque también aumenta los obstáculos de gobernanza y control», acotan. Es lo que han observado en las investigaciones que se realizan en los Centros de Innovación del BIS, reportados por CriptoNoticias.

Los gobiernos no se enfocan en las transferencias internacionales

Hasta la fecha hay al menos 17 gobiernos que investigan el uso de las monedas digitales de banco central en todo el mundo. De acuerdo a las observaciones del BIS, la mayoría de estos bancos centrales quieren cumplir su mandato interno y objetivos de política pública.

Sin embargo, los analistas consideran que se debe contemplar un horizonte más amplio, a medida que la globalización de la actividad económica continúa. «El acceso conveniente y económico a otras monedas, para remesas, viajes y comercio, podría dar a los usuarios más incentivos para adoptar una CBDC», indica el informe.

A pesar de ello, casi todos desarrollan proyectos de CBDC minoristas tipo cash like (sustituto del efectivo), apunta el reporte trimestral del BIS publicado a principios de este mes.

Ningún plan se centra en facilitar las transferencias internacionales, concluye el estudio. Esto, «a pesar de que varias autoridades globales describen el potencial de estas monedas para ejecutar pagos internacionales más rápidos, baratos y menos riesgosos».

El organismo nota así que, hasta ahora, los gobiernos globales solo se están esforzando en competir para convertirse «en el primer país del mundo en emitir una moneda digital de banco central».

El BIS teme a las stablecoins

El riesgo de que las monedas fíat puedan ser sustituidas por monedas estables de uso global (stablecoins) es una de las razones por las cuales el BIS pone el foco en la interoperabilidad de las monedas digitales.

«Los acuerdos de múltiples CBDC son preferibles a las propuestas que involucran la creación de una moneda estable global del sector privado», dice el informe, haciendo referencia a proyectos de stablecoins como Diem, de Facebook (anteriormente conocida como Libra).

Para aquellos bancos centrales que pretenden evitar la competencia de las monedas estables globales, crear sistemas multidivisa es una cuestión de seguridad. Es una forma positiva de prevenir el uso generalizado de monedas estables (…) Una CBDC, compatible con otros bancos se beneficiará de un mercado diverso y competitivo para los servicios, y sería un bien público real. Para lograr esto, los bancos centrales necesitarán colaborar.

Informe del BIS.

El organismo internacional reitera su temor a perder el control del sistema de pagos a nivel mundial.

Es por ello que muestra cada vez mayor interés por los adelantos alcanzados a partir de la integración del dinero del banco central en una infraestructura de tecnología de contabilidad distribuida (blockchain). Esto abarca su uso para las transferencias internacionales.