-

El diseño de una moneda digital de banco central inicia por elegir el tipo de CBDC.

-

La mayoría de los bancos centrales está trabajando en la emisión de CBDC minoristas.

Al menos 17 gobiernos de todo el mundo actualmente están explorando los usos potenciales de las monedas digitales de banco central (CBDC). Se trata de un interés que data de hace unos años pero que cobra fuerza en los últimos meses debido al auge de criptomonedas como bitcoin y el lanzamiento de criptomonedas ancladas o stablecoins.

El anuncio del proyecto de Facebook, en junio de 2019, representó un punto de inflexión para que los bancos comenzaran a acelerar sus proyectos, tal como admite el Banco de Pagos de Internacionales (BIS) en informes recientes. A esto se suma una crisis en los sistemas de pagos que se ha disparado en 2020 con la pandemia de coronavirus.

Es así como las CBDC se convierten en el tema de debate del momento para los bancos centrales y el ecosistema de las criptomonedas. Esta nueva forma de dinero digital se ve como la alternativa viable en los proyectos de muchos países.

En un documento publicado recientemente, el Banco de España (BDE) también se une a este debate sobre las CBDC. El organismo esboza los posibles elementos que las autoridades monetarias de cada país deberían considerar en caso de optar por emitir una moneda digital.

Los autores del informe, Juan Ayuso y Carlos Conesa (ambos miembros del BIS), plantean a los bancos centrales la posibilidad de “crear una especie de CBDC personalizada”, adecuada a la economía y a las necesidades de los consumidores de cada localidad.

Este artículo concentra algunos de los elementos que se están considerando para el diseño de estos activos.

Punto de partida: el tipo de CBDC

Para los investigadores, la definición de las características particulares de una CBDC debe iniciar con la definición del tipo de moneda a emitir, en función de su alcance.

Esta elección, como punto de partida para definir un modelo particular de moneda de banco central, también fue mencionada en un documento técnico sobre las CBDC, elaborado por el equipo de ConsenSys en enero de este año.

“En primer lugar, los bancos centrales necesitarán tomar una decisión fundamental sobre quién tendrá acceso a la CBDC. La elección será entre monedas mayoristas, minoristas, o ambos”, señala el material.

Las CBDC mayoristas se basan en la emisión de un token de liquidación digital de acceso restringido a los bancos o a instituciones autorizadas, usado para aplicaciones de pagos al por mayor. Este tipo de monedas se han concretado a través de algunas pruebas de concepto, basadas en blockchains.

Entre tanto, las CBDC minoristas son un instrumento para pagos de propósito general, orientados al consumidor y disponibles para todos, utilizados en pagos al por menor.

Este tipo de CBDC se dirige a un uso masivo. Son el eje del debate de los últimos meses, al ser las que brindan al público la posibilidad de acceder al dinero digital del banco central.

Diferentes funciones para las monedas digitales

Una clasificación más detallada de las CBDC toma en cuenta la función que cumplirá la moneda dentro del sistema financiero. Es otro de los aspectos importantes a considerar en el diseño.

El documento del BDE expone tres modelos: la CBDC cash-like (como efectivo), la CBDC wholesale (venta al por mayor), y la CBDC x-border.

El primer tipo, la CBDC cash-like, se usaría como complemento o sustituto del efectivo en aquellos lugares en los que su uso esté en declive. También favorece la inclusión financiera.

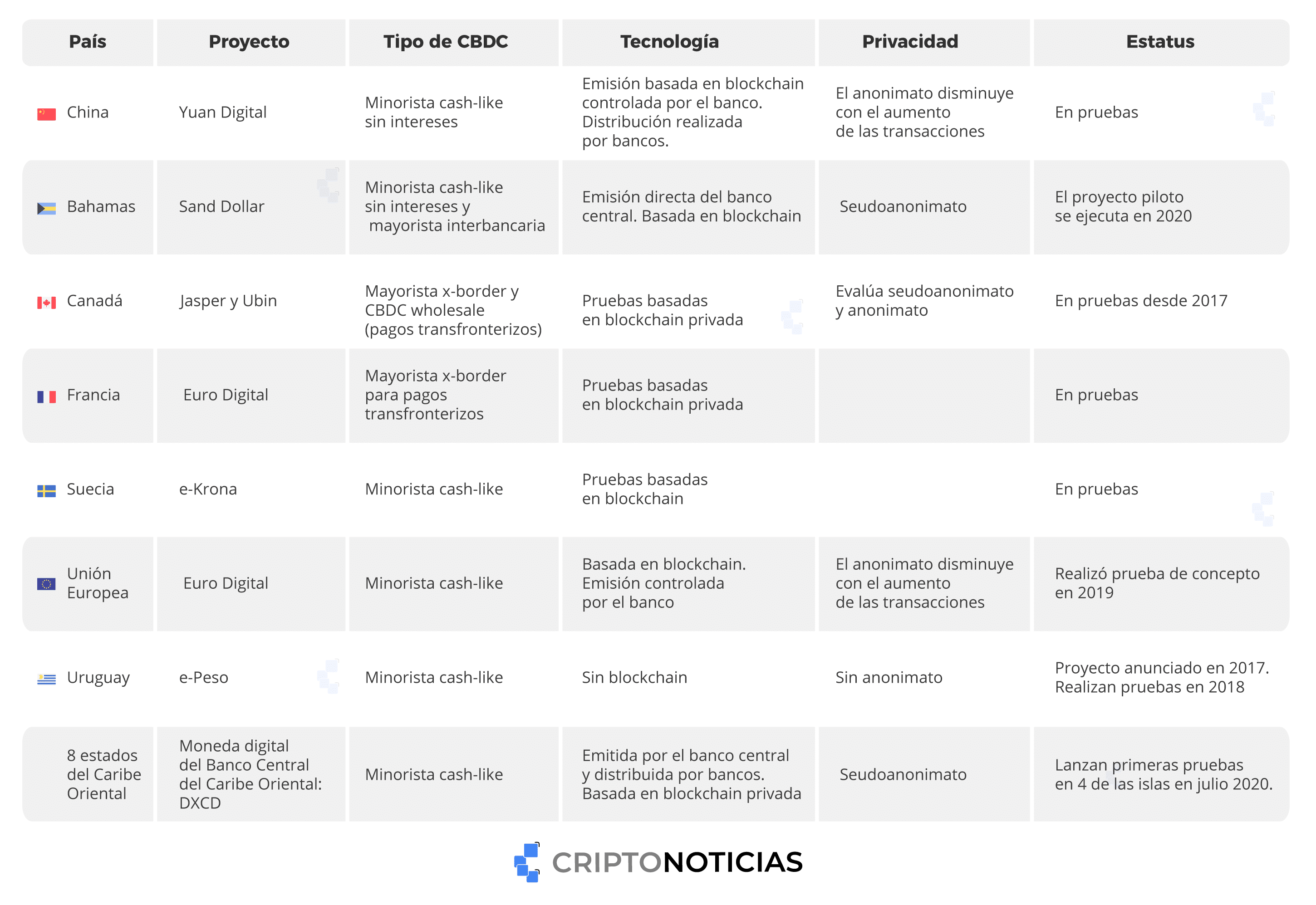

En esta clasificación de CBDC minorista encaja una gran mayoría de proyectos que actualmente están en marcha, como es el caso del yuan digital de China y el sand dollar de las Bahamas.

También los proyectos de e-Krona en Suecia, el euro digital del Banco Central Europeo (BCE) y las CDBC de Países Bajos y el Caribe Oriental entran en esta clasificación. Se estima así que el 80% de los proyectos planean emitir este tipo de CBDC minoristas.

Por su parte, una CBDC wholesale ayudaría a mejorar los sistemas de pago interbancarios. Es una CBDC mayorista cuyo uso estaría restringido a entidades específicas, por lo que no se diferenciaría mucho de las reservas actuales, pero sería dinero de banco central tokenizado. Tal hecho facilitaría su uso en entornos distribuidos (blockchain), utilizando como mecanismo de pago los contratos inteligentes.

Las pruebas realizadas por el Banco Central de Francia en mayo pasado, se enmarcan en segunda esta clasificación, como una wholesale.

El Banco de Francia también ejecutó una prueba con otros bancos de Europa, que encaja en el tercer tipo de CBDC, las x-border. Esta CBDC sirve para mejorar los sistemas de pago transfronterizos. Puede ser emitida por varios bancos centrales y distribuida por las entidades financieras. Su objetivo fundamental es facilitar las transferencias internacionales. El valor de la CBDC estaría respaldado por una cesta de activos de garantía.

Diseño de CBDC en función de las necesidades

Otra serie de consideraciones deben ser evaluadas al momento de emitir una CBDC adecuada a la economía local, según los analistas del BIS.

Estas consideraciones parten de las preocupaciones fundamentales de los bancos respecto a la emisión de monedas digitales de banco central, basadas en el temor a una fuga o corrida de depósitos, tal como lo reportó CriptoNoticias hace una semana.

Los investigadores del BIS explican que las CDBC se definen por su carácter digital y por ser un pasivo de banco central más accesible que las reservas, pero aseguran que muchos aspectos relacionados con la emisión aún quedan al aire.

Son justamente estos flancos los que abren un abanico de alternativas para las implementaciones con diseño personalizado.

La serie de elementos que los bancos centrales pueden considerar al momento de definir un modelo propio y particular de CBDC, toma en cuenta los siguientes aspectos:

- La remuneración (interés fijo, variable o nulo).

- La privacidad.

- La distribución y operación.

- Las reglas de emisión, uso y de convertibilidad.

- La paridad con otras monedas.

- La tecnología.

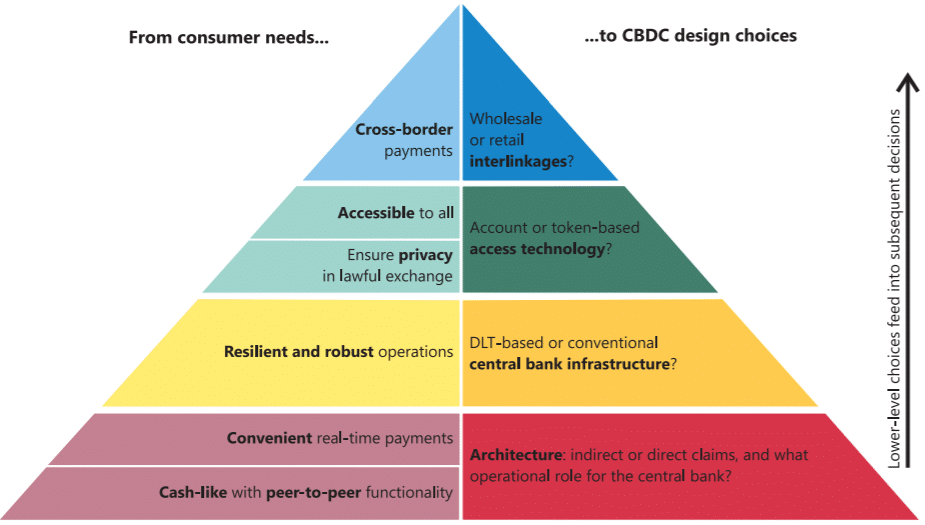

Pirámide del BIS: lo que busca el público en las monedas digitales

La mayoría de los elementos mencionados en la lista anterior han sido incluidos en el informe del BIS del primer trimestre de 2020. Forman parte de la llamada “pirámide CBDC”, elaborada por el organismo como guía para los bancos centrales.

Esta pirámide hace un mapeo que relaciona las opciones de diseño de monedas digitales de banco central con las necesidades del consumidor. De acuerdo al BIS la toma de decisiones para el diseño de la CBDC parte de la base de la pirámide.

Se habla entonces de un público que desea monedas que funcionen como el dinero efectivo, que permitan el intercambio P2P (peer to peer), y que ofrezcan facilidad de pago, además de operaciones eficientes y robustas.

Según el organismo, los consumidores también piden que sean de acceso universal, con garantía de privacidad en un intercambio legal y faciliten pagos transfronterizos.

En la pirámide del BIS, estas necesidades se relacionan con varios de los aspectos de la emisión de una CBDC enlistados más arriba, como la arquitectura y la infraestructura del banco (tecnología, distribución y operación).

Habla también de la importancia de elegir el tipo de moneda: mayorista o minorista, además de decidir si estará basada o no en el token de una cadena de bloques.

¿Usar o no blockchain?

La distribución y operación de las CDBC puede ser directa o a través de intermediarios. Se trata de una decisión que implica evaluar si se usará o no un sistema basado en blockchain.

El documento del BDE indica que, en algunos casos, el banco central podría distribuir directamente la moneda a los usuarios finales y operar el sistema de intercambio, como ocurre hoy día con el dinero efectivo.

No obstante, los investigadores refieren las limitaciones de infraestructura de algunas entidades. También cabría mencionar el impacto que esto tendría en la estabilidad financiera, pues haría prescindible la intermediación de la banca tradicional, reduciendo su nicho de operaciones.

Una opción que facilitaría al banco el control directo de la moneda es el uso de plataformas blockchain, tal como lo propone el documento de ConsenSys. Incluso, el white paper firmado por Joseph Lubin puso a disposición de las autoridades monetarias la cadena de bloques de Ethereum.

Sin embargo, los bancos centrales también podrían decidir que la distribución y la operación del sistema de intercambio sean realizadas por diversos intermediarios.

Sobre este tema, el informe del BIS indica que la escogencia de una plataforma blockchain puede depender de si la autoridad para actualizar la base de datos está centralizada o es delegada a una red de validadores identificados y examinados.

Así, se pueden almacenar datos en múltiples nodos físicos, controlados por una sola entidad autorizada que se convierte en el nodo superior de una jerarquía. Esto tendría la desventaja de introducir un punto único de fallo, así como de ataque.

Por el contrario, en muchos sistemas basados en blockchain, el libro mayor es administrado conjuntamente por diferentes entidades de manera descentralizada. En consecuencia, cada actualización debe ser armonizada entre los nodos de todas las entidades (utilizando algoritmos para determinar mecanismos de consenso).

Sobre este tema, los analistas españoles indican que a pesar de que el debate sobre las criptomonedas ancladas o stablecoins y las CBDC se originó a partir de discusiones técnicas relacionadas con las ventajas de las blockchains, no es evidente que las CBDC requieran ese tipo de tecnología.

En una reunión organizada en febrero pasado por el Banco de Ucrania (BNU) representantes del banco hablaron sobre las pruebas blockchain de su proyecto de CBDC, llamado e-hryvnia.

Según el reporte, todo depende del interés en la centralización o descentralización. Las pruebas demostraron que “no hay ventajas fundamentales en utilizar específicamente blockchain para construir un sistema para la emisión centralizada de la e-hryvnia«. El banco no descarta un modelo alternativo “descentralizado”, en el cual múltiples procesadores de pagos confiables emitan la moneda digital.

La privacidad en las monedas digitales de banco central

Para los analistas del BDE, las CBDC podrían ofrecer diversos grados de privacidad o incluso un anonimato casi completo. En caso de elegir esta última opción, aconsejan la utilización de blockchain, “aunque la creación de un modelo de CBDC completamente anónimo no parece factible ni deseable”, aseguran

Sobre este tema de la privacidad, el Banco de Canadá ha estado explorando su inclusión en las CBDC. Sin embargo, notan un contraste entre la privacidad y el cumplimiento de normas regulatorias contra el lavado de dinero (AML) y políticas como conoce a tu cliente (KYC).

Es por ello que se proponen recurrir a un nivel de privacidad más alto que en otros productos financieros. Evalúan como más adecuado el modelo de seudoanonimato de Bitcoin, con transacciones públicas y verificables.

El Banco Central Europeo (BCE) se ocupó de la privacidad en la prueba de concepto ejecutada en diciembre de 2019. La iniciativa fue desarrollada en la plataforma blockchain de Corda.

El concepto se centró alrededor del uso de vales de anonimato para usuarios que hacían pequeñas transacciones. De esta manera, no necesitaban revelar sus identidades. Los vales fueron comparados con las UTXO de Bitcoin. Aunque para las transacciones más grandes no se aplicaría este mismo grado de privacidad.

Reglas de emisión y otras variables de las CBDC

En cuanto a las reglas de emisión, los analistas señalan que las CBDC pueden emitirse de forma pasiva (a demanda) o fijarse un objetivo de emisión determinado. También podrían ofrecerse de forma universal o con restricciones en los saldos.

Otras consideraciones que se están evaluando actualmente para la creación de este tipo de monedas incluyen la decisión acerca de establecer o no una paridad 1:1 con la moneda local y la posible aplicación de tasas de interés. Hasta ahora la mayoría de los diseños opta por la creación de CBDC sin intereses y con paridad 1:1.

Avances en casos de uso de monedas digitales

En función de los elementos explicados previamente sobre el diseño de una CBDC, la siguiente tabla expone las principales características de los diseños que están realizando los bancos centrales de 8 países: