-

El auge de las criptomomedas hace que los bancos teman perder control sobre su política monetaria.

-

Solo se han hecho pruebas de concepto de monedas digitales mayoristas de bancos centrales.

En un mercado donde cada día aparecen nuevas criptomonedas, ha surgido una nueva tendencia entre las entidades financieras reguladas que las lleva a incorporar servicios y productos relacionados con los criptoactivos. En este marco de acción los bancos centrales no se han quedado atrás y, a lo largo de estos últimos dos años, son varios los anuncios relacionados con este tipo de iniciativas.

El tema vuelve a colocarse en el tapete de la opinión pública esta semana, dada la reciente declaración de la presidenta del Fondo Monetario Internacional, Christine Lagarde, en la cual recomienda la creación de monedas digitales, como una forma para que los Estados, a través de los bancos centrales, “suministren dinero a la economía digital”.

A partir de los análisis que muchos bancos centrales vienen realizando sobre el tema, la pregunta principal gira en torno a ¿qué forma adoptarían esas criptomonedas y cuál sería su utilidad? Parte del debate también se centra en si estas monedas deben estar ampliamente disponibles o ser de acceso restringido, además de los riesgos que implican para el funcionamiento de las instituciones financieras y el manejo de la política monetaria.

A fin de responder estos y otros cuestionamientos, el Comité de Pagos e Infraestructuras de Mercado (CPMI) presentó un informe este año, en el cual expone una taxonomía sobre el dinero y se centra en analizar las características de este tipo de activo identificado, desde el año 2015, como monedas digitales de banco central (Central Bank Digital Currencies o CBDC).

Aunque no está claro el término y la definición más adecuadas para este tipo de monedas emitidas por un banco central, el CPMI define a las CBDC como “una forma digital de dinero del banco central que es diferente de los saldos en las reservas tradicionales o cuentas de liquidación”. Se conciben así como una forma electrónica de dinero, emitida digitalmente por el banco central y destinada a servir como moneda de curso legal.

En ese sentido, los banco centrales evalúan dos tipos de monedas digitales de banco central, la minorista y la mayorista. La primera es un instrumento de pago de propósito general, orientado al consumidor y disponible para todos, que se utilizaría en transacciones minoristas. El segundo tipo es un token de liquidación digital de acceso restringido, usado principalmente para aplicaciones de pago mayorista.

Hasta ahora, las CBDC minoristas no existen en ningún lugar del mundo. Se encuentran en una fase de concepción dentro de la mayoría de las entidades financieras que han anunciado interés por este tipo de dinero digital.

Por el contrario, las CBDC mayoristas se han concretado a través de pruebas de concepto para aplicaciones de pagos mayoristas, basadas en la tecnología de contabilidad distribuida (DLT), que algunos bancos centrales han llevado a cabo. Entre los principales ejemplos de las CBDC mayoristas se encuentran el proyecto UBIN de Singapur, y el Proyecto Jasper del Banco de Canadá.

Con UBIN se planea emitir una criptomoneda nacional para todos los bancos afiliados, logrando la digitalización del dólar de Singapur. Mientras Jasper fue lanzado en 2016 con la meta de facilitar la comprensión de cómo la DLT podría transformar el futuro de pagos y sistemas financieros de Canadá con la emisión del token CADcoin.

Razones que impulsan el interés por monedas digitales

Un equipo de investigadoresdel Fondo Monetario Internacional (FMI) publicó este 12 de noviembre un estudio, titulado Casting Light on Central Bank Digital Currency. Allí se analiza el posible impacto de estas monedas y se señala que el interés de las entidades bancarias por las CBDC responde a diversos fines.

Estos objetivos van desde la búsqueda de contrarrestar el decreciente uso de efectivo en economías avanzadas y la implementación de medios de pago alternativos, hasta la búsqueda de la inclusión financiera en mercados emergentes y economías en desarrollo, donde se pretende llegar a los segmentos no bancarizados de la población a través de las monedas digitales.

La razón principal para las economías avanzadas parece estar contrarrestando el crecimiento de las formas privadas de dinero (riesgo operacional y distorsiones del monopolio) y la reducción de costos asociado a la gestión del efectivo (rentabilidad). Por ejemplo, Suecia apunta a aumentar el pago. En mercado emergente el principal interés en el CBDC parece ser fomentar la inclusión financiera al llegar a los segmentos no bancarizados de la población. Sólo China cita las distorsiones del monopolio como justificación.

En general, los bancos alegan que este tipo de monedas se consideran apropiadas en los casos en que ha disminuido el uso de efectivo entre el público, así como para apoyar y hacer más eficientes los sistemas de pago, al contar con una herramienta monetaria adicional.

Sin embargo, Galo Nuño, miembro de la Dirección General de Economía y Estadística del Banco de España, publicó en julio pasado un informe en el cual considera que el interés de los bancos centrales por la emisión de activos digitales no se centra solamente en la sustitución del efectivo por métodos de pago digitales, pues observa que la cantidad de billetes en circulación sigue creciendo en la mayoría de las economías actuales.

En consecuencia, Nuño piensa que el interés de los bancos centrales estaría más relacionado con la preocupación por la posibilidad de que la aceptación de las criptomonedas termine desplazando al dinero de curso legal, lo cual les haría perder el control sobre la transmisión de la política monetaria a la economía real. Algo que, según el analista, es una posibilidad lejana, dado que el criptomercado aún no puede equipararse en cantidad al mercado de las monedas fiat.

Sean cuales sean las motivaciones, Benoit Coeure expresa que los análisis realizados por el CMPI indican que la mayoría de los bancos centrales evalúan crear tanto CDBC mayoristas como minoristas. Las tendencias apuntan a que el principal interés de los bancos es emitir una CDBC que serviría para realizar transacciones de gran valor y de alta prioridad, como transferencias interbancarias, transacciones y servicios de pago relacionados con las remesas transfronterizas.

Planes en aumento pero sin concreciones

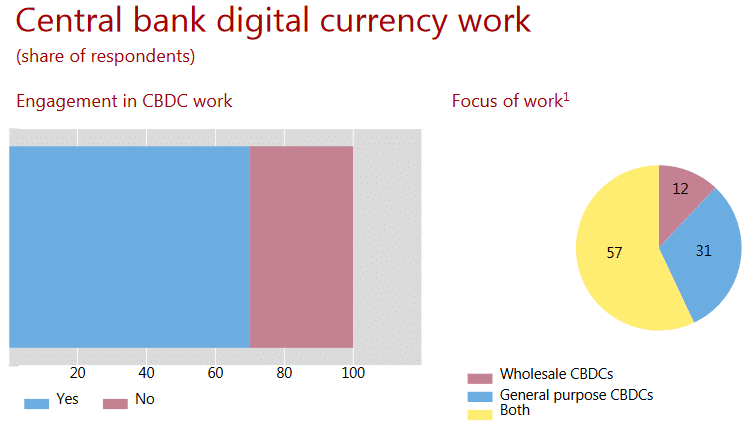

Una encuesta efectuada entre julio y septiembre pasado por el Foro Oficial de Instituciones Financieras y Monetarias (OMFIF) e IBM demuestra el alto interés de estas entidades por las monedas digitales. En ese sentido, 38% de las instituciones consultadas están investigando o probando tokens CBDC para el segmento mayorista.

Sobre este tema también se manifestó recientemente el presidente del CPMI, Benoit Coeure, quien confirmó que el 69% de los bancos centrales está actualmente, o pronto lo estará, realizando trabajos relacionados con monedas digitales del banco central.

En ese sentido, el equipo de investigadores del Fondo Monetario Internacional menciona algunos de los bancos centrales que han estado considerando los pro y los contra de la emisión de CBDC. Entre ellos cita a los bancos centrales de Australia, Brasil, Bahamas, Canadá, China, Curazao, Noruega, Filipinas, Ecuador, Dinamarca, Israel, Suiza, Reino Unido, Uruguay y el Banco Central del Caribe Oriental, que representa a las islas caribeñas miembros de la Organización de Estados del Caribe Oriental. El estudio también recuerda a Singapur, con UBIN, a los Estados Unidos con su plan de una FedCoin, y al Riksbank sueco, que está contemplando el e-Krona.

A esta lista se suma el Banco Central de Tailandia, que en agosto pasado anunció sus planes para la emisión de una criptomoneda nacional, un proyecto que busca facilitar los arreglos interbancarios en toda la región y que se albergará en Corda, la blockchain del consorcio R3, para su emisión centralizada. La idea es construir un prototipo de prueba de concepto que permitirá transferencias internas de fondos en el sistema interbancario del país con una CBDC mayorista, de uso restringido. La iniciativa se denomina Proyecto Inthanon.

Vale recordar que varios de los bancos centrales que habían anunciado estos proyectos han decidido no avanzar con los planes, tal como lo hizo este mes el Banco Central de Israel, al recomendar la no emisión de una criptomoneda estatal anclada al nuevo séquel, entre otras razones, por falta de experiencias tangibles previas que demostraran la validez del plan.

Esta misma decisión la tomaron los bancos centrales de Dinamarca, Japón, Australia y Nueva Zelanda, quienes respaldaron sus negativas en el hecho de que sus sistemas de pago son eficientes y ofrecen buenas alternativas, además de concluir que los riesgos son mayores que los beneficios. Una postura que no rechaza del todo emitir monedas digitales en el futuro, pero que parece preferir ponerse a la espera a ver qué sucede con los primeros bancos que emitan una CBDC.

Mención aparte requiere el caso de Ecuador, que en 2015 implementó el Sistema de Dinero Electrónico (SDE) para canalizar el interés de los ecuatorianos por los criptoactivos. Con ello se creó una especie de “criptomoneda oficial” que se volvió de uso obligatorio. Sin embargo, la “moneda digital” de Ecuador ya cayó en desuso.

El informe del FMI explica también que algunos proyectos de criptomonedas minoristas que adelantan varios países no se consideran CBDC en tanto no sean emitidos bajo la responsabilidad de los bancos centrales. Muchos de ellos se planifican bajo la responsabilidad directa de los gobiernos o algún otro ente estatal. Este es el caso del plan de las Islas Marshall, con el token SOV. Igual sucede con el Petro de Venezuela, supuestamente respaldado por productos como el petróleo, el diamante y el oro.

¿Emitirán los bancos centrales sus monedas digitales?

A pesar del auge de proyectos destinados a emitir monedas digitales de bancos centrales, el presidente del Comité de Pagos e Infraestructuras de Mercado, Benoit Coeure, expresó sus dudas sobre la concreción de estos proyectos, por lo menos hasta después de la próxima década. Argumenta esta idea señalando que la mayoría de los bancos centrales aún se encuentran en una etapa temprana de estudio de las monedas digitales, tanto las minoristas como las mayoristas.

Por su parte, el consejero ejecutivo de BBVA, José Manuel González, opina que los planes se concretarán en tanto los esquemas de emisión sean menos disruptivos y de fácil implementación, como ocurre con las CBDC mayoristas. A su juicio, con este sistema se mejoraría el mercado interbancario, pero no sería de carácter universal ni anónimo, dadas las propiedades de este tipo de monedas digitales.

Quedan en el aire cuestiones relativas a los riesgos que estas monedas digitales representan para los bancos centrales y las repercusiones de su uso, que han sido la causa de que algunos planes se hayan detenido, tal como ocurrió en el caso del Banco Central de Israel. Esta entidad calificó a los riesgos tecnológicos y materiales como elevados y manifestó temores sobre las implicaciones de las CBDC en el funcionamiento y la estabilidad del banco central, responsable de llevar adelante la política monetaria del país. Una posición semejante tuvieron los bancos centrales de Japón, Australia y Nueva Zelanda al evaluar la opción.

Sobre ello, el español Galo Nuño recomendó mantener una “espera vigilante” antes de seguir esta creciente tendencia en materia de pagos digitales, debido a que, a pesar de los beneficios, existen riesgos que ponderar. Sin embargo, concluye que, al no existir experiencias previas, es difícil estimar cuantitativamente los efectos de la emisión de monedas digitales de banco central sobre el sector financiero y el crédito bancario.

Imagen destacada de Wisut / stock.adobe.com