-

USDT domina la economía de calle y la necesidad, mientras USDC busca ser la caja fuerte corporativa.

-

Las empresas eligen la fiscalización de Circle, pero el ahorrista paga el costo por privacidad.

En Argentina, ahorrar en dólares es un ejercicio de supervivencia. El peso se desvanece, las restricciones persisten y, para millones de personas, las stablecoins son la única forma de que sus ingresos no se esfumen antes de fin de mes.

Pero hay una novedad que intenta cambiar el tablero. Circle, emisor de USD Coin (USDC), acaba de aterrizar en Buenos Aires para disputarle el control de ese mercado a su mayor rival, Tether y su stablecoin USDT. Y lo hace con un arma que no se había utilizado de manera tan explícita hasta ahora como es la regulación.

Esta es la historia de cómo Circle y Tether se enfrentan por el futuro del ahorro digital argentino. Y por qué tú, aunque no uses criptomonedas, ya estás en medio de esa partida.

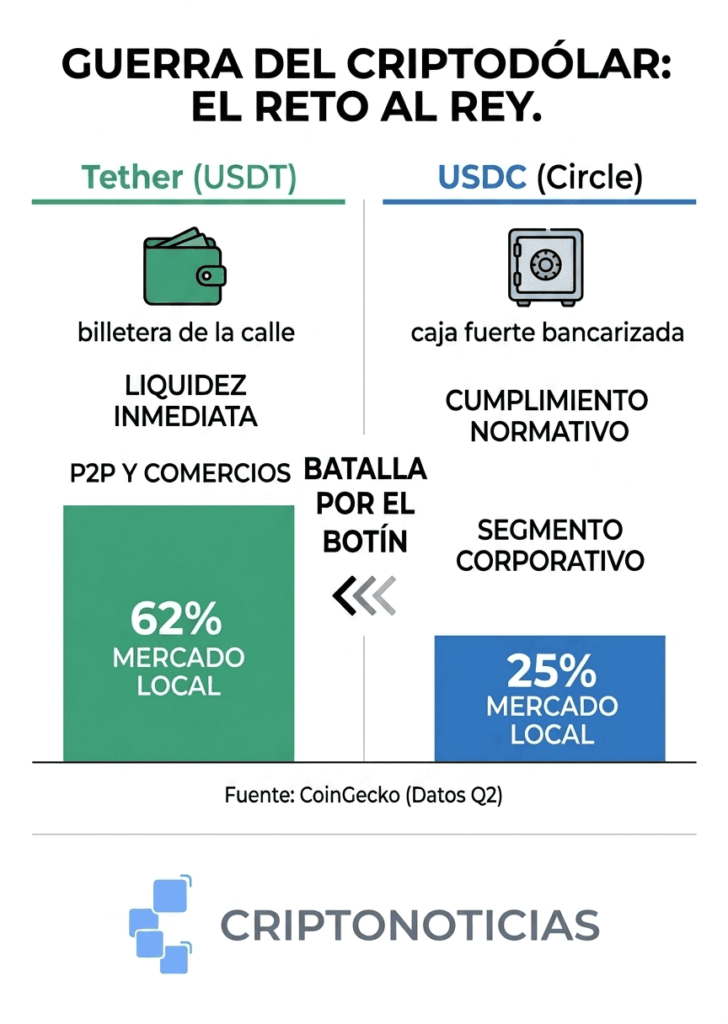

El rey de la calle se llama USDT

Para entender el desembarco de Circle, primero hay que mirar quién manda hoy en el mercado local.

Según Bitwage, plataforma de pagos para exportadores de servicios, el 82% de los profesionales que cobran en criptomonedas eligen stablecoins. El uso de bitcoin (BTC) quedó reducido a un 5%. Esto indica que los argentinos buscan estabilidad ante todo, pese a que ello depende del dólar estadounidense, el cual se ha devaluado casi 40% en los últimos 20 años.

Dentro de ese universo, las dos redes principales para el uso de USDT, Tron y Ethereum, concentran el 39% de las transacciones locales. En particular, la red Tron, rápida y de comisiones bajas, es la favorita del usuario minorista.

¿La razón de esta preferencia? USDT es la moneda que aceptan las cuevas, los comercios y el P2P. Es la que permite convertir a pesos en minutos. No se trata de una elección filosófica; es pura necesidad.

Allí fue donde Circle identificó una oportunidad.

La estrategia de Circle: formalidad como ventaja

Mientras USDT reina en la calle, las empresas argentinas enfrentan un problema incómodo.

Necesitan dolarizarse para proteger sus balances. Pero operar con USDT en el mercado informal les genera riesgos ante la Administración Federal de Ingresos Públicos (AFIP) y la Unidad de Información Financiera (UIF). Por ello, no pueden justificar el origen de los fondos. Y esa contradicción es el espacio que Circle quiere ocupar.

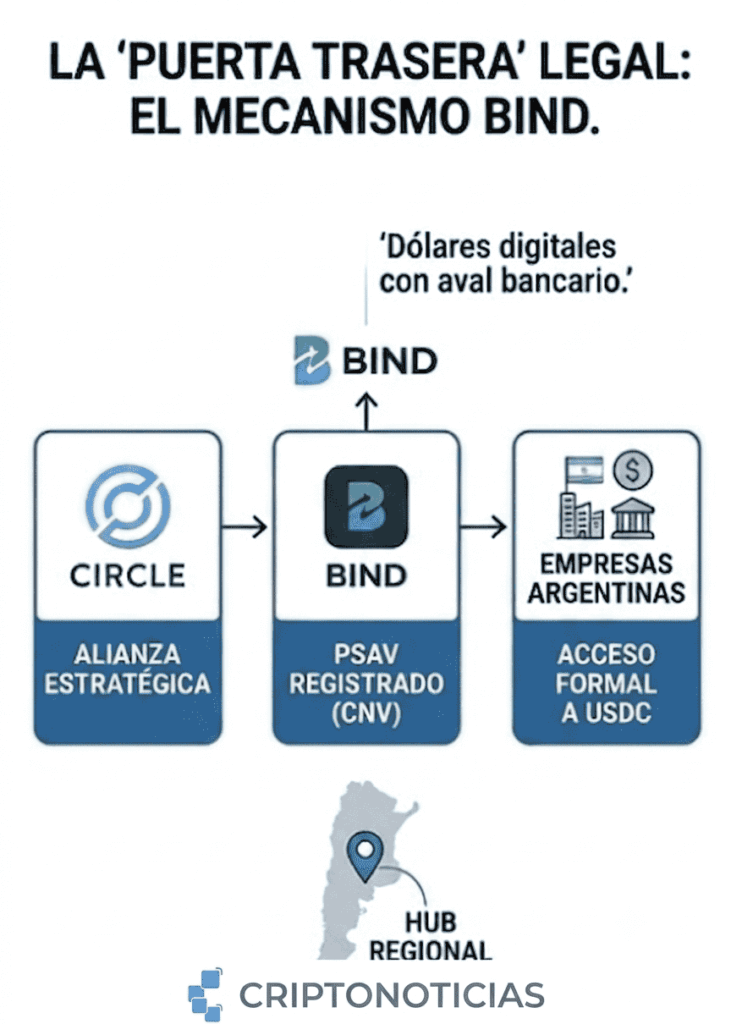

Ante este panorama, tal como ya lo reportó CriptoNoticias este 14 de julio, Jeremy Allaire, CEO de Circle, aterrizó en Buenos Aires para sellar una alianza con el Grupo BIND. El acuerdo canaliza a USDC a través de BEN, una plataforma registrada ante la Comisión Nacional de Valores (CNV) como Proveedor de Servicios de Activos Virtuales (PSAV).

En términos operativos, esto se traduce en la implementación obligatoria de normativas KYC, la presentación de reportes ante la UIF y la garantía de una trazabilidad total. Lo que para el usuario minorista es una carga administrativa, para las empresas es una herramienta de cumplimiento contable.

«Buscamos brindar a las empresas un acceso transparente, seguro y eficiente, dentro de un marco diseñado para respaldar el cumplimiento regulatorio», explicó Andrés Meta, accionista de BIND. Pero la jugada no termina ahí.

El factor Milei y el marco regulatorio que viene

Argentina tiene una regulación de criptoactivos que los analistas califican como «medio flexible». La CNV exige registro y cumplimiento para los PSAV, bajo la Ley 27.739 y la Resolución 1058/2025, pero el Banco Central de la República Argentina (BCRA) aún prohíbe a los bancos operar con activos digitales.

Ese veto podría caer en abril de 2026. El BCRA ya analiza levantar la restricción para activos como BTC, ETH, USDC y USDT. En ese sentido, Circle ya mantuvo reuniones con el BCRA y el Ministerio de Economía para allanar ese camino.

El gobierno de Javier Milei, por su parte, eliminó el cepo cambiario en 2025 y promovió un blanqueo de capitales. La apertura a las inversiones extranjeras es explícita.

Sin embargo, hay un antecedente explosivo que no puede ignorarse.

Se trata de la relación del gobierno argentino con este ecosistema a través del escándalo de LIBRA. Fue el 14 de febrero de 2025, cuando el presidente de Argentina Javier Milei promocionó explícitamente en X esta criptomoneda, un proyecto privado que supuestamente financiaría a pequeñas empresas del país.

La validación presidencial provocó una euforia inmediata y la moneda subió un 1.300% en cuestión de horas, atrayendo a unos 40.000 inversores minoristas.

El colapso fue igual de vertiginoso y reveló un presunto esquema de «rug pulling» (tironazo de alfombra), es decir, una estafa donde los desarrolladores, tras promocionar el activo y lograr la subida de precio, venden todas sus participaciones de golpe, vaciando la liquidez y dejando el valor del token en cero.

Ante el caos financiero y político, que derivó en una investigación parlamentaria, Milei borró el tuit y ensayó una defensa que erosionó su propia bandera de la agudeza. Alegó que «no estaba interiorizado de los pormenores del proyecto».

Este antecedente expone que la apertura promovida por el gobierno tiene un límite difuso. Y ese límite, donde la euforia ideológica del mandatario puede validar estafas operativas, es parte del contexto que Circle y Tether observan con atención.

Es evidente que para los actores institucionales, el marco estricto de la alianza BIND-Circle no es solo un requisito operativo, sino un filtro reputacional y de cumplimiento que responde a la falta de un marco regulatorio general claro para los activos digitales en el país.

Mientras el gobierno ha mostrado apertura hacia las criptomonedas, la ausencia de normas integrales genera incertidumbre contable y legal para las empresas y tesorerías que buscan dolarizar formalmente sus balances. En este vacío normativo, iniciativas como la de BIND con Circle se posicionan como soluciones puntuales que intentan llenar, al menos para el segmento institucional, las deficiencias regulatorias más amplias.

Mientras Circle desembarcaba, Tether movió sus propias fichas

El 15 de julio, Bloomberg informó que Tether invirtió USD 20 millones en Ualá, el banco digital con 11 millones de clientes en Argentina, México y Colombia. La inyección de capital forma parte de una ronda de USD 197 millones que valuó a Ualá en USD 3.200 millones, con accionistas como Tencent, Soros Fund Management y D1 Capital Partners.

Sin embargo, por ahora, Ualá no integrará USDT en su plataforma.

«Hoy somos un banco en todos nuestros mercados y, dado el entorno regulatorio, no habrá ningún tipo de integración de stablecoins», afirmó Pierpaolo Barbieri, CEO de Ualá. Quiere decir que Tether participa únicamente como inversor financiero.

Pero la lectura estratégica es otra. Tether apuesta a que, cuando el BCRA habilite a los bancos en 2026, Ualá podrá incorporar USDT de inmediato. Es una inversión que queda en stand by.

La ofensiva regional de Tether incluye también inversiones en Belo (Argentina) y Mercado Bitcoin (Brasil), además de la compra de Adecoagro en 2025. Con ello queda claro que no se va a dejar arrebatar el mercado sin pelear.

¿Y en todo esto, ¿cómo quedas tú como usuario?

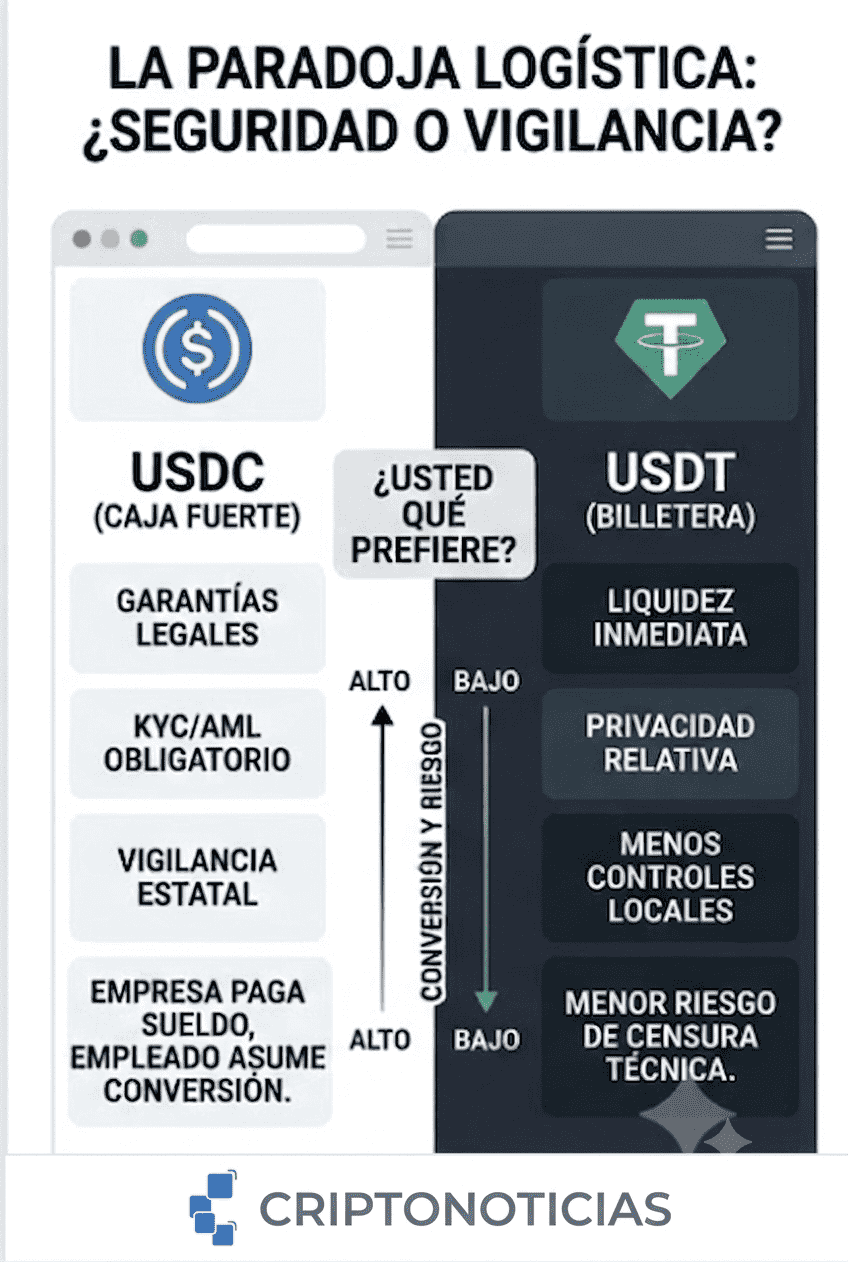

El enfoque institucional de Circle tiene un costo para el usuario final, y este no se limita únicamente a la pérdida de privacidad.

Al integrarse al sistema financiero formal, este modelo elimina el anonimato relativo que ofrecen las transacciones directas entre individuos. La formalidad que trae aparejada plantea dilemas operativos y económicos concretos que, por ahora, recaen directamente sobre el trabajador.

En primer lugar, está el dilema de la privacidad. Al operar a través de BEN, se exige un proceso de KYC y se reportan las operaciones a la UIF. Aunque Circle ha hecho de la transparencia su bandera y Tether también congela direcciones por orden de la La Oficina de Control de Activos Extranjero (OFAC), la diferencia radica en que el ecosistema P2P local, donde domina USDT, logra ofuscar la trazabilidad inmediata ante los fiscos locales.

A esto se suma un inconveniente logístico. Si una empresa decide pagar sueldos en USDC para formalizar sus balances, transfiere al empleado la necesidad de convertir ese activo para su consumo diario. Paradójicamente, para obtener pesos argentinos o dólares estadounidenses, el trabajador debe recurrir a los mismos mercados P2P o exchanges que la estrategia de Circle busca disputar.

Finalmente, existe un costo económico real dado por la brecha cambiaria. Debido a la menor liquidez de USDC en el mercado local en comparación con USDT, la brecha es generalmente más amplia.

En la práctica, esto implica que un empleado que cobra en USDC podría recibir una menor cantidad neta de pesos al realizar la conversión, asumiendo un costo directo por operar dentro de un marco formal.

De esa manera se entiende que el desembarco de Circle no reemplaza a Tether. Lo que hace es segmentar el mercado en tres frentes. El institucional (USDC, cumplimiento), el minorista (USDT, rapidez) y el fintech (Ualá, base de usuarios).

Así que cuando el BCRA decida abrir la puerta a los bancos, la balanza se inclinará de un lado o del otro. Pero por ahora, el ahorrista argentino tiene que elegir entre la caja fuerte vigilada y la wallet de la calle.

En cualquiera de los dos casos, el costo, en privacidad, en logística o en brecha cambiaria, lo paga él. La batalla recién empieza. Y el desenlace, en buena medida, dependerá de la dirección que tome la regulación.